A 444.hu hozta le az újabb befektetős palimadarazós sztorit, amiben szegény megvezetett embereket a csúnya gonosz néni lehúzta kamu befektetés jogcímen, egy ideig kaptak kamatot, aztán borult a pilóta játék. A gonosz néni lehúzta a budin a pénzét, az emberek futnak, de hiába. Újfent sikerült a befektetések és a pénzügyi terület általános rosszhírét kelteni (mivel az emberek akaratlanul is összemossák ezeket a dolgokat). Én már nagyon unom, hogy lassan minden hétre jut egy ilyen botrány, egy átverés. Akkor mégegyszer fussunk végig a befektetés alapszabályain! Kérlek tényleg figyelj, mert ez nem mehet így tovább. A változást az ügyfelek fogják jelenteni és nem a hatóság vagy a felügyelet. A legjobb megelőzése a csalásnak, ha az ügyfél az alapvető dolgokkal tisztában van és emiatt nehezebben megvezethető.

A 444.hu hozta le az újabb befektetős palimadarazós sztorit, amiben szegény megvezetett embereket a csúnya gonosz néni lehúzta kamu befektetés jogcímen, egy ideig kaptak kamatot, aztán borult a pilóta játék. A gonosz néni lehúzta a budin a pénzét, az emberek futnak, de hiába. Újfent sikerült a befektetések és a pénzügyi terület általános rosszhírét kelteni (mivel az emberek akaratlanul is összemossák ezeket a dolgokat). Én már nagyon unom, hogy lassan minden hétre jut egy ilyen botrány, egy átverés. Akkor mégegyszer fussunk végig a befektetés alapszabályain! Kérlek tényleg figyelj, mert ez nem mehet így tovább. A változást az ügyfelek fogják jelenteni és nem a hatóság vagy a felügyelet. A legjobb megelőzése a csalásnak, ha az ügyfél az alapvető dolgokkal tisztában van és emiatt nehezebben megvezethető.

Naponta frissülő tartalommal, ami gondolkodásra késztet

Rémes hitelkonstrukciók

Bekövetkezett, amitől sokan tartottak. Kezd beindulni a hitelezés. Egyrészt ez szerintem egy vállalható jó dolog, hiszen a jelzáloghitelezés konkrétan azt jelenti, hogy előre elköltheted (a gazdaságba juttathatod) a jövőben megkeresendő pénzedet. Te ingatlanhoz, a gazdaság és szereplői pénzhez, az Állam adóbevételhez jut. Másrészről egy kizárólag hitelezésből növekvő gazdaság hamis képet fest az országról az átlag emberek számára. A politikának tökéletes fegyver lehet, hiszen a hitelezés beindítja az építőipart, és a lakásvásárláshoz köthető iparágakat (pl.: mész Ikeába bútort venni). A számok emelkednek és látszólag az ország fejlődni kezd. Ha viszont a hitelezés mellett nincsen megfelelő fedezet, nincsen megfelelő és stabil termelés, akkor nem történik más, mint egy hatalmas buborék felfújása, ami 5-6-10 éven belül ki fog pukkadni (megint). Amíg ez nem következik be, addig nézzük meg a rémes hitelkonstrukciókat!

Neked milyen a pénzügyi filozófiád? Ezt te alakítottad vagy benned alakították?

Az egyik legnagyobb probléma, hogy az emberek jelentős hányada nem rendelkezik jól körülhatárolt, megfelelően definiált saját pénzügyi filozófiával. Innentől kezdve nem csoda, hogy sosem tudnak azon az útvonalon haladni az életükben (akár tíz éves távlatban), amit az "induláskor" kigondoltak maguknak. Azzal indokoljuk, hogy a világ folyamatosan változik és emiatt nekünk is változni kell. De tényleg így van? Tényleg mindig mindent meg kell változtatnunk a pénzügyeinkben is? Egyáltalán változtatunk/változtattunk az évek során, vagy a belénk táplált filozófia a pénzügyekkel és fogyasztással kapcsolatban ugyanaz maradt, csak a körítés változott?Te magad uralod a pénzügyeid, vagy azok uralnak téged? Egyáltalán beszélhetünk arról, hogy életed során a tudásod és személyes tapasztalataid alapján kialakítottál egy képet a világról és (akár öntudatlanul) a pénzügyi filozófiáról?

Az egyik legnagyobb probléma, hogy az emberek jelentős hányada nem rendelkezik jól körülhatárolt, megfelelően definiált saját pénzügyi filozófiával. Innentől kezdve nem csoda, hogy sosem tudnak azon az útvonalon haladni az életükben (akár tíz éves távlatban), amit az "induláskor" kigondoltak maguknak. Azzal indokoljuk, hogy a világ folyamatosan változik és emiatt nekünk is változni kell. De tényleg így van? Tényleg mindig mindent meg kell változtatnunk a pénzügyeinkben is? Egyáltalán változtatunk/változtattunk az évek során, vagy a belénk táplált filozófia a pénzügyekkel és fogyasztással kapcsolatban ugyanaz maradt, csak a körítés változott?Te magad uralod a pénzügyeid, vagy azok uralnak téged? Egyáltalán beszélhetünk arról, hogy életed során a tudásod és személyes tapasztalataid alapján kialakítottál egy képet a világról és (akár öntudatlanul) a pénzügyi filozófiáról?

Tudtad, hogy semmit nem ér a biztosításod?

Mennyire vagy tisztában a saját pénzügyi termékeiddel? Amikor megkötsz egy biztosítást, akkor a kötés szükségszerű vagy sorsszerű? Azért kötöd, mert kell, vagy mert célod van vele? Mikor rendszerezted a fejedben legutóbb a meglévő lakásbiztosításod tartalmát? Tudtad, hogy egy átlagos lakásbiztosítás 35 féle biztosítási eseményt tartalmaz, és ennek a 35 féle biztosítási eseménynek közel 200 eshetőségét (vagyis milyen feltételekkel és esetben fizet a biztosító az adott biztosítási esemény bekövetkeztekor)? Most biztosan leizzadtál, hiszen eddig azt hitted, hogy a biztosításod "mindenre" fizet, ami szükséges. Csak éppen azt nem tudod, hogy mi a "szükséges"...

Mennyire vagy tisztában a saját pénzügyi termékeiddel? Amikor megkötsz egy biztosítást, akkor a kötés szükségszerű vagy sorsszerű? Azért kötöd, mert kell, vagy mert célod van vele? Mikor rendszerezted a fejedben legutóbb a meglévő lakásbiztosításod tartalmát? Tudtad, hogy egy átlagos lakásbiztosítás 35 féle biztosítási eseményt tartalmaz, és ennek a 35 féle biztosítási eseménynek közel 200 eshetőségét (vagyis milyen feltételekkel és esetben fizet a biztosító az adott biztosítási esemény bekövetkeztekor)? Most biztosan leizzadtál, hiszen eddig azt hitted, hogy a biztosításod "mindenre" fizet, ami szükséges. Csak éppen azt nem tudod, hogy mi a "szükséges"...

Ha már a magyar focinál járunk, akkor irány a fal!

Magyarországnak van esélye kijutni a francia EB-re és juhúúú! A fél ország futball lázban ég, mintha bármi megváltozott volna. Aztán majd lesz egy hatalmas pofáraesés, ha véletlenül kijutnánk, amiben nem hiszek. Nem hiszek, hiszen az egész sztori annyira nagyon magyar, annyira nagyon megszokott és annyira nagyon unalmas, hogy azt leírni nem tudom. Tegnap estünk nagyot hasra, amikor a csoport legösszeomlottabb csapata, a pofozózsák görögök lebucizták a magyar világválogatottat. Ami nekem újfent rosszul esik, hogy azt éreztetik velem: a magyar foci nem közügy. Srácok hoppika van! A magyar focit legutóbb Orbán Viktor stadionprogramja emelte a közügyekbe. Nem arról van szó, hogy piaci alapon magánklubbok azt alkalmaznak, akit akarnak, olyan színvonalon játszanak, ahogyan akarnak és az egészhez senkinek semmi köze. 2015-ben a stadionépítési programa több állami pénz megy el, mint a magyar rendőrség finanszírozására! Innentől kezdve úgy érzem, hogy van jogom beleütni az orrom ebbe a dologba. Ez már nem csak a sportszeretetről szól! Én szeretné látni ennek az egész bulinak az ország számára történő gazdasági megtérülését. És nem nyugtat meg, hogy se focista, se néző nincsen közel s távol...

Magyarországnak van esélye kijutni a francia EB-re és juhúúú! A fél ország futball lázban ég, mintha bármi megváltozott volna. Aztán majd lesz egy hatalmas pofáraesés, ha véletlenül kijutnánk, amiben nem hiszek. Nem hiszek, hiszen az egész sztori annyira nagyon magyar, annyira nagyon megszokott és annyira nagyon unalmas, hogy azt leírni nem tudom. Tegnap estünk nagyot hasra, amikor a csoport legösszeomlottabb csapata, a pofozózsák görögök lebucizták a magyar világválogatottat. Ami nekem újfent rosszul esik, hogy azt éreztetik velem: a magyar foci nem közügy. Srácok hoppika van! A magyar focit legutóbb Orbán Viktor stadionprogramja emelte a közügyekbe. Nem arról van szó, hogy piaci alapon magánklubbok azt alkalmaznak, akit akarnak, olyan színvonalon játszanak, ahogyan akarnak és az egészhez senkinek semmi köze. 2015-ben a stadionépítési programa több állami pénz megy el, mint a magyar rendőrség finanszírozására! Innentől kezdve úgy érzem, hogy van jogom beleütni az orrom ebbe a dologba. Ez már nem csak a sportszeretetről szól! Én szeretné látni ennek az egész bulinak az ország számára történő gazdasági megtérülését. És nem nyugtat meg, hogy se focista, se néző nincsen közel s távol...

12 dollárért Google! Marketingfogás vagy szerencse?

Az internet és a közösségi média világszerte tele van a "meglepő" hírrel, miszerint "véletlenül" egy férfi megtudta vásárolni a világ legértékesebb domain nevét (www.google.com) 12 dollárért. Természetesen ezután egyből elvették a jogosultságot tőle, de a Google mostanra "kárpótolt". Első nekifutásra mennyire jól hangzik ez a sztori, hogy szegény kisember bevásárolta magát bagóért a nagyok világába? Persze egyből felmerült bennem a kérdés: Ha valóban megvásárolta nem bennfentesként a jogosultságot, akkor milyen jogszabály alapján vették el tőle kárpótlás nélkül? Ugyanis bármilyen hibáról van szó, ha tulajdonjogot szerez, akkor tulajdonossá válik. Ebben az esetben pedig sok millió dollárról beszélünk, mint eladási ár, és nem tízezer dollárról, mint amennyivel a Google állítólag kárpótolt.

Az internet és a közösségi média világszerte tele van a "meglepő" hírrel, miszerint "véletlenül" egy férfi megtudta vásárolni a világ legértékesebb domain nevét (www.google.com) 12 dollárért. Természetesen ezután egyből elvették a jogosultságot tőle, de a Google mostanra "kárpótolt". Első nekifutásra mennyire jól hangzik ez a sztori, hogy szegény kisember bevásárolta magát bagóért a nagyok világába? Persze egyből felmerült bennem a kérdés: Ha valóban megvásárolta nem bennfentesként a jogosultságot, akkor milyen jogszabály alapján vették el tőle kárpótlás nélkül? Ugyanis bármilyen hibáról van szó, ha tulajdonjogot szerez, akkor tulajdonossá válik. Ebben az esetben pedig sok millió dollárról beszélünk, mint eladási ár, és nem tízezer dollárról, mint amennyivel a Google állítólag kárpótolt.

Miért mindig a sikert, pénzt, csillogást tanácsolják neked?

Sok napon belőle mégtöbbször futok bele Brian Tracy magyarországi motivációs rendezvényének a promójában. Azt tudom, hogy Tracy a világ egyik legkeresettebb előadója és trénere. Nem lebeszélni akarok senkit ezekről, az általában sok deákba kerülő előadásokról, hanem kicsit az üzenetét megpiszkálni. Nem is feltétlenül erről az egy előadásról lesz szó, hanem általában az üzleti életből jól megismert rendezvényekről, amik reneszánszukat élik. Gyakran hívnak meg ilyen eseményekre, ahol megfigyeltem az öltönyükben feszengő elkeseredett embereket, akik várják a csodát. Persze a mű mosolyból ez nem derül ki, de elég a szemükbe nézni. Ezeken a rendezvényeken különböző mentalitású és sikerességű emberek próbálnak meg közös nevezőt találni. Mondhatni, az üzleti élet álarcos bálja, ahol senki sem az, aminek látszik. Ezeken a rendezvényeken egy fél nap erejéig mindenki eljátszhatja magáról, hogy sikeres üzletember. Kellenek az impulzusok és motivációs löketek az üzleti életben, főleg az értékesítésben, de azért csodát nem szabad várni.

Sok napon belőle mégtöbbször futok bele Brian Tracy magyarországi motivációs rendezvényének a promójában. Azt tudom, hogy Tracy a világ egyik legkeresettebb előadója és trénere. Nem lebeszélni akarok senkit ezekről, az általában sok deákba kerülő előadásokról, hanem kicsit az üzenetét megpiszkálni. Nem is feltétlenül erről az egy előadásról lesz szó, hanem általában az üzleti életből jól megismert rendezvényekről, amik reneszánszukat élik. Gyakran hívnak meg ilyen eseményekre, ahol megfigyeltem az öltönyükben feszengő elkeseredett embereket, akik várják a csodát. Persze a mű mosolyból ez nem derül ki, de elég a szemükbe nézni. Ezeken a rendezvényeken különböző mentalitású és sikerességű emberek próbálnak meg közös nevezőt találni. Mondhatni, az üzleti élet álarcos bálja, ahol senki sem az, aminek látszik. Ezeken a rendezvényeken egy fél nap erejéig mindenki eljátszhatja magáról, hogy sikeres üzletember. Kellenek az impulzusok és motivációs löketek az üzleti életben, főleg az értékesítésben, de azért csodát nem szabad várni.

Na végre leesett! Bürokrácia csökkentés jövőre!

A kormány újfent bürökráciacsökkentő intézkedésbe kezd a következő évtől. Varga Mihály beharangozta azt a csomagot, ami több tucat (érthetetlen és felesleges) törvényt átírva fogja megkkönyíteni a hétköznapi panelforradalmárok mindennapjait. Tök jó hír. Magyarország jobban teljesít. De most mindenféle demagóg ellenérzés nélkül írom ezeket a sorokat. Bármilyen intézkedés, ami azzal jár, hogy kevesebb olyan papírt kell pénzért beszereznem, ami nekik már alapból megvan, kevesebbett kell ügyintéznem és ráadásul könnyebben, az csak jó döntés lehet. Magasról indulunk, és még mindig nagyon messze lesz a realitás hőn áhított talaja, de legalább történik megint valami. Ráadásul nemzetgazdasági kulcskérdés a bürokrácia csökkentése, ami számítások szerint a teljes GDP 7%-át teszi ki. Magyarul nagyon sok pénzbe került eddig is, hogy Gizike megkérdezte tőlünk az anyukánk nevét hitelt igazolóan, amit életünk során Gizike hivatalának már 1 milliószor adtunk már meg és baromira meglepődnénk, ha ez a tényállás (mármint anyu leánykori neve) a következő évtizedekben megváltozna.

A kormány újfent bürökráciacsökkentő intézkedésbe kezd a következő évtől. Varga Mihály beharangozta azt a csomagot, ami több tucat (érthetetlen és felesleges) törvényt átírva fogja megkkönyíteni a hétköznapi panelforradalmárok mindennapjait. Tök jó hír. Magyarország jobban teljesít. De most mindenféle demagóg ellenérzés nélkül írom ezeket a sorokat. Bármilyen intézkedés, ami azzal jár, hogy kevesebb olyan papírt kell pénzért beszereznem, ami nekik már alapból megvan, kevesebbett kell ügyintéznem és ráadásul könnyebben, az csak jó döntés lehet. Magasról indulunk, és még mindig nagyon messze lesz a realitás hőn áhított talaja, de legalább történik megint valami. Ráadásul nemzetgazdasági kulcskérdés a bürokrácia csökkentése, ami számítások szerint a teljes GDP 7%-át teszi ki. Magyarul nagyon sok pénzbe került eddig is, hogy Gizike megkérdezte tőlünk az anyukánk nevét hitelt igazolóan, amit életünk során Gizike hivatalának már 1 milliószor adtunk már meg és baromira meglepődnénk, ha ez a tényállás (mármint anyu leánykori neve) a következő évtizedekben megváltozna.

Ezért ne menj tőzsdére!

Ha nagyon ésszerű akarnék lenni, akkor az lenne a mindenki számára egyértelmű válaszom: mert nem érted a tőzsdét! Jó, nyílván nem lesz vége ebben a pillanatban ennek a cikknek, de akár lehetne is. Most kifejezetten a magyar piacra fogok szakosodni és a magyar átlagember szemüvegén keresztül fogok indokolni. Tehát a self-made panelfreak tőzsdecápák lehet unatkozni fognak a cikk olvasása során. Sorry, de ez most nem arról szól, hogy kereskedj. Miért ne kereskedj? Alapvető problémaként lehet megnevezni magát a tőzsde értelmezését is. Az amerikai brókerfilmeknek köszönhetően az átlagos emberben egy torzult elképzelés él a befektetésekkel kapcsolatban. Íme a matek: befektetés=minden pénz, amit elraknék kamatozni=tőzsde=tőzsdecápák=hatalmas kockázat=szegénység/gazdagság. Pedig korántsem így van.

Részben a Market express írásából fogok szemezgetni, amit a portfolio.hu szabadfordításban kiragadott és matematikailag cenzúrázta (11 pontból 10 lett valamiért). De ez csak a keret lesz, a többit én melózom bele, hogy teljesebb képet és érvet kapjál néhány "oraveczi Coelho bácsizástól".

1. Túlságosan hallgatunk egy olyan blogra, könyvre, vagy cikkre, ahol leírják a "tuti" befektetési módszert

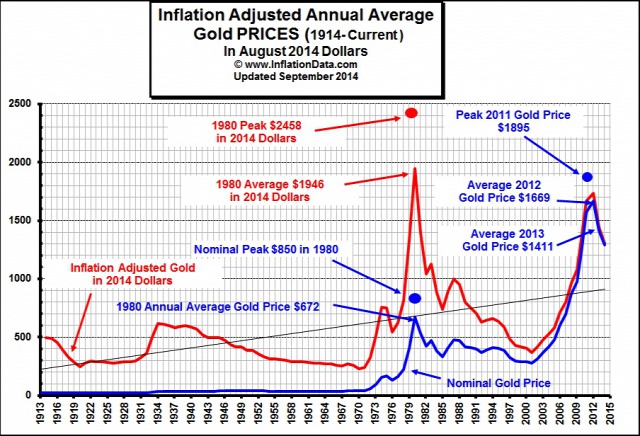

Van pénzed? Akkor most kell aranyba rakd! De nehogy aranyba rakd! Csak egy pici aranyat vegyél! Nincsen értelme kevés aranyat venni! Az arany időtálló befektetés! Az arany nem fogja túlélni a jövő felhőbe költöztetett világgazdaságát! Az arany tökéletes rövid távú befektetés! Az arany ára pont most esik át a korrekción (árzuhanás)!

Jézusom! Micsoda követhetetlen tanácsáradat, amivel szembesülnöd kell, ha belevágsz egy befektetésbe! 21.-ik századi google doktor révén szent meggyőződésem, hogy általában az emberek az interneten próbálnak meg tudakozódni és utána nézni az őket érdeklő dolgoknak. Ahány oldal, annyiféle tanáccsal szembesülsz. Ha pedig elmegy a kedved attól, hogy kockázatass, akkor jelennek meg a Steve-ek és Egri Viktorok, akik az okos meggazdagodás reményével kecsegtetnek, miközben nem kell összezavarodnod a mindenféle befektetések és ezekről szóló híradások össze-vissza tanácsaitól. Aztán pislogsz, ha elvették a pénzedet, mert nem vagy hajlandó elfogadni:

"Ingyen pénz igenis létezik! Te adod oda a másiknak önszántadból és reményteljesen"-Szarvas Norbert

Gyakori hiba, hogy olvasol egy félszakmai könyvet, amivel egyet értesz. Olvasás közben igazat adsz a könyvnek, örülsz, hogy megérted és mivel megérted, ezért logikusnak gondolod. Elolvastad és már indulsz befektetősdit játszani, hiszen tökéletesen érted a piac és a tőzsde működését. Talán ez a legnagyobb hiba, amit elkövethetsz. Nem állítom, hogy könyvekből nem lehet megtanulni jól befektetni, de azt biztosan tudom, hogy egy-két könyvtől mg nem leszek szakértő. Vagy te történelem doktorrá váltál, amikor elolvastad az első, második, harmadik történelemkönyvedet? Orvos lettél attól, mert minden nap követed a Nők lapja Café online tanácsait? Szerinted miért működne ez másképpen a befektetések világában?

Jegyezd meg nagyon: Nem létezik tuti módzser, tuti tipp. Legalábbis azon a szinten, amin mozogsz, ott nem. Más a kérdés, ha vannak bennfenntes információid, de most nem erről van szó. Több ismerősöm "esett áldozatul" olyan befektetési guruk pénzes akadmiáinak, oktatásainak, akik elhitették a szerencsétlenekkel, hogy a tanfolyam sikeres végeztével megfelelően fognak tudni kereskedni.

Nem győzöm hangsúlyozni, hogy ezeknek a pár hetes, hónapos oktatásokon átesett ifjoncoknak a 80-90%-a az első évében elveszíti minden befektetni való pénzét! Te is ezt akarod?

Van egy elméletem: Ha valaki rendkívüli módon érti a tőzsde működését, akkor miért nem nyerészkedik belőle? Ha nyerészkedik belőle, akkor miért bohóckodik zugtermekben néhány srác előtt pár tízezer forintért?

2. Túlanalizáljuk a befektetést: azt szeretnénk, hogy befektetésünk minden elvárásunknak tökéletesen megfeleljen .

Iskolában nem igazán ment a matek, statisztika, analízis? Szerinted az integrálás és deriválás növényerjesztési folyamatok? Sebaj! Itt a helyed a befektetői analizátorok világában! Hagyd a megérzéseket és a piaci információkat, hiszen a statisztika, a matek és a vlaószínűségszámítási modellek mind egy irányba fognak állítólag mutatni: a te gazdagságodba! Mennyi a valószínűsége annak, hogy becsukod a szemed és megpróbálod lenyomni a H billentyűt? Ha nem tudod kiszámítani, akkor hogyan érthetnél meg egy olyan valószínűségszámítási és statisztikai algoritmust, amivel pontosan meg tudod mondani, hogy az árfolyam holnap hol lesz?

Imádom, amikor ülök a kávézóban és látom, ahogyan a bróker megpróbálja eladni a saját termékét és beszél a megtérülési rátáról. A vérmesebb ügyfél (aki tegyük fel, hogy "veszélyesen tudálékos" foglalkozásból jött, mint például matematika tanár, informatikus vagy könyvelő) fogja a kis számológépét és megpróbálja kiszámolni a különböző vélt és valós tényezők, költségelemek és egyéb indikátorok alapján a nettó zsetont, amit kézhezkap. A bróker meg izzad, mivel a számításba percenként csúszik hiba, de ezt nem hajlandó elfogadni az ügyfél. Sőt! Elvárja, hogy amit évekig tanult a másik, mint szakma, azt neki fél óra alatt tanítsa meg. Eszméletlen az emberi ego! Ha megkérnéd, hogy fél óra alatt tanítsa meg a matek tanári szakmát vagy a könyvelőit, akkor ő lenne a legjobban felháborodva ezen.

Ha analitikus tőzsdézésre adod a fejed laikusként, akkor természetesen az informatika fog neked ebben segíteni. Tonna számra érik egymást az interneten azok az automatizált analitikus kereskedőfelületek, amik a megoldást nyújtják neked! Újfent nem kell semmit csinálnod, csak a zsetont betolni, megnyomni a gombot és elmenni az asszonnyal moziba! A pénz pedig dolgozik helyett! Szerinted, ha olyan elképesztő és egyértelmű sikereket tud mindenki elérni ezeken a platformokon, akkor mi szükségük van rád? Miért nem titkolják ezek a programokat, miért nem a saját pénzüket forgatják meg és lesznek a kitalálói csitrilliárdosok? Mi szükség van huszadrangú olcsó honlapokon hírdetni ezeket az eszközöket? Szerinted miért?

"Ha mindenki gazdag, akkor ki a szegény?"- Szarvas Norbert

3. Akkor veszünk, ha emelkedés van és akkor adunk el, ha zuhan az árfolyam

A nehezen megszerzett pénzedet nem akarod kockáztatni. Ez teljesen érthető. Csak akkor ha kenyeret akarsz enni, akkor ne fogjál egy kaszát és menj el a földre búzát termelni. Menj be a legközelebbi pékségbe és vásárold meg a szakértelmét! Hihetetlen, hogy a nyereség mennyire manipulája a józan eszét az embernek. Mindenkitől csak azt hallod, aki ezzel foglalkozik, hogy mennyire jó dolog és milyen sok pénzt kaszált?

Olcsón vegyél és drágán adj! Még a popcorn tőzsdei mozikban is elhangzik ez a kitétel. Mégis nagy ívben tojsz erre a tanácsra, hiszen józan ésszel úgy gondolkozol, hogy az árfolyam akor jó ha felfele megy. Hibás felvetés, hiszen akkor már késő beszállni az üzletbe! Ha nagyot akarsz nyerni, akkor kockáztatni kell. A legutóbbi gazdasági világválság tökéletesen bebizonyította, hogy strukturális szinten lehet komplett társadalmakat megkopasztani. Jó, most nem a hitelezésről beszélek. Magyarországon a hitelkárosultak megemelkedett tőketartozása köszönőviszonyban nem volt azzal a soha nem hangoztatott számadattal, amit a mesterségesen kialakított pánikhangulatban értékesített részvények és egyéb papírok lekönyvelt vesztesége okozott. Évekig azt hallottad a médiában a nagy okosoktól, hogy azonnal el kell adni mindent, különben bukta lesz. Az átlagos embert befosatták és kivett minden pénzt. (Nyílván nem mindegy, hogy befektetési alapban van a pénzed vagy egy konkrét cégben. Minden helyzet egyedi). Én azt javasoltam 2008-2009-ben az ügyfeleimnek, hogy most kell minden pénzt betolni. Aki halllgatott rám, annak dupláztuk a pénzét egy év alatt viszonylag kockázatmentes befektetési alapokban... Az elmélet egyszerű volt: tudtuk, hogy idő kérdése a piac eszmélése. Mivel mindenki elad, ezért lement a vételár. Most kell venni, hátradőlni és nézni, amint az árfolyam megemelkedik. A játék pontosan erről szól. De ez csak azért működhetett, mert az amatőrök (akik a piac 80%-át adják ki) befolyásoltság alatt elkezdtek eladni mindent és a veszteséget realizálni.

"A tőzsde nem pénzteremtő, hanem újraosztó rendszer. A te pénzed az én zsebembe kerül, mert én elég őrült vagyok ahhoz, hogy vásároljak, amikor mindenki elad."

A jó befektetési és pénzügyi tanácsadók igazából őrültek, adrenalifüggőek és hazárdjátékosok. Általában azok bukják el a pénzt, akik túl megfontoltak, akik mindennek sokszor utána néznek és amíg gondolkodnak, addig a világ elhalad mellettük. Amikor befektetsz, akkor nem a múltat vásárolod meg, hanem a jövőt. A jövőt pedig senki nem tudja. Következtetni lehet bizonyos információkból, de sosem fogsz kapni garanciát a történésekre. Ráadásul a saját pénzével az ember sokkal idegesebben bánik egy befektetésnél, mint egy idegenével. Bizonyított tény, hogy ha az ember ideges, akkor rossz döntéseket fog hozni, kapkodni fog. Minél nyugodtabban reagálunk egy helyzetre (pl.: árzuhanás), annál tisztábban látunk és tudjuk meghozni a döntést. Képes vagy 100 ember előtt beszélni vagy ideges leszel és izgulsz? Az elején a legtöbb ember izgulna és izzadna a tenyere. Viszont ha ezt a műveletet sokszor csinálnád meg egymás után, már rutinná vállna és lenyugodnál. Pontosan így működik a befektetők világa is. Minél gyakrabban van a frontvonalon az ember, annál jobban hozzászokik a terheléshez. Ezért nem mindegy, hogy te magadtól csinálod, vagy egy profit kérsz meg.

4.túl magas hozamokat várunk, túl rövid távon

Volt egy ismerősöm évekkel ezelőtt, aki bejött az irodámba és megkérdezte, hogy én milyen hozamot tudok neki elérni. Alapvetően megtakarításokról beszéltünk (havonta 10-20 ezer forintot tesz félre), én pedig befektetési alapokról. Elmondtam neki világosan, hogy általában az ügyfeleim számára fontos a biztonságfaktor és a kiszállási lehetőség. Szerintem a befektetési alapok remek lehetőségek, amiknek az ára a hagyományos tőzsdei részvényekével szemben az alacsonyab hozamkilátás. Elmondtam, hogy az elkövetkező években (2009-ben volt ez) 10% körüli hozamot fogunk tudni évente elérni. A srác kiröhögött. Éppen akkor végzett valami tőzsdeguru tanfolyamot. Elmondta, hogy náluk, aki havi 30% hozamot nem ér el, az nem ember. Én megkérdeztem, hogy mi a kockázat, amire annyit mondott, hogy ez tuti dolog. Ráhagytam. Két évre rá találkoztunk, akkoriban postásként dolgozott (nem bántás a postásoknak). Ezek szerint nem jött be a havi 30%-os hozam, különben ebből élt volna. Tanulságos volt.

Az emberek elvesztették a realitásérzéküket. Az én szakmámban (főleg a biztosítói területen) évekig az volt a divat, hogy ki mond nagyobb számokat az ügyfélnek hasraütésszerűen. Volt két éve egy ügyfelem, aki nyugdíjbiztosításra jelentkezett be. Orvosként belátta, hogy nem ért a témához, viszont a költségeket átszámolná. Megmutattam neki az összes biztosító közül a számomra elfogadható legjobb ajánlatot (ár-érték-minőség-bónusz-költésg-hozamkilátások). Elmondtam neki minden költséget (belátta, hogy a piacon az egyik legjobb költségszerkezettel bír a termék) és vittem kalkulációt 3 illetve 7%-ról. Elmondtam neki, hogy az excelbe beírhatnék 20%-ot is, de az nem reális a következő 30 évben (ennyi volt neki még hátra nyugdíjig). 7%-ot akkor feltételezhetünk, ha vegyes portfoliót alakítunk ki részvény túlsúllyal, a 3% pedig kötvény és granatált alapok portfóliója esetén reális szám. Elvitte az ajánlatomat, majd egy hétre rá beszéltünk telefonon. Megkötötte egy 54.000 havi díjú nyugdíjbiztosítást egy másik biztosításónál. Amikor megkérdeztem, hogy miért döntött így, azt mondta, hogy mert a kalkulációjukban nagyobb összegek jöttek ki a végén. Kábé 25%-al nagyobb végösszeg. Aki ismeri a nyugdíjbiztosításokat az tudja, hogy ekkora különbségek azért nincsenek. A végére kiderült, hogy az értékesítő nem 7 hanem 15%-os hozamot írt be és ez győzte meg. Itt elgondolkoztam, hogyha felelőtlenül beírok 20%-os hozamot, akkor velem köti meg? Persze ilyet soha nem fogok tenni, mivel csalódás lenne a vége.

Megfigyeltem, hogy az emberek kizárólag az abszolút nyereségben tudnak gondolkodni. Nem tudják értelmezni a nyereséget. Befektet valaki 100.000 forintot. Elmondjuk neki, hogy 1 év múlva az ő kockázatviselési hajlandóságával lehet 7.000 forint nyeresége- kamatadó és EHO. Ő erre azt mondja, hogy nem fekteti be, mivel ez aprópénz a fizetséhez és életéhez képest, holott nominálisan 7%-os kiemelkedő hozamról beszélünk, amit egyik bank sem tud jelenleg biztosítani betétlekötés esetében. Ilyenkor vagy elviszi oda a pénzét, ahol többet ígérnek (például 20.000 forintot) vagy pedig úgy dönt, hogy elkölti a pénzét ("eltudom jobb dologra is költeni). Az első esetben azt nem akarja elfogadni, hogy hazudni fognak neki vagy a pénzét kockáztatni, míg a második esetben azt nem érti meg, hogy így 100.000 forint lesz a vesztesége, ha értelmetlen dolgokra elveri a pénzét. 1 év múlva nem 107.000 forintja lesz, hanem 0!

"Kevés idő kevesebb pénzt jelent, mintha sok időnk lenne. Biztosan számodra sem rövid ideig tartott a lakásodat megszerezni"

Helyesen akkor jársz el, ha azt csinálod, amit tudsz. Ha nem tudod, akkor keresel valakit. Ha találsz valakit, akkor megbízol benne. Ha megbízol benne, akkor tudnod kell felügyelni. Ha felügyelni akarod, akkor tanulnod kell. Akkor jársz el helyesen, ha megtanulsz figyelni.

Kérdésed van? szarvas.norbert@iflgroup.hu

Képek forrásai:

http://www.napi.hu/tozsdek-piacok/itt_az_utolso_tuti_tipp_2015-re.591556.html

http://kiszamolo.reblog.hu/amit-az-aranybefektetesrol-tudnod-erdemes

http://penzgondoskodas.blogspot.hu/2013/01/elemzes-2013-01-14.html

http://www.tozsdeiskola.hu/referenciak/automatizalt-eredmenyek.html

http://iflgazdasag.blog.hu/2014/01/31/az_emberek_sajat_magukat_fosztottak_ki

http://www.tozsdeforum.hu/szemelyes-penzugyek/megtakaritas/csaloka-alom-a-visszatekinto-hozam-52616.html

A végső következtetés migráns ügyben

Azért eltelt pár hónap a migráns őrület óta. Úgy érzem mostanra minden álláspontot sikerült megismernünk, mindenkinek a prioritását a magunkévá tettük. Ma már a nemzetközi és magyar sajtó beszállt a futókerékbe és körbe körbe futkorászik, amikor a témát akarja kivesézni. Ugyanazokkal az érvekkel és ellenérvekkel dobálózik mindenki. Megoldás még mindig nincsen. Annyi történt, hogy a kezdeti napi pár száz migráns felduzzadt napi tízezer feletti tömeggé. Az emberek jönnek, miközben átfogó megoldásról még álmodni sem merünk.

Azért eltelt pár hónap a migráns őrület óta. Úgy érzem mostanra minden álláspontot sikerült megismernünk, mindenkinek a prioritását a magunkévá tettük. Ma már a nemzetközi és magyar sajtó beszállt a futókerékbe és körbe körbe futkorászik, amikor a témát akarja kivesézni. Ugyanazokkal az érvekkel és ellenérvekkel dobálózik mindenki. Megoldás még mindig nincsen. Annyi történt, hogy a kezdeti napi pár száz migráns felduzzadt napi tízezer feletti tömeggé. Az emberek jönnek, miközben átfogó megoldásról még álmodni sem merünk.