Gyakran felmerül a kérdés, hogy akkor a pénzügyi szolgáltatással foglalkozó cégek - akik üzletkötő hálózatban dolgoznak- MLM cégeknek tekinthetőek e vagy sem? Ezzel kapcsolatban nagyon stabil érveim vannak, aminek az alapját a Magyarországon elterjedt MLM-el kapcsolatos fogalomzavar adja meg. Ugyanis nehezen értelmezhető számomra MLM-ként a mindenféle képzettséget és felelősséget nélkülöző samponárusítás és a pénzügyi végzettséget- felelősséget magában hordozó pénzügyi szolgáltatás egy lapon említése. Most az a kérdés, hogy konkrét példánál maradva a Fundamenta MLM vagy sem...?

Mivel foglalkozik a Fundamenta értékesítői csapata?

A Fundamenta értékesítői csapata alapvetően lakáscélok megvalósításával, és az ehhez

elérhető állami támogatás megszerzésével foglalkozik. Nagyon kényelmes helyzetben vannak,

ugyanis esetükben az ügyfélérdek és az értékesítői érdek ugyanaz. Az elmúlt pár évben azonban

elkezdték erőltetni a lakáscélú jelzáloghitelek megkötését és a kezdeti nemesnek mondható

megtakarításra való ösztönzést felcserélte a profitabilisebb „költözz most hitelből” szemlélet. Meg

kell említeni, hogy ez nem a Fundamenta sajátja, ugyanis a többi piaci szereplőre is jellemző.

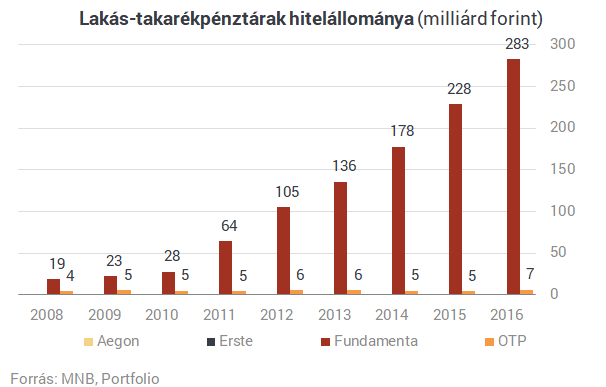

A diagramból tökéletesen kirajzolódik a Fundamenta hitelezési tevékenysége, ami az igazán megtérülő üzleti modelljük alapja. Érdemes belegondolni, hogyan működik a lakástakarékpénztár:

- betétet gyűjtenek + számlanyitási díjat szereznek (nincsenek nyitási akcióik már évek óta)

- a szerződések fix élettartama miatt pontosan tudnak kalkulálni a megtérülési idővel

- a betéteket kihelyezik más lakástakarék ügyfeleknek jelzáloghitel formájában (3,9%, de az azonnali kölcsön esetében 5,9%)

A lakás-takarékpénztár által nyújtott lakáskölcsön teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III.25.) Korm. rendelet 9. § (1) és (3) bekezdés szerint számított referencia THM érték 6,10% a jelzálog fedezete mellett nyújtott azonnali áthidaló kölcsönre, amelynél a hitel teljes összege 1.000.000 forint, a hitelkamat mértéke évi fix 5,9% az áthidaló szakaszban, évi fix 3,5% a lakáskölcsön szakaszban, futamideje 52+59=111 hó. A hitel teljes díjában foglalt díjak: számlanyitási díj: 10.000 forint, folyósítási díj: 10.000 forint, számlavezetési díj: 150 forint/hó, jelzálogbejegyzéshez kapcsolódó költségek: 39.960 forint. Az áthidaló szakaszban a törlesztőrészletek száma 52, a havi törlesztőrészlet nagysága 11.317 forint, a törlesztőrészletek összege 571.886 forint. A lakáskölcsön szakaszban a törlesztőrészletek száma 58, a havi törlesztőrészlet nagysága 11.200 forint, a törlesztőrészletek összege 643.271 forint. A fogyasztó által fizetendő teljes összeg 1.371.712 forint (ebből az állami támogatás és a betéti kamat összege 96.961 forint). forrás: Fundamenta honlap

A rendszerben dolgozók valójában érdekeltek az azonnali lakáshitelek megkötésében, hiszen igazából ebből van pénze a cégnek hosszútávon. Más kérdés, hogy ez milyen mértékben önazonos a Fundamenta kezdeti alapértékével, az otthonteremtéssel. Mert a sorok mögé kukkantva ugyan az otthonteremtés hitelből is megvalósulhat, viszont egyáltalán nem mindegy, hogy mindezt évekig tartó, tudatos felkészüléssel, vagy egy ad hoc ötlettől, hirtelen felindulásból vezérelve.

Magukat MLM cégként ismerik el! Tényleg MLM cégnek tekinthetjük őket?

Mindig felteszem a kérdést, hogy piaci pénzügyi terméket közvetítő pénzügyi szolgáltató lehet e MLM

annak ellenére, hogy csapatot építenek, jutalékért dolgoznak.

Azt gondolom, hogy a Fundamentahagyományos értelemben nem MLM, mivel tevékenységéből hiányoznak a „tipikus MLM jegyek”,mint például:

- Belső fogyasztói kereslet-függőség

- Zárt exkluzív termék, amit máshonnan nem lehet elérni (lásd: más cégek dolgozói is tudják

közvetíteni a Fundamentát)

- Túlárazott termék

- Különféle árrések a termékeken

- Szakmai képesítés nélkül végezhető tevékenység

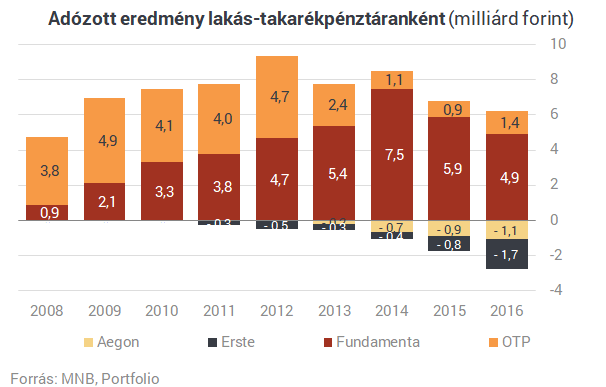

Alátámasztásul érdemes megnézni az adózott eredményüket 2016-ból. Ehhez hozzávéve, hogy az utolsó elérhető információ szerint kb. 3000 ügynök dolgozik hivatalosan náluk, akkor könnyen kikövetkeztethetjük, hogy 11,6mrd/3000= 3 866 666 forint adózott árbevétel jut minden egyes főre. Mivel egy adószámra 1 lakástakarékot lehet kötni alapvetően, ezért dolgozónként egyszerre maximum 1 szerződés van érvényben, aminek a hálózati jutaléka nagyságrendileg 30-40 000 forint lehet. Ha minden dolgozó kötne 5 lakástakarékot (családtagokra), akkor 5x572x40 000= 114 400 000 forint körüli jutalék generálódna (fluktuációt most nem figyelembe véve) 4 évente.

Ez pedig az egyéves volumen 0,98%-a, a 4 éves volumen 0,24%-a. Tehát teljes mértékben elhanyagolható a belső kereslet a teljes értékesítési volumenhez képest, ami egyébként az MLM rendszerek egyik legfontosabb ismérve: legyél fogyasztó és eladó egy személyben.

A Fundemantánál az ügynökök csapatépítési kényszerben vannak?

Szerintem egyértelműen kényszerben vannak, hiszen alapvetően a lakástakarék piacon a verseny

nagyon éles. Félévente változik, hogy adott futamidőre melyik pénztár terméke a legjobb megoldás.

Éppen ezért egy rosszabb periódusban az egyéni értékesítési volument kizárólag a csapat volumene

tudja konzerválni egy megélhetési szint felett.

Ráadásul a Fundamenta karrierterv is erre ösztönöz, hiszen az értékesítések jelentős része érkezik az „ismerős

ismerőse” ajánláson keresztül. Ha fizetési oldalról közelítjük meg, akkor könnyen látható, hogy egy átlagosnak mondható nettó 350 000 forintos bevételhez (ebből már lementek a vállalkozói költségek) havi szinten egyénileg 50-70 millió forint szerződéses összegű állományt kell összerakni, ami 4 éves szerződések esetében: akár 16 db szerződést is jelenthet.

Ez egy évben akár közel 200 db megkötött szerződést jelentene. A valóságban nagyon kevés értékesítő képes önmagától véleményem szerint ezt a volument elérni.

Szóval szerintem kényszerben vannak, amit motivációval próbálnak elviselhetővé tenni az ügynökök

számára.

Ha a fenti bevételi adatsort ebből a szempontból megvizsgáljuk, akkor láthatjuk, hogy az átlagos termelése volumene a Fundamentának 11,6mrd/3000= 3 866 666 forint adózott árbevétel lehet minden egyes főre számolva. Ez pedig nem a kereset, és még nem az értékesítési hálózati szintek elosztásán felül keletkezett jövedelem. Magyarul feltételezhetjük azt, hogy egy átlagos ügynök ennek az összegnek maximum a 40%-át képes megszerezni (átlagról beszélünk!), ami éves bevételben 1 546 666 forintot jelentene (havi 128 888,-), amiből lejönnek a repi költségek, vállalkozói költségek, és egyéb költségek).

Éppen emiatt a jövedelmi "limit" miatt kerül folyamatosan csapatépítési kényszerbe az ügynök, hiszen csak ezzel tudja ellensúlyozni a saját értékesítési limitből származó kockázatokat.

Fontos: ezek a számítások nem tények, hanem az elérhető publikus adatokból kifejtett átlagok, amik eltérhetnek a valóságtól. A rendszerben mindig lesznek, akik ennél az átlagnál kevesebbet, míg mások többet keresnek.

A Fundamenta is az MLM “wannabe” emberek gyűjtőhelye vagy azért többről van szó?

Kemény leszek de egy ilyen rendszerben, ahol „gyere és meglátjuk” szelektáció folyik a munkatársak tekintetében, a dolgozók 70%-ának nem lenne ott a helye és egyes egyedül a kapcsolati tőkéjük teszi elviselhetővé a jelenlétüket.

Vagy szakmailag és/vagy erkölcsileg nem ütik meg azt a szintet, amit elvárna az ember.

Viszont a szakképesítés megszerzése és az MLM rendszerekhez képest szigorúbb követelményrendszer sokkal nehezebbé teszi a rendszerbe való ki-be ugrálást. Felteszem, a leghülyébb „wannabe” réteg meg sem próbálja, hiszen itt már tényleg komoly dolgokról van szó, ráadásul elképesztően erős felügyeleti ellenőrzéssel.

Forrás és cikkajánló: Az MLM legnagyobb igazságai

Tekinthető saját terméknek egy törvényileg erőteljesen szabályozott termékkoncepció, aminek

az alapvető felépítésére pályázni lehetett és kötelezően meg kell felelnie az összeslakástakaréknak?

A Fundamenta hosszú ideig a piac egyedüli szereplőjeként monopol helyzetben volt. Ez már a négyszereplős piacon teljesen máshogyan néz ki. Azonban A Fundamenta szereti magáénak tekinteni a terméket az ügynöki kommunikációjában, és mindezt jogosan is teszi, hiszen az átlag emberek is gyakran azonosítják a lakástakarékot a Fundamentával, holott lehet, hogy egy másik pénztár termékére gondolnak.

Meggyőződésem, hogy a Fundamenta olyan előnyre tett szert vállalkozásfejlődési szempontból, ami behozhatatlannak tűnik a következő évtizedben a konkurensek számára. Nem véletlen, hogy a piaci narratívát ez a cég adja és a többiek követik. Ilyen volt például a számlanyitási díj akciójának az eltörlése. Ma már láthatjuk, hogy a többiek is visszavettek ezekből az akciókból és tökéletesen kirajzolódik a jövő, ahol már egyáltalán nem lehet ingyen kötni vagy kedvezményesen lakástakarékot.

A Fundamenta miért struktúrált értékesítés rendszerben végzi a tevékenységét és miért építette fel az üzletmenetét a direkt marketing eszközeire (lásd: ajánlás) ahelyett, hogy banki mintára lakástakarék fiókhálózatot üzemeltetne alkalmazottakkal?

Szerintem azért, mert ezzel rátolják a felelősséget a munkatársakra. A nyereségen osztoznak (ott se

fifti-fifti), de a veszteségen és járulékos költségeken már nem. A tökéletesen kockázatkerülő értékesítési modell, amit egy vitán felül kiváló termék köré sikerült felépíteni.

Ugyanis nagyon drága lenne ugyanezt a volument elérni másfajta marketingcsatornákon keresztül.

Fontos szerepe van az értékesítésileg képzett ügynökök személyes jelenlétének a meggyőzésben,

amit nem lehet pótolni egy jó reklámmal. Szóval a magas konverzió miatt dolgozik struktúrált

értékesítési rendszerben a Fundamenta.

Végszó: Személy szerint azt gondolom, hogy a Fundamenta és a hasonló pénzügyi szolgáltatást közvetítő cégek hordozzák rendszerükben az MLM egyes markáns jegyeit, azonban nem szabad összekeverni ezeket a rendszereket olyan ügynöki tevékenységekkel, amik a hagyományos MLM termékeket értékesítik.

►►►►

Segítsek neked vagy kérdésed van pénzügyekben? Akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket, ahol további "csak itt megjelenő" egyedi tartalmakat is olvashatsz

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű, szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul, nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.

Ez a cikk 2018. május. 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek