Tegyük szívünkre a kezünket és valljuk be, hogy a 3%-os garantált kamatozású CSOK kedvezményes hitel rendkívüli lehetőséget biztosít azoknak, akik tudnak élni vele. Sajnos a kör egyre szűkül, mégis azt gondolom, hogy érdemes foglalkozni a lehetőségekkel. Általában az emberek leragadnak a 3%-os hitelmutatónál, hiszen ez már önmagában zseniális opció. Gondolj csak bele, hogy 10M forintra 10 év alatt visszafizetsz 11.649.920 forintot. 20 év alatt 13.373.000 forintot. Én megmutatom hogyan fogod megúszni a hitelt még ennél is kevesebb visszafizetésből! 10.312.416 a 10 millió forintos hitelre?

Tegyük szívünkre a kezünket és valljuk be, hogy a 3%-os garantált kamatozású CSOK kedvezményes hitel rendkívüli lehetőséget biztosít azoknak, akik tudnak élni vele. Sajnos a kör egyre szűkül, mégis azt gondolom, hogy érdemes foglalkozni a lehetőségekkel. Általában az emberek leragadnak a 3%-os hitelmutatónál, hiszen ez már önmagában zseniális opció. Gondolj csak bele, hogy 10M forintra 10 év alatt visszafizetsz 11.649.920 forintot. 20 év alatt 13.373.000 forintot. Én megmutatom hogyan fogod megúszni a hitelt még ennél is kevesebb visszafizetésből! 10.312.416 a 10 millió forintos hitelre?

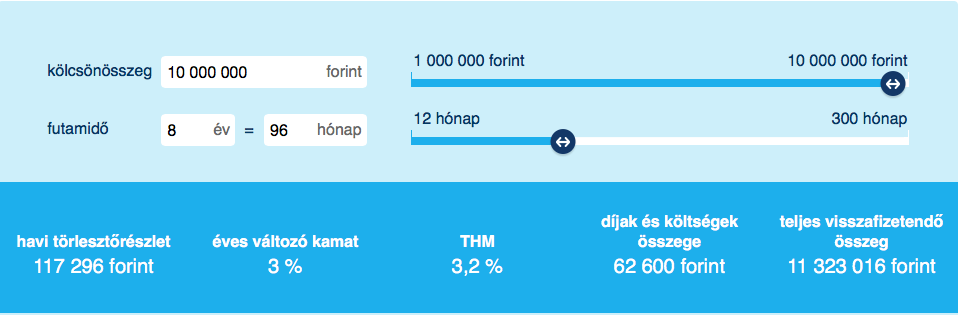

Kezdjük a legelején. Az ügyfél bejön és azt mondja, hogy 8 év alatt szeretné kifizetni a támogatott 3%-os hitelt, mert annyira jó a kamat.

forrás: kh.hu

117 296 forintot kell havi szinten fixen törlesztésbe befizetnünk és garantáltan vége lesz a hitelnek 96 hónap alatt! Elfogadjuk? Szerintem jó ajánlat!

Mondjuk tudok jobbat...

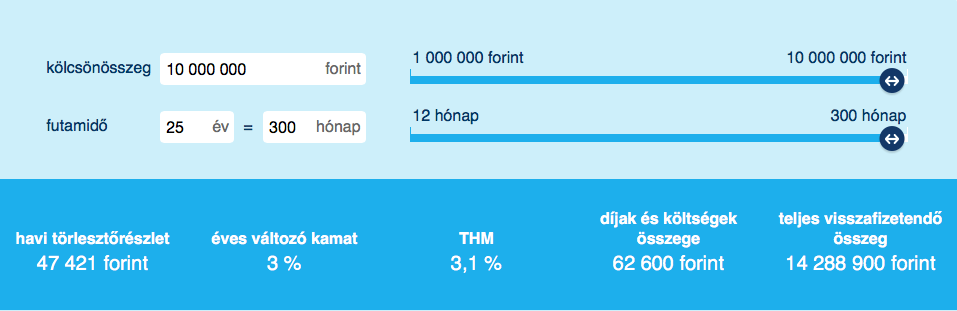

Valóban jól látod, kitoltuk a futamidőt a lehető legmesszebb. Miért csinálnánk ilyen őrültséget, hiszen az összesen visszafizetendő rublika közel 3 millió forinttal emelkedett meg! Kérlek ne ítélkezz azonnal, hanem próbáld megérteni az elvet.

A hitel kamatánál magasabb hozamot,kamatot el tudok érni?

Itt most ne Forex-ezésre és egyéb szerencsejátékra gondolj. Egy hitel nagyon komoly dolog és nem lehet mindent kockára tenni. A kérdésem még áll! Szerinted milyen termékben tudok garantáltan magasabb éves hozamot elérni, mint 3%?

Igazad van! Az államilag támogatott lakástakarékpénztárral!

Itt megtudod nézni, hogy ez micsoda, itt pedig összehasonlítottam neked a piaci ajánlatokat!

Mivel ez nem ingyenreklám, ezért nem fogom egyik pénztár ajánlatát sem kiválasztani. Helyette egy általány számmal fogok kalkulálni. Azt veszem alapul,hogy havi 20.000 forintos befizetéssel 96 hónap alatt 2,5M forintot tudunk garantáltan összegyűjteni!

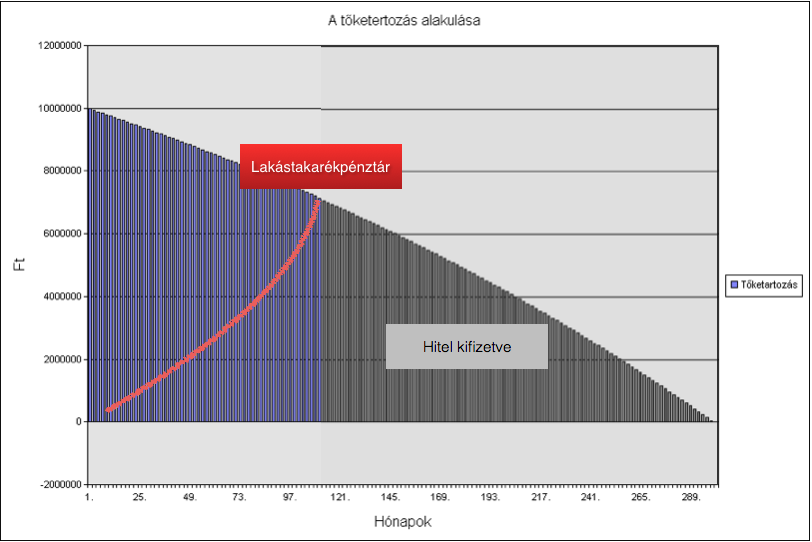

Az MNB hitelkalkulátora szerint a tőketartozásunk a 25 éves támogatott hitel esetében nagyjából 7,5M forint lesz a 96. hónapban.

3x

kell megkötni a lakástakarékpénztárat havi 20.000 forintos befizetéssel. De hogyan köt anya és apa 3 db lakástakarékot? A válasz nagyon egyszerű, mégis sokan nem gondolnak bele. A 3%-os támogatott CSOK 10+10-hez jó esetben legalább egy meglévő gyereket illene felmutatni, ha nem akarunk nagyon kellemetlen helyzetbe kerülni a jövőben. Tehát köt anya, köt apa és kötünk a gyerek nevére 1-1 szerződést. Máris megoldódott a probléma!

És ilyenkor mi történik a hitelünkkel?

Tehát mi történt a számok nyelvén, amiért ki lett fizetve a hitel?

Na mit szólsz?

Van még egy meglepetésem!

Lehetőségünk van önsegélyező pénztárból (itt megtudod, hogy micsoda) a minimálbér 15%-áig, ez havi 17.250 Ft, vagyis évi 207 ezer forint értékhatárig lakáshitel törlesztését fizetni. Ez az önsegélyező pénztár tulajdonképpen a már jól megismert egészségpénztár hardcore változata számos felhasználási lehetőséggel. Ezek közül az egyik, hogy saját befizetéseink után 20% adójóváírást igényeljünk a következő évben.

Egy egyszerűsített számítás

Tehát első évben befizetsz 207 ezer forintot és következő évben megkapsz 41.400 forintot, amit szintén a lakáshitelre tudsz fordítani (vagy másra.) A második évtől kezdve úgy döntesz, hogy minden évben befizetsz 207 ezer forintot (plusz a költség 1-4% körül alakul). Minden évben megkapod a 41.400 forint adójóváírást.

Az első 5 év után a 41.400 forintokból összegyűlik pontosan 1 éves keret (207.000) forint, amit a hatodik évben 100%-ban felhasználsz. Ettől függetlenül abban az évben is befizeted az adójóváírás miatt a 207.000 forintot. A 6.-7. évi befizetésed miatt kapsz további 82.800 forintot, amit a 8 évben még felhasználsz. Az utolsó évben a példa alapján azért nem kell befizetned, mert az adójóváírás már csak a 9. évben érkezne, amikor a hitel ki lett fizetve (persze ajánlott fizetni, mert ezt a pénzt másra is felhasználhatod).

Magyarra lefordítva: 289.800 forintot a havi törlesztéseidből az állam fizetett ki helyetted.

Van egy de...

Senki nem tiltja, hogy anyának és apának is legyen ilyen számlája (feltéve persze, hogy fizetnek adót, amiből vissza lehet igényelni a pénzt. Itt mondjuk sok pénz bukhat, ha még csak most mentek neki a 2. és 3. gyereknek, mert akkor anya nem nagyon fog a következő 4-6-8 évben dolgozni. De én most úgy veszem, hogy anya is fizet adót és vissza tud igényelni).

Ebben az esetben az államtól be tudunk szedni 579.600 forintot a 8 év alatt.

Létezik olyan megoldás, hogy kevesebbet fizetünk vissza, mint amennyi hitelt felvettünk...

Ezt akkor vonjuk le a kifizetett összegekből:

Nagyon pirosba az érdekesség kedvéért ugyanez az okos konstrukció 10M forint esetében 4 éves futamidőnél, ha a család összeáll és tudnak kötni 7 darab LTP-t (anya, apa, 3 gyerek/nagyszülők). 187.421 forintos havi törlesztés mellett ( 221 343 lenne 48 hónapra a 3%-os csak hitel)

8.996.208 forintot kell visszafizetnünk

ebből még vonjuk le az önsegélyező pénztár támogatását 3x2x41.400=248.400

8 747 808,- forintot fizetsz vissza a 10M forintra...

Itt tudsz kérdezni vagy segítséget kérni: szarvas.norbert@iflgroup.hu

Ha jónak és hasznosnak találtad a cikket ,akkor nyomj egy like-ot: