A bankmonitor.hu írja, hogy a Miniszterelnök KAbinetiroda a jövő év elején két javaslatot tesz a kormánynak:

1. a teljes CSOK támogatást önrészként figyelembe lehessen venni

2. a lakásvásárlás önrészét vissza lehessen igényelni az SZJA-ból

Az első pontról itt beszéltünk már: Klikk

Most nézzük meg a második pontot. Fontos, hogy ez még egy javaslat, aminek a részleteit nem ismerjük teljesen. Jelenleg csak filozofálhatunk, hogy miért lenne jó vagy rossz egy ilyen lépés...

Vélhetően arról van szó, hogy a kormány létrehozná a Cafeteria-ból jól ismert hiteltámogatás magánszemélyesített változatát. Azaz a CSOK igénylő , aki hitelt is felvett, az SZJA-ból visszaigényelhetné minden évben az hitel összegének x hányadát.

IFL számítás

Volt példa a bankmonitoron is, de nekem nem tetszett, mert nem életszerű. Egy kicsit átírom nektek magyarra:

25M forint az új lakás, két meglévő gyerekre kapnak 2,6M forintot, míg van a zsebükben 10,4M forint önerő. Szükség van még 12M forint jelzáloghitelre. Ketten együtt keresnek havonta nettó 429.000 forintot, aminek a befizetett SZJA tartalma 720.000 forint/év (SZJA kedvezménnyel csökkentett a 2 gyerek után).

Mivel két kisgyerek van, ezért viszonlyag sok pénz megy el babaszerre és egészségügyi dolgokra. Ha okosan csinálja a család, akkor van egészségpénztára, amire ját 20% adójóváírás. Mondjuk havonta befizetnek ide 30.000 forintot, azaz egy évben SZJA-ból visszakapnak 72.000 forintot.

Ha gondolkodnak a nyugdíjjal kapcsolatban, akkor kötöttek nyugdíjbiztosítást, NYESZ-t vagy ÖNYP-t, amibe havonta 15-15e forintot fizetnek be. Így innen adójóváírásként visszaérkezik tövábbi 72.000 forint.

A "szabadon" maradt SZJA alap máris csak 576.000 forint.

Itt merül fel a kérdés, hogy az SZJA támogatást mihez kötnék?

1. a havi törlesztés összegéhez?

2. a mindenkori minimálbér x %-ához?

3. az aktuális tőketartozás x %-ához?

A leglogikusabb szerintem, ha a minimálbérhez kötik a mértékét és a mindenkori minimálbér maximum 33%-a igényelhető vissza egy összegben.

Ez 2017-ben 127.500 forintnak a 33%-a= 42.075, ami 504.900 forint/ év.

2018-ban 138.000 forintnak a 33%-a= 45.540, ami 546.480 forint/ év.

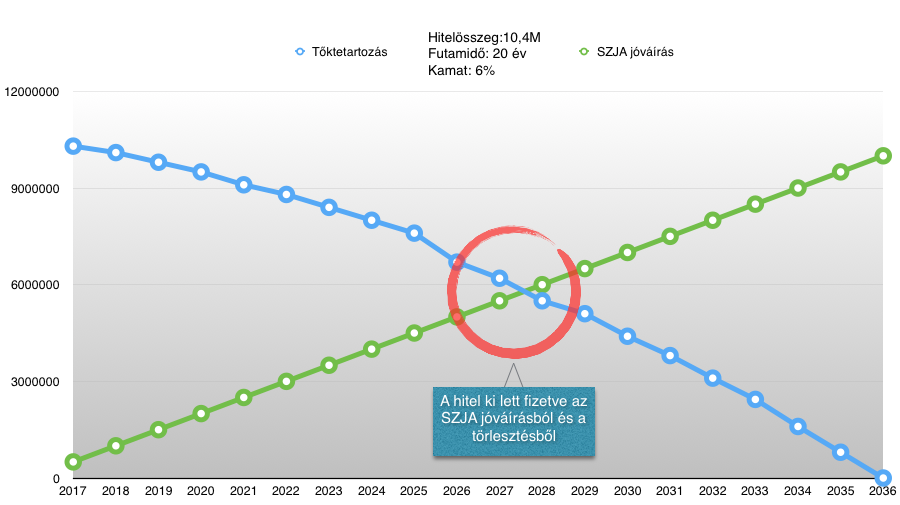

Ennyivel csökkenhetne az aktuális tőketartozás összege. Ez azt jelentené, hogy 10 év alatt közel 5,5-6M forintot kapnának azok, akik jogosultak, a hitelük kifizetésére.

Ezt a fajta támogatást az önrész összegéhez kötnék, tehát a példában maximum 10,4M önerőt lehetne visszakapni jelen állás szerint. Ez a fenti számítás szerint azt jelentené, hogy 100%-ban nem lehetne az SZJA-ból letudni a hitelt, ugyanis...

A diagramból kiderül, hogy a példában vett számok alapján az SZJA-ból visszaigényelt pénzösszeg nem fedi le az önerő 100%-át, ami a költségvetés szempontjából egyáltalán nem lényeges! Tehát továbbra sem lesz "ingyen ebéd" és matematikailag lehetetlen annuitásos hitel esetén, hogy a teljes tőketartozást az SZJA-ból fizessük!

Eljön a végtelenségig "csak kamat" konstrukciók időszaka?

Maximálisan akkor lehetne kihasználni az SZJA visszaigénylést az önerő 100%-ra, ha a "végtelenségig" csak kamat konstrukciót alkalmaznánk. Ebben az esetben a tőkatartozásunk csak akkor csökken, ha betörlesztünk (például az SZJA-ból). Mivel csak kamatot fizetünk, ezért lényegesen alacsonyabb a törlesztés. Így a különbözetet be lehet fektetni például LTP-be, ahonnan 20e/hó/szerződésenként megkapjuk az évi 72.000 forintot támogatást. Ilyen megfontolásból érdekes lehet a "minél hosszabb időre kötöm" koncepció, hiszen így akár évekkel el lehet húzni azt a pontot, amikor a tőketartozás és az SZJA találkozik. Talán így lehetne maximálisan kihasználni ezt a helyzetet.

Ahhoz viszont konkrétumok kellenek, hogy pontosan kimatekozzuk ezt.

Mi a kockázat?

- Ki tudja garantálni, hogy a következő x évben folyamatosan lesz bejelentett munkája az adott családnak? Mi van, ha kényszerből KATA vállalkozóvá kell vállniuk vagy pedig minimálbérre jelentik be őket (és zsebbe megy a többi?). Ilyen esetekben borul a matek.

Év elején megmondtam a blogon és az RTL kklub-Magyarul Balóval adásában is, hogy a CSOK felveri az ingatlanárakat, a vállalkozók beépítik a teljes támogatást az áraikba

Attól félek, hogy ezt a támogatást az építőipar megint 1 az 1-ben beépítené az áraikba, ráadásul banki oldalról is egy "sunyi" kamatemelésnek lehetnénk tanúi, hiszen ez az opció garantálná minden érintettnek a mégfokozottabb érdeklődést...

Banki oldalról a családok bátrabban vennének fel nagyobb összegeket, hiszen abban reménykednének, hogy az SZJA adójóváírás miatt kompenzálni tudják a nagyobb összeget.

Építőipari oldalról ugyanazt eljátszanák véleményem szerint, mint amit a CSOK-kal kapcsolatban tettek. Egyszerűen tovább emelik az áraikat, hiszen pontosan tudják, hogy az ügyfelek nagyobb hiteleket tudnak emiatt felvenni.

Megoldás lehet erre, ha sietünk és még a javaslat kidolgozása elött leszerződünk fix árra a kivitelezővel, mert ebben az esetben minket nem érint az áremelkedés. Ehhez nyújt nagyon hasznos segítéget az Új Média- Klikk

►►►►

✰ ingyenesen letöltheted a családi költségvetés tervezőt illetve az LTP könyvet Klikk

Ha kérdésed , akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket: