A portfolio.hu írja, hogy a Miniszterelnök KAbinetiroda a jövő év elején két javaslatot tesz a kormánynak:

1. a teljes CSOK támogatást önrészként figyelembe lehessen venni

2. a lakásvásárlás önrészét vissza lehessen igényelni az SZJA-ból

Nagyon veszélyes javaslat, ugyanis

Általános szabályként elmondható, hogy a bankok a saját maguk által megállapított hitelbiztosítéki érték maximum 80%-áig hajlandóak finanszírozni, azaz hitelt adni. Ez önmagában azt jelenti, hogyha 10M forintért akarunk lakást vásárolni, akkor maximum 8M forint hitelt kaphatunk rá (másik eset, ha pótfedezetet vonunk be).

A CSOK támogatás legfontosabb feltétele, hogy legyen gyerek. Kedvezményként "be lehet igérni" a gyerek, gyerekeket. Az ígéretért cserébe előre felhasználhatjuk a támogatást. Viszont ha nem teljesítjük ezt a kötelezettségvállalást, akkor vissza kell kamatostul fizetnünk a pénzt. Azzal a jogalkotó (eddig legalábbis) tisztában volt, hogy a legtöbb család nem lesz képes hirtelen x millió forintot (extrém esetben 10M forintot) egy összegben kifizetni.

Ha nem tudja a család visszafizetni a CSOK támogatást, akkor két lehetőségük van:

A, eladják az otthonukat és reménykednek benne, hogy 0-án ki tudnak szálni (ebből kéne a hitelt is kifizetni)

B, a bank átalakítja a CSOK támogatást jelzálogalapú hitellé és a továbbiakban ennek a törlesztését is fizetni kell.

Innentől kezdve nyilvánvaló, hogy a rendszer kockázata a bevállalt, de teljesítetlen gyerekek után maradó CSOK pénzek. Az A verzió azért nem reális, mivel politikailag nagyon rossz utóhangja lenne. Marad a B megoldás, amivel meglenne az esély minden érintettnek a pénzre.

Viszont ebben az esetben a bank már eleve úgy adja oda a hitelt, hogy a legrosszabb eshetőséget kalkulálja. Azaz úgy számol, hogy a megelőlegezett CSOK támogatást vissza kell szednie és erre hitelt kell majd nyújtania, aminek a fedezete az ingatlan lesz!

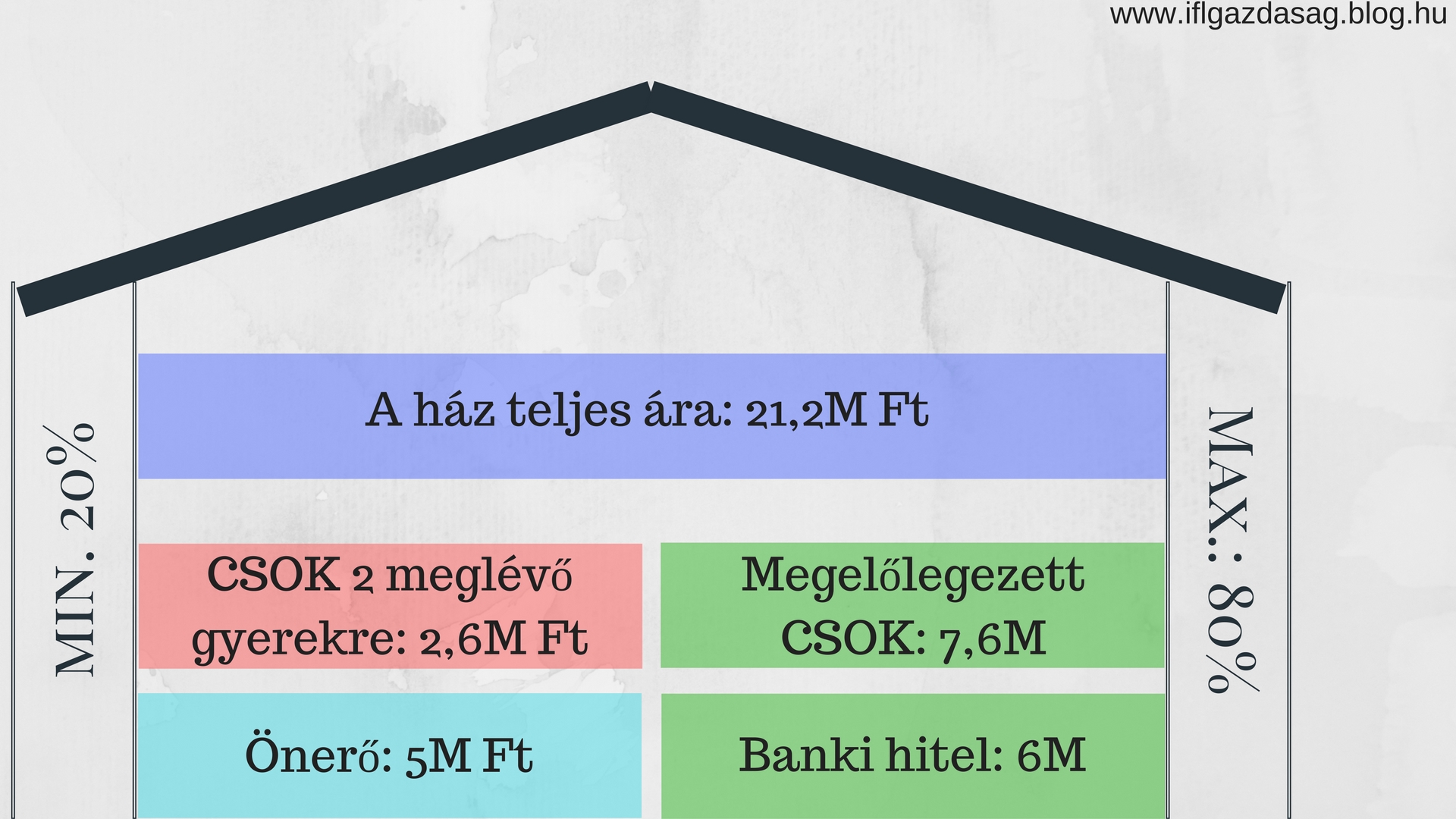

Ezért jelenleg így néz ki a finanszírozása egy olyan CSOK háznak, aminél megelőlegezett CSOK van:

Ezt boríthatja az első javaslat, ami alapján a bankok az "önerő" rublikába pakolhatnák a teljes CSOK támogatást. Ez mit jelent a gyakorlatban? Az ügyfél több hitelt vehetne fel, akár 80%-os terheléssel.

Ha van egy 21,2M forintos ingatlan, amit kinézett magának az igénylő, és ez az ingatlan megfelel minden szabálynak, akkor megvásárolhatja minimális önerővel, amennyiben három gyereket bevállal (mert ebben a példában mondjuk azt, hogy egyetlen gyereke sincsen). Így megkapja előre a CSOK 10M forintot, míg a maradék 11,2M forintot banki hitelként. Ha menet közben borul a baba projekt és hitellé kellene átalakítani ezeket a hiteleket, akkor az alábbi (sokak számára a devizahitelezésből ismerős lehet) a jelenleg hatályos hitelintézeti törvény szerint nem elfogadható helyzet alakulna ki:

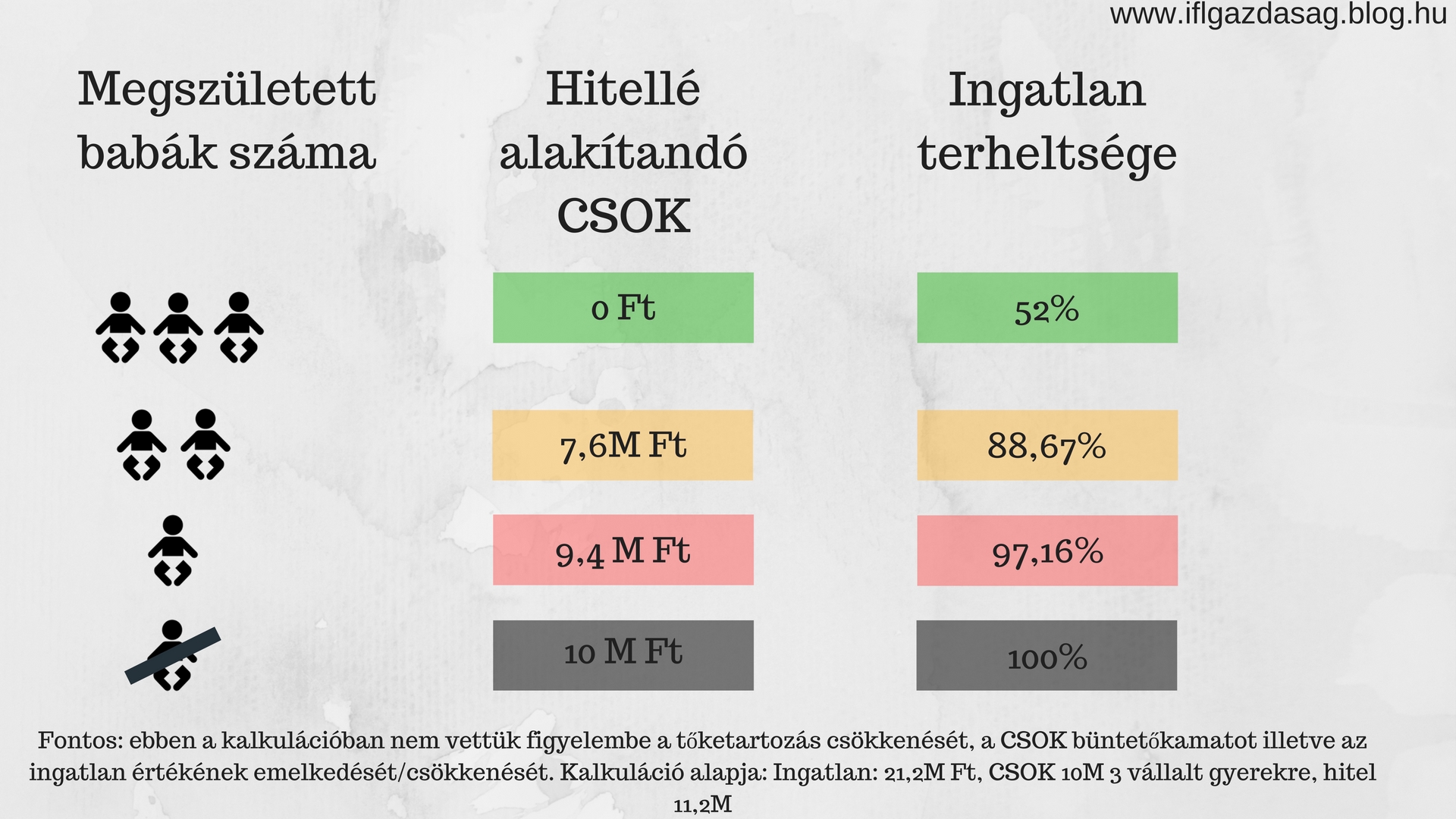

Most már te is láthatod azt az abszurd helyzetet, amibe "belekényszerítené" a most még nagyon lelkes fiatalokat ez a szabálymódosítás. Emlékeztetnék mindenkit, hogy Magyarországon részben azért volt ilyen súlyos a 2008-09-es devizaválság, mert az ingatlanok túl voltak finanszírozva. Pontosan ennek elkerülése végett született meg az a törvény, ami kimondja a finanszírozhatósági maximumot az ingatlanok esetében. Ezzel a kicsavart "engedménnyel" igazából ezt törölnék el, ami beláthatatlan károkhoz vezethet 10 éven belül (CSOK 3 gyerekre 10 évünk van maximum és szakaszosan).

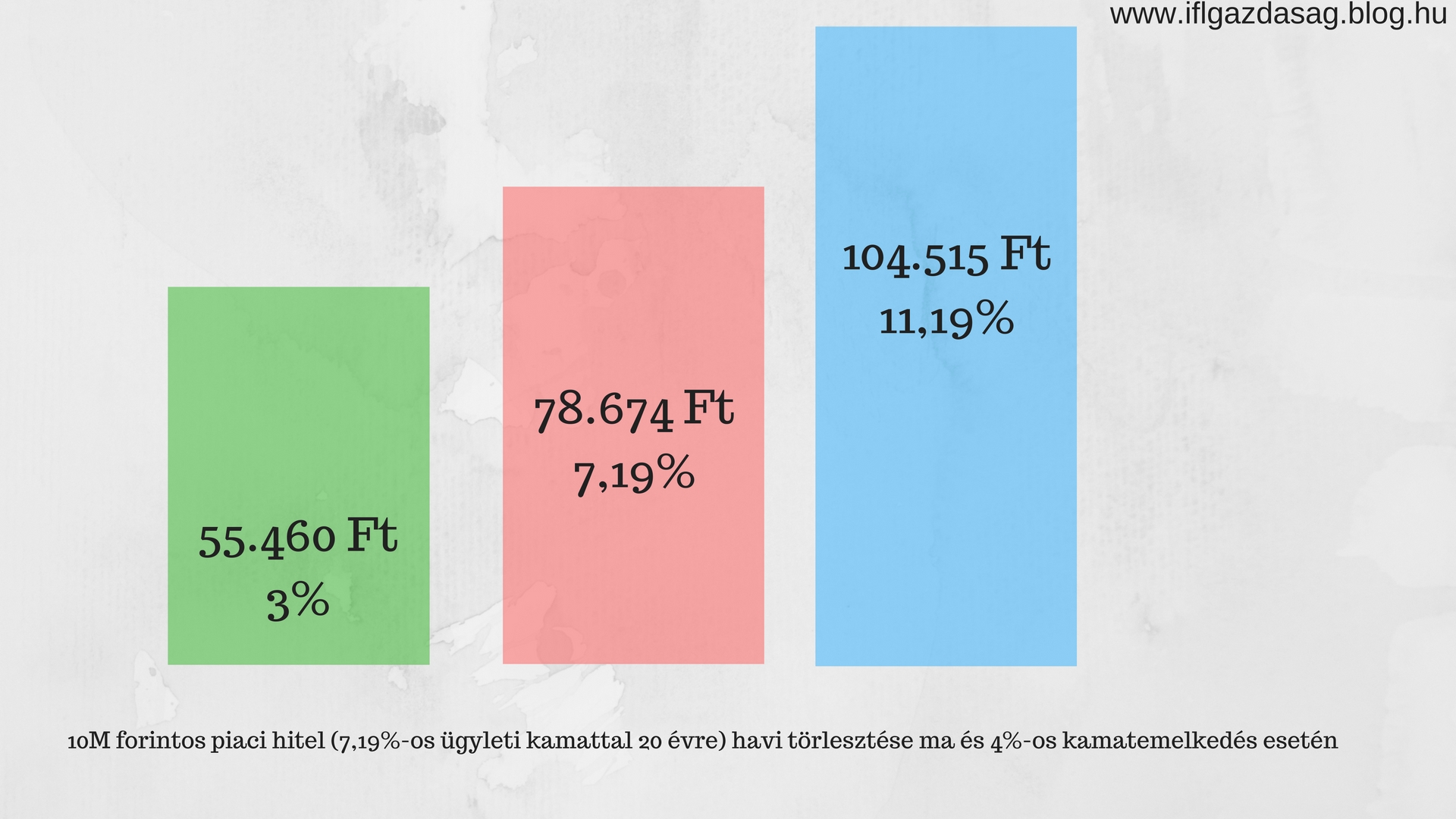

Már látom magam elött a CSOK károsultakat, akik elveszíthetik az otthonukat vagy összeroppannak a háromszorosára duzzadt hiteltörlesztés terhe alatt! Ugyanis az egy dolog, hogy a CSOK 10M mellé kapunk 10M kedvezményes hitelt. Viszont piaci körülmények között már ma is közel 1,5x magasabb a törlesztése egy átlagos családnak a piaci alapon felvett 10M forint esetében. És most rekordalacsony a banki kamatkörnyezet. Semmi nem garantálja, hogy 5 év múlva nem emelkedik a jegybanki alapkamat 2-3-4x-esére (és az még mindig csak 4% lenne!!!!!!). Ebben az esetben pedig már arról beszélünk, hogy :

Látod a brutális emelkedéseket? Felkészültél erre, ha nem lesz három gyerek és ki sem tudod fizetni egy összegben a 10M forintot? És akkor még említsük meg, hogy amennyiben elbukod a CSOK 10M forintot, akkor a hozzá adott 3%-os 10M forint hitelt is átalakítják piaci hitellé! Rövid fejszámolás után egy extrém esetben akár 2x104.515 forint is lehetne majd a törlesztésed... ez közel havi 210.000 forint!!!!!!

Az ÚjMédia Kft csok-kal kapcsolatos honlapján megemlíti, hogy az információhiány és a rosszul megtervezett költségvetés már a mai szabályok között is milliós veszteséget jelenthet az új igénylőknek. Ennek elkerülése végett nagyon fontos, hogy minden információt beszerezzük és jól átgondoljuk az egész folyamatot.

Ez volt a két pont közül az első! Következő cikkben foglalkozunk a második ponttal és levonjuk a következtetéseket! Érdemes visszanézni hétőn!

►►►►

✰ ingyenesen letöltheted a családi költségvetés tervezőt illetve az LTP könyvet Klikk

Ha kérdésed , akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket: