Hány olyan ismerősöd van, aki kapott a szüleitől egy autót vagy egy lakást? Vagy talán mindkettőt egyszerre? Persze azt mindenki tudja, hogy ezeknek az embereknek tényleg könnyebb volt az élet, mint azoknak, akiknek mindenért maguknak kellett megküzdeniük. Talán a legtöbben nincsenek azzal tisztában, hogy egy ilyen segítség konkrétan mit jelent a gyerek számára. Tényleg arról van csak szó, hogy lesz hol laknia, és lesz mivel utaznia? Ideje számszerűsíteni a dolgokat.

Hány olyan ismerősöd van, aki kapott a szüleitől egy autót vagy egy lakást? Vagy talán mindkettőt egyszerre? Persze azt mindenki tudja, hogy ezeknek az embereknek tényleg könnyebb volt az élet, mint azoknak, akiknek mindenért maguknak kellett megküzdeniük. Talán a legtöbben nincsenek azzal tisztában, hogy egy ilyen segítség konkrétan mit jelent a gyerek számára. Tényleg arról van csak szó, hogy lesz hol laknia, és lesz mivel utaznia? Ideje számszerűsíteni a dolgokat.

A számításaim alapja egy olyan gyerek lesz, aki kapott a szüleitől 10 millió forint értékben egy kisgarzont 2016-ban és kapott egy új autót 3.500.000 forint értékben. Az ingatlanban és autóban keletkező költségeket nem számolom, mivel azokat akkor is ki kell fizetni, ha nem kapjuk, hanem magunktól megvásároljuk.

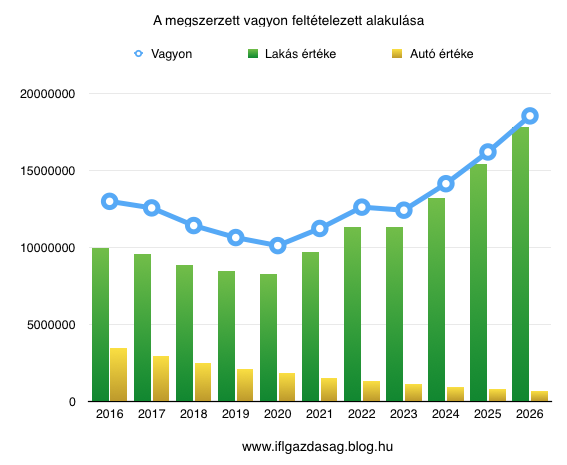

1. A kapott vagyon értékének az alakulása a következő 10 évben

2016-ban úgy indulunk, hogy van 13.500.000 forint vagyonunk, amit a szüleinktől kaptunk. Van saját lakásunk és saját autónk. De azt mindenki tudja, hogy az autó értéke folyamatosan romlik, viszont azt sokkal kevesebben tudják, hogy hosszabb távon az ingatlanok reál értéke sem egyértelműen növekvő. A DH adatai szerint az elmúlt hét évben az ingatlanok országos lakására csökkenő pályán volt, reál értékben 2015. első negyedévében még mindig 27%-kal kevesebbett ért az átlagos lakás a 2008-as állapothoz képest. 2016 második negyedévében viszont már látjuk, hogy berobbant az ingatlanpiac és a következő években stagnálás, de inkább emelkedés várható az olcsó hiteleknek és a CSOK-nak köszönhetően. Én vegyesen számolok a kalkulációban, és 5 jó illetve 5 rossz évet veszek alapul. Az 5 rossz év a DH adatai alapján az elmúlt 7 éves valóságból van, az 5 jó év pedig az idei ingatlanáremelkedésekből valószínűsítve és a realitás talaján maradva (16,7% emelkedés évente). Az autó esetében évi 15%-os értékcsökkenéssel számolok.

( a kalkuláció nem érvényes az országra. Kizárólag Budapest és környéke esetében helytálló, ahol például a 4 évvel ezelőtt 8M forintért árult 50 nm-es lakást 2016-ban 18M forintért árulják.)

Tehát annyit érdemes hosszú távon következtetésként levonni, hogy amennyiben mind az autó, mind a lakás megmarad, akkor az autó értékének folyamatos zuhanása mellett is a vagyon értéke egy valós piaci modell alapján elérheti a 18.546.512 forintot. Ez jelenértékre átszámítva 2%-os infláció mellett:

15.214.600 forint

Tehát az ajándék önmagában ennyivel ér többet 10 év alatt (reál értéken: 12,7%, nominál értéken: 37,38%) amennyiben kedvező piaci viszonyok mentén alakultak az árak és nem történt semmi nem várt esemény. Természetesen ennek a fordítottja is igaz lehet, amennyiben 10 év múlva nem növekvő, hanem zuhanó piacot "kapunk". Ebben az esetben a kezdeti vagyonunk (13,5M forint)-nál is kevesebbet érhetnek a dolgok.

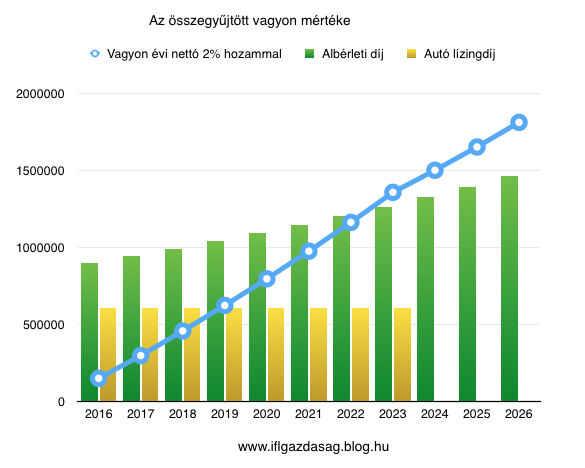

2. A pénz, amit nem kell elköltenünk kötelezően

A következő lépésben azt feltételezem, hogy egy átlagos felnőtt embernek laknia kell valahol és lehetőleg autóra törekszik. Nézzük meg azt, hogyha a példa szerinti "gyerek" megspórolja azt a pénzt, amit nem kell autólízingre és albérletre/hitelre elköltenie.

Albérleti díj Budapest külső kerületében egy 10M forint értékű kisgarzonra: 75.000/hó. A kalkuláció pontossága miatt évi 5%-os állandó albérleti díj emelkedéssel számolok, mivel az albérleti árak folyamatosan változnak és összességében emelkedő pályát mutatnak.

Autólízing díja ugyanerre az autóra (kalkulációban annyival csalok, hogy 3,5M forintra számolom a díjat és 0% önerővel lett megvéve az autó): 84 hónapra: 50.661,-/hó

A diagrammon megnézzük, hogy éves szinten mekkora összeget lehetne félretenni és ezt az összeget nettó 2%-os kamatra befektetve mennyit tudunk összegyűjteni vagyon formájában 10 év alatt. Az autó lízing díját a 84 hónapjától kezdve kiveszem a számításból, mivel 100%-ban birtokba kerül az autó és innentől kezdve megszűnik erre a tételre a különbség a kapott és saját erőből megszerzett autó között.

Hogy ráférjen egy diagrammra a számsor, ezért egy nullát elvettem a vagyon értékéből, de így is tökéletesen leképzi a növekedését. Gyakorlatilag a gyerek, aki kapott egy 3,5 millió forint értékű autót és egy 10M forint értékű lakást, ha félreteszi az albérleti díj és autólízing összegét, akkor 10 év alatt összetud gyűjteni 18.124.753,- forintot, ami reál értéken (mai értéken):

14.868.610,- forintot jelent.

Tehát a gyerek, akit tudtak támogatni a szülei 18-20 éves korában és okosan cselekedett (feltételezve, hogy jövedelme alapján ki tudott volna mindent fizetni) 28-30 éves korára össze tudott spórolni közel 15M forintot, amiből vehet lakást, indíthat vállalkozást vagy befektetheti és ezáltal tovább növelheti a vagyonát.

1.+ 2.= 30.083.210,- (mai értéken) forint,

azaz ekkora vagyont tudott értékben felhalmozni az a gyerek, akire 18-20 éves korában a szülei rá tudtak költeni 13,5M forintot...

(nominál értéken: 36.671.265 forint)

3. A szülőnek mennyit kellett ezért dolgoznia?

Két lehetőség közül lehet választani. Az egyik a majd lesz valahogy, a másik pedig a tudatos pénzügyi építkezés. A második esetet vizsgálva megállapíthatjuk, hogy a szülőnek lenne elméletben 18-20 éve arra, hogy összegyűjtsön mai értéken 13,5M forintot. Most azt számolom ki, hogy egy átlagos, piacon elérhető gyermekprogramba havi szinten mekkora összeget kell elhelyeznie ahhoz, hogy 20 éves korára a számlán legyen mai értéken 13,5M forint. 2%-os infláció mellett 20 év múlva a névértéke a 13,5M forintnak 20.060.290,- forint. Tehát ennyit kellene összegyűjtenünk minimum.

( nagyon fontos megemlíteni, hogy ez egy elméleti szám, ami nem tudja a piac és az ingatlan illetve autóárak emelkedését lemodellezni. Ezáltal a számok torzulnak, és ez egyfajta iránymutatásként használható kalkulációvá válik a fő gondolat megértése céljából)

A kalkulációban bruttó 7%-os éves hozammal és évi 5%-os indexálással (évente 5%-kal többet fizetsz be) kalkulálok.

A kezdő havi befizetés: 33.000 forint (ez évente 5%-kal emelkedik)

A befizetésekből levontam az adott példa termék költségeit, hozzáadtam a bónuszokat.

Összegyűlik: 20.758.515 forint

Tehát, ha ma kezdesz el gyűjteni és a példa szerinti dolgokat szeretnéd a gyerekednek megvenni 20 év múlva, akkor 20 év alatt ekkora összeget kell összegyűjtened, hogy ezt megtehesd. Amennyiben 20 év alatt 13,5M forintot szeretnél összegyűjteni, akkor csapdába esel, hiszen 20 év múlva 13,5M forintért cserébe nem fogsz tudni venni egy mai 10M forintos kisgarzont és egy mai 3,5M forintos új autót.

( nagyon zárójelben: ezért nem szabad egyből elájulni, amikor a bankban mutogatják neked a kalkulációkat, hogy mennyi pénzed lehet. Ugyanis a jövőérték infláció mellett nem ugyanaz, mint a mai értéke a pénznek. Ezt sose felejtsd el! Csodák pedig nem léteznek)

:

Ha hiteles és korrekt segítségre van szükséged, akkor írj: szarvas.norbert@iflgroup.hu

Ha tetszik a gondolatmenet, akkor kövess minket: