Tegnap jelentette be Novák Katalin, hogy a kormány jelentősen megváltoztattja a Diákhitel feltételeit. Minden ilyen változást lehet pozitívan és negatívan is vizsgálni. Azt nem kétlem, hogy jóhiszemű szemüvegen keresztül ezek a változások pozitív szándékkal születtek meg. Ugyanakkor érdemes az ördög ügyvédjét eljátszani egy picit és megnézni, milyen káros hatásai lehetnek a mostani változtatásoknak...

Diákhitel 2 esetében a kamatot átvállalja az állam mindenkitől

Az EMMI bejelentése azt jelenti, hogy mindenki aki rendelkezik, vagy rendelkezni fog a kizárólag tandíjra fordítható diákhitel 2-vel, az gyakorlatilag ingyen hitelt kap a tanulmányaihoz, amit aztán elég részletekben visszafizetni. Garanciát ugyanakkor nem kapunk az aláírt szerződéshez, tehát ez egy olyan kedvesség, amit bármikor visszavonhatnak!

amíg tart az ingyen hitel a már meglévő hiteleseknek, érdemes minden pénzt megmozgatni, hiszen most egy pár évig nem emelkedik a kamat miatt a tőketartozás és nettó a tőkét tudjuk fogyasztani!

Nem szabad elfelejteni, hogy ez nem ingyen hitel, ugyanis az adófizetők pénzéből a költségvetés más területekről elvonva nyújt fedezetet. Szerintem az vitán felül áll, hogy a felsőoktatás a társadalom szempontjából kikezdhetetlen lehetőséget jelent, aminek a finanszírozása talán az egyik legértelmesebb ötlet az elmúlt évtizedből.

Persze nem kizárólag azok veszik fel majd ezt a hitelt, akik rá vannak szorulva. A kapu nyitva áll azok számára is, akiknek a zsebükben van a tandíj (főként a gazdagabbak). Ők az adófizetők támogatásával ingyen hitelhez juthatnak hozzá, amit aztán meg tudnak majd szépen forgatni, hisezn 0,1%-os kamat esetén is 0,1%-kal több pénzt nyernek, mint amennyibe ennek a hitelnek a kamata (0) lesz.

Külön pikantériája lesz, ha ezek a diákok nem hajlandóak kockázatot vállalni és állampapírba helyezik el azt a pénzt, amit az adófizetők voltak olyan kedvesek összedobni...

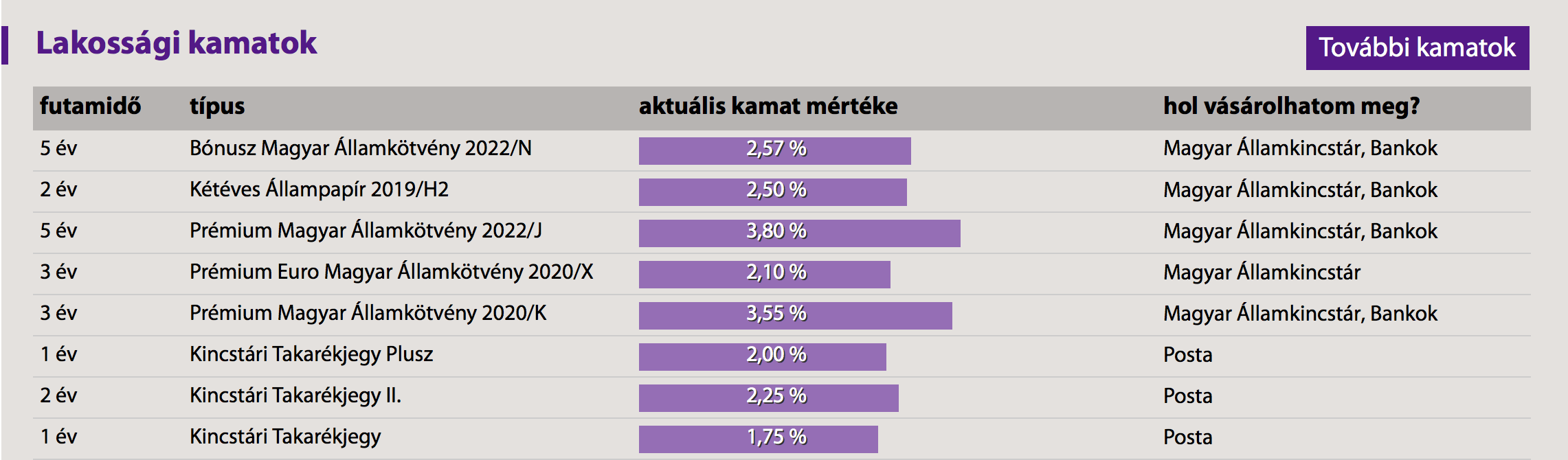

Szóval, aki a félévente felvett (mondjuk) 200 000 forintját (persze a diákhitel megy a sulinak, de így zsebbe marad, amit nem kellett kifizetni önerőből, tehát egy csavarral tarkítva ugyanarról beszélünk) 5 éves Prémium Magyar Államkötvénybe helyezi el, az mostanában évi 3,80%-ot kap...

Ha évi 3%-ot kapna minden befizetésre, akkor

első kétszáz ezerből lesz: 231 854 forint

második kétszázezerből: 228 477 forint

harmadik kétszázezerből: 225 101 forint

negyedik kétszázezerből: 221 823 forint

ötödik kétszázezerből: 218 545 forint

hatodik kétszázezerből:215 362 forint

hetedik kétszázezerből: 212 180 forint

nyolcadik kétszázezerből: 209 090 forint

kilencedik kétszázezerből: 206 000 forint

Összesen a befektetett 1 800 000 forintra (évi 3%-os kamat esetén) kapna 1 968 432 forintot az adófizetőktől! Közel kétszáz ezer forint ajándékba nem rossz. Mit jelent ez a 200 000 forint egy lakástakarék esetében?

Tudjuk, hogy havi 20 000 forintos megtakarítás esetén kapunk 72 000 forintot évente. Tehát az imént kiszámolt 200 000 forint gyakorlatilag majdnem 3 évnyi maximális havidíjú ltp szerződés állami támogatását jelenti...

1. okosság: érdemes lett volna ezt a kedvezményt családi összejövedelemhez kötni valamilyen formában

2. okosság: nem szabad készpénznek venni a 0% kamatot, mivel akár 3 év múlva is megszüntethetik

Havi 70 000 forintra emelik meg a Diákhitel 1 maximális összegét

Egyrészt ez egy üdvözlendő lépés, ha figyelembe vesszük a tandíj és a megélhetésbeli árak drágulását. Mondhatni, ideje volt már ennek a lépésnek és talán a 70 000 forint sem elégséges összeg. Másik oldalról viszont ez az emelés nem jelent mást, mint a diákok módszeres eladósításának az indexálását.Tehát a szabadon felhasználható diákhitel 1-en egyfajta értékkövetés hajtottak végre, hogy jelenértéken nézve az eladósodás mértéke megegyezzen a 6-8 évvel ezelőtti állapottal.

Sajnos fel kell ismernünk, hogy a diákok gyakran felelőtlenül írják alá azt a papírt, amivel egyszerűen juthatnak pénzhez és amit nem kell elkezdeni törleszteniük. A legtöbben nincsenek tudatában azzal, hogy ez a hitelkonstrukció kamatos kamat módjára évről évre növekszik a felvétel pillanatától kezdve és felnőttként nagyon komoly problémát jelent a visszafizetése.

Diákhitel 1, mint adó- és járulékmentes cafeteria juttatás

Ez mit jelent? A munkáltató a költségvetés terhére ( a be nem fizetett adók ugyanúgy terhelik a költségvetést és ugyanúgy az adófizetők pénzéből megy minden) nagyvonalúan besegíthet a diákhitel 1 kifizetéséhez. Ez egy ösztönző eszköz, mint a többi cafeteria elem, aminek adóvonzatait éppen tavaly emelgették meg szépen.

Az állam a saját farkába harapott ezzel a lépéssel!

Mi a probléma ezzel? Rövidtávon gazdasági szemüvegen keresztül az állam újabb tőkeinjekcióra számít, hiszen várhatóan a munkáltatókon keresztül tömegesen kezdenek jelentős tételeket visszafizetni és ezáltal a kincstár töltődik. Másrészről nem a cafeteria keret növekszik általánosságban, hanem más területekről vonnak el pénzt, mint mondjuk a fogyasztás alapú Erzsébet utalványok és társai vagy az önkéntes nyugdíjpénztári befizetésektől (ha még valaki a legdrágább cafeteria adókulccsal oda kérte tavaly is a pénzét...).

Főleg az önkéntes nyugdíjpénztár hányadtatott sorsát sajnálom, mivel egyre nagyobb szüksége lesz a költségvetésnek arra, hogy az emberek minél magasabb nyugdíjmegtakarítással rendelkezzenek privátba, hiszen csak ez lesz képes ellensúlyozni a magyar nyugdíjrendszer totális összeomlását. Sajnos száguldunk ezekkel a lépésekkel ebbe az irányba!

►►►►

Gyerekmegtakarításról szeretnél többet megtudni? Klikk

✰ ingyenesen letölthetsz egy hasznos pénzügyi eszközt: Klikk

Segítsek neked vagy kérdésed van pénzügyekben? Akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket, ahol további "csak itt megjelenő" egyedi tartalmakat is olvashatsz

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű, szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul, nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.

Ez a cikk 2017. szeptember.20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.