Azt vettem észre, hogy az emberek nem tudnak mihez kezdeni a hirtelen jött pénzzel. Amikor egy nagyobb összeghez jutnak, akkor első dolguk, hogy levonuljanak a boltba vásárolni. Ilyen módon elképesztő mennyiségű hulladékot képesek felhalmozni a megtakarításaik helyett. Ismerek olyan embert, aki előző héten még a számláit nem tudta befizetni, aztán hozzájutott 1 millió forinthoz és első dolga volt megvenni 300 000 forintért a porszívót...

Semmiből nem tanulunk?

Ismerek olyan embert, akinek kikapcsolták már a fűtést, de továbbra is megvásárolta a legdrágább ruhadarabokat és a legjobb telefont. A külvilágnak élt, miközben belülről szétesett az élete. Ugyanakkor a legtöbb életszituáció nem ennyire szélsőséges, viszont ugyanannyira veszélyes.

Hány olyan sztorit tudunk elmesélni, amikor az ismerősünk jelentősen több fizetést kezdett hazavinni és mégsem éltek jobban, mégsem volt több megtakarításuk vagy stabilabb anyagi helyzetük? Hány olyan embert ismerünk, aki annak ellenére képtelen kilábalni az adósságspirálból, hogy tulajdonképpen kétszer annyit keres, mint két éve? Mi ennek az oka?

Mindig kompenzálni kell, mert megérdemlem

Gipsz Jakab jól váltott munkahelyett egy éve és ma már az addigi nettó 300 000 forinttal szemben megkeresi a 600 000 forintot. Ettől függetlenül továbbra sem tudja, hogy mi történne vele, ha holnap elvesztené a munkáját, ugyanis semmilyen aranytartaléka nincsen! De akkor hova megy el a pénz?

Tipikus élethelyzet, amikor a plusz pénz miatt könnyelműekké válunk. Te is tudod, mennyire más bankkártyával vásárolni, mint kp-val. Valamiért a kp esetén pontosan ismerjük a határainkat és nem toljuk túl. Ellenben amikor "minden pénzünket magunkkal visszük" kártyás vásárlások esetén hajlamosak vagyunk mindenből a jobbat, drágábbat és többet megvenni, hiszen "úgyis belefér".

Az igazán veszélyes költések, mindig ezek a "belefér" pár száz forintos dolgok. Ha átlagosan minden nap 1000 forint "fért bele", az egy évben 365 000 forint elkerülhető kiadás. Ez van, akinek egy havi fizetése, míg másnak több havi...

Nekem ez kell!!!!!!!!!

Amikor emelkedik a bevételünk, akkor úgy érezzük, hogy mindenre kaptunk lehetőséget. Aztán rájövünk, hogy ez a pénz még mindig kevés ahhoz, hogy vegyünk egy felsőközép kategóriás autót vagy egy családi házat, esetleg visszafizessük a hitelünket. Ez hatalmas csalódás, mert az ember akaratlanul elkezd számolgatni és egyfajta reménytelen helyzetben találja magát:

forrás: www.iflgroup.hu

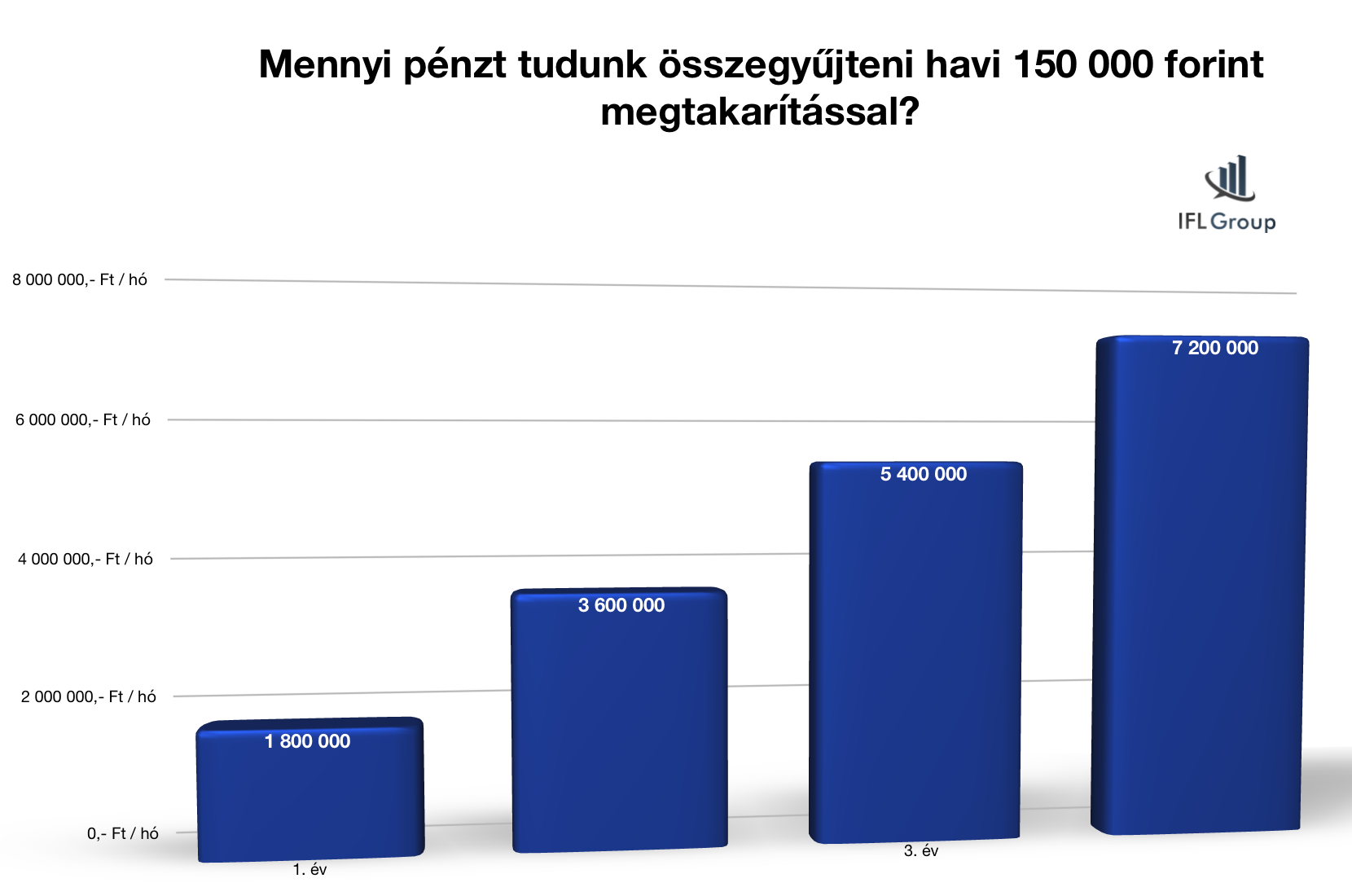

Ha havi 300 000 forinttal több a bevételünk, akkor a legkomolyabb stratégiai tervezés esetén is nyugodtan felezhetjük a pénzt, hiszen annyival drágul az életünk garantáltan. Ha mégis sikerül ebben a helyzetben összehúznia magát Gipsz Jakabnak, akkor havi 150 000 forintot azért kisajtol magából. Viszont az emberek képtelenek előre tervezni 4 éven túl...

Gyors matematika után látja Jakab, hogy 4 év tudatos megtakarítással akár 7,2M forint is összejöhetne. A valóságban viszont tudja ő is, hogy ez nem történik meg, ugyanis a havi 150 000 forintos keretből fog elutazni a család minden évben nyaralni, fizetik az autójavításokat, veszik az új tv-t. A matematika az első évben azonnal megbukik.

Sokan az első évig jutnak el ilyen esetben és összegeznek. A terv 1,8M forint volt, helyette van a számlán 500 000 forint. Tehát akkor az életben nem sikerül igazi pénzt összegyűjteni? Ez az a meghatározó élmény és felismerés sokak életében, amiből viszont helytelen következtetést vonnak le.

Tipikusan ezen a ponton állítják le a megtakarításokat, hiszen "ennyi pénzért nem éri meg megvonni maguktól a dolgokat".

Nagyon igazságtalan helyzet ez, ugyanis az ember úgy éli meg, mintha mindent megvont volna magától és mégsem sikerült értelmezhető összeget terv szerint összepakolnia. A valóságban viszont ugyanúgy költekezett, csak immár nem a fizetéséből, hanem a megtakarításából vette el a pénzt az olaszországi nyaralásra!

Könnyebben veszünk Airpods-ot, mint megtakarítást

Érdekes módon egy 60 000 forintos Apple Airpods füllhallgatón az emberek kevésbé szoktak gondolkodni, mint egy 20 000 forintos havidíjú lakástakarék megtakarításon. Azzal szoktak érvelni, hogy de az egyik egyszeri, a másik viszont havi kiadást jelent. Ez eddig oké, de érdemes megnézni, hogy mi volt előző hónapban az "airpods" helyett és mi lesz következő hónapban az a kiadás, amire ugyanúgy elmegy a pénz.

Szeretjük magunkat megjutalmazni és éppen ezért jobb érzéssel tölt el ma megvenni a túlárazott szuperbio "vízből oxigént" palackozott zebraürüléket, mint elkezdeni tudatosan felépíteni saját anyagi hátterünket és komolyabb célokat kitűzni magunk elé (mint például: 10 év rendszeres megtakarítás után kevesebb hitelből lakást venni). Egyszerűen jobb érzés az azonnali jutalom, mint átutalni a pénzt egy számlára.

Sokan nem is szegények, csak azt hiszik

Nem is vagy szegény, csak azt hiszed! Nem a jövedelmet kevés, hanem túl sok a felesleges kiadásod. Ez ugyan nem egy általános érvényű felismerés, de mégis sokak életében hasznos lehet. Kétfajta ember létezik és ezt nagyon gondold át:

- Az egyik minden nap dohányzik, piál és fizeti a káros szenvedélyeit. Kis lakásbsan él és egy ócska autója van. Irigykedik folyamatosan a másik fajta ember életére...

- A másik fajta ember pedig az elmúlt tíz évben nem költött azért, hogy naponta 10 percig jól érezze magát, beosztotta ami van és fű alatt (nem látványosan) összegyűjtött egy jó autóra, egy nagyobb lakásra valót. Nem érti, hogy miért irigykednek az emberek, amikor számos dologról le kellett mondania.

Végezetül egy örökérvényű bölcsességgel szeretném ezt a cikket útjára bocsájtani:

Ne azt tedd félre a megtakarításodba, ami megmarad a költéseid után, hanem költsd azt, ami megmarad a megtakarításaid után.

(Warren Buffet)

►►►►

Gyerekmegtakarításról szeretnél többet megtudni? Klikk

✰ ingyenesen letölthetsz egy hasznos pénzügyi eszközt: Klikk

Segítsek neked vagy kérdésed van pénzügyekben? Akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket, ahol további "csak itt megjelenő" egyedi tartalmakat is olvashatsz

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű, szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul, nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.

Ez a cikk 2017. szeptember.15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.