A legtöbben nem tudják pontosan, hogy egy hitelközvetítő miből él. Jellemzően bele sem gondolnak, csak egy homályos sejtés áll a háttérben, hogy jön a mosolygós öltönyös figura és biztosan jól megél abból, amit csinál. De nézzük meg, hogy tulajdonképpen milyen bevételi forrása is van annak a közvetítőnek, aki több bankkal is kapcsolatban áll, jutalékért dolgozik és úgy tesz, mintha kolbászból lenne a kerítés!

Bevételi forrás

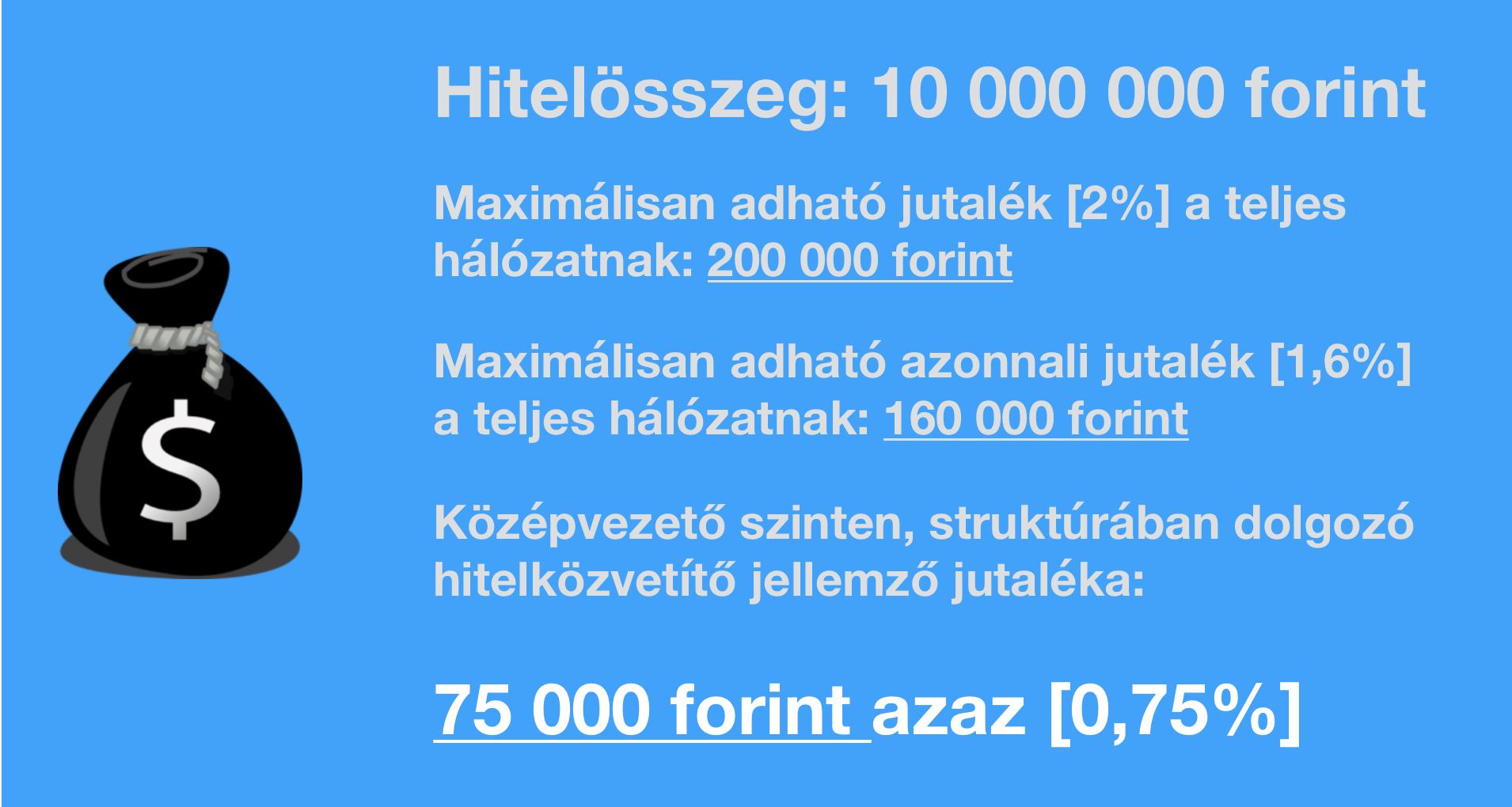

2016. március 21-től életbe lépett az a törvény, amely legfeljebb 2 százalékban maximalizálja a hitelközvetítésből származó közvetítői jutalékot. Azt azonban a laikusok nem tudják, hogy ennek a 2%-nak legfeljebb az 1,6%-át lehet azonnal odaadni jutalékba, míg a maradék jövőre, meg azután érkezik. Ráadásul a maximum 2%-os jutalék nem azt jelenti, hogy a hitelközvetítő ennyit kap, hiszen a legtöbben egy ernyőszervezet alatt tevékenykednek többszinten jutalékrendszerben, így ez az összeg is akár feleződhet, mire elér az alsóbb szintekhez.

A jogalkotó hivatalos szándéka állítólag az volt, hogy feloldja a jutalékfeszültségből eredő érdekellentétet ügyfél és közvetítő között. Innentől kezdve minden bank ugyanannyi jutalékot fizethet.

Azt is kevesen tudják, hogy a jogalkotó kitiltotta a különféle ösztönzőket a rendszerből, tehát már nem lehet kompenzálni/motiválni a hitelközvetítő irodákat incentive versenyekkel, tárgyi eszközökkel, de még egy fél literes ásványvizet sem lehet ajándékba adni. Tehát a jogszabályváltozással az egyetlen bevételi forrása a hitelközvetítőnek a maximum 2%-os jutalék rá eső része maradt meg.

Kiadás oldal

Adózás Az imént említett 75 000 forint alapvetően bruttó összeg, amiből számos költségelem lejön. Nem árt figyelembevenni többek között az adózást is, amit az egyszerűség kedvéért egyéni vállalkozás KATA formában vizsgálunk meg. Ez azt jelenti, hogy minden hónapban fixen 50 000 forintot kell kifizetnie a hitelközvetítőnek attól függetlenül, hogy van vagy nincsen bevétel. Emellett kell fizetni iparűzési adót, ami nagyjából 40 000 forint/év.Ez a két tétel összesen 640 000 forint/év

Folyószámla költségek Mivel vállalkozásról beszélünk, ezért nem árt a kisvállalati számlacsomag, aminél fizetni kell pénzfelvétel, utalás illetve csomagdíjat. Ez havi szinten a legolcsóbb csomag esetében is 2 000 forint. Évente legyen 24 000 forint.

Könyvelő Lehet azt mondani, hogy nekünk nem kell könyvelő, mivel a hitelközvetítő szolgáltatása ÁFA mentes, KATA vállalkozóként pedig alapvetően egyszerű az adminisztrációs teher. Ettől függetlenül sokan vannak, akik a biztos utat választják és havi 5 000 forintért cserébe leveszik ezt a terhet a vállukról. Évi 60 000 forint.

Utazás költség Valamiért nem ragadt meg a köztudatban, hogy a hitelközvetítő önköltségen utazgat ide-oda. Egyáltalán nem mindegy, hogy egy hitelügylet miatt kétszer vagy tízszer kell az ügyféllel találkoznia, illetve milyen távolságot kell megtenni. Van-e a találkozó helyszínén parkolási költség vagy nincsen. Bátran számolhatunk egy tank üzemanyaggal havonta (és ez a nagyon minimum, vidéken más a helyzet) és a hozzá tartozó parkolási költségekkel illetve autópályával. Alsó hangon legyen ez a tétel havi 35 000 forint, azaz évente 420 000 forint.

Repi költségek Nem minden ügyfél nagyvonalú a kávéval és bizony van, aki elvárja (vagy a közvetítő akar "jófej" lenni) a meghívást. Erre havi szinten bőven számolhatunk 10 000 forintot, ugyanis nem szabad elfelejteni, hogy "akkor már magának is venni kell kávét". Évente 120 000 forint.

Telefonköltség A hitelközvetítő sokat telefonál és jellemzően ez is önköltség alapon megy. Akinek van esze, az előfizet a korlátlan csomagra és a magasabb mobilnetre, ami legyen havi 14 000 forint, évi 168 000.

Iroda és irodaszer Ijesztően kevesen vannak tisztában azzal, hogy bizony a legtöbb hitelközvetítő hálózatban nem "ingyenes" az irodaszer és irodahasználat. Valamilyen általányt biztosan be kell adni a közösbe. Egy középvezető pozícióban levő tapasztalt hitelközvetítő ezekre a dolgokra biztosan befizet havonta 40 000 forintot (de gyakran többet is). Évi 480 000 forint.

Ez így eddig évente 1 912 000 forint, amit akkor is ki kell fizetni, ha egész évben egyetlen lebonyolított hitelügylete sem volt a közvetítőnek. 159 333 forint /hó

Elmaradt haszon

Egy munkát nem csak a megszerzett haszon szempontjából kell értékelni. Figyelembe kell venni azt a holt időt is, ami elmegy azzal, hogy a hitelközvetítő leadeket szerezzen, amikből majd lehetnek valódi ügyfelek. A valódi ügyfeleknek pedig csak bizonyos %-a lesz olyan, aki eljut a bankba (különböző okok miatt), akiknek megint csak egy bizonyos hányada az, aki meg is kapja a hitelt. A hitelközvetítő a kifolyósított hitelre kap jutalékot és nem az elvégzett munkára.

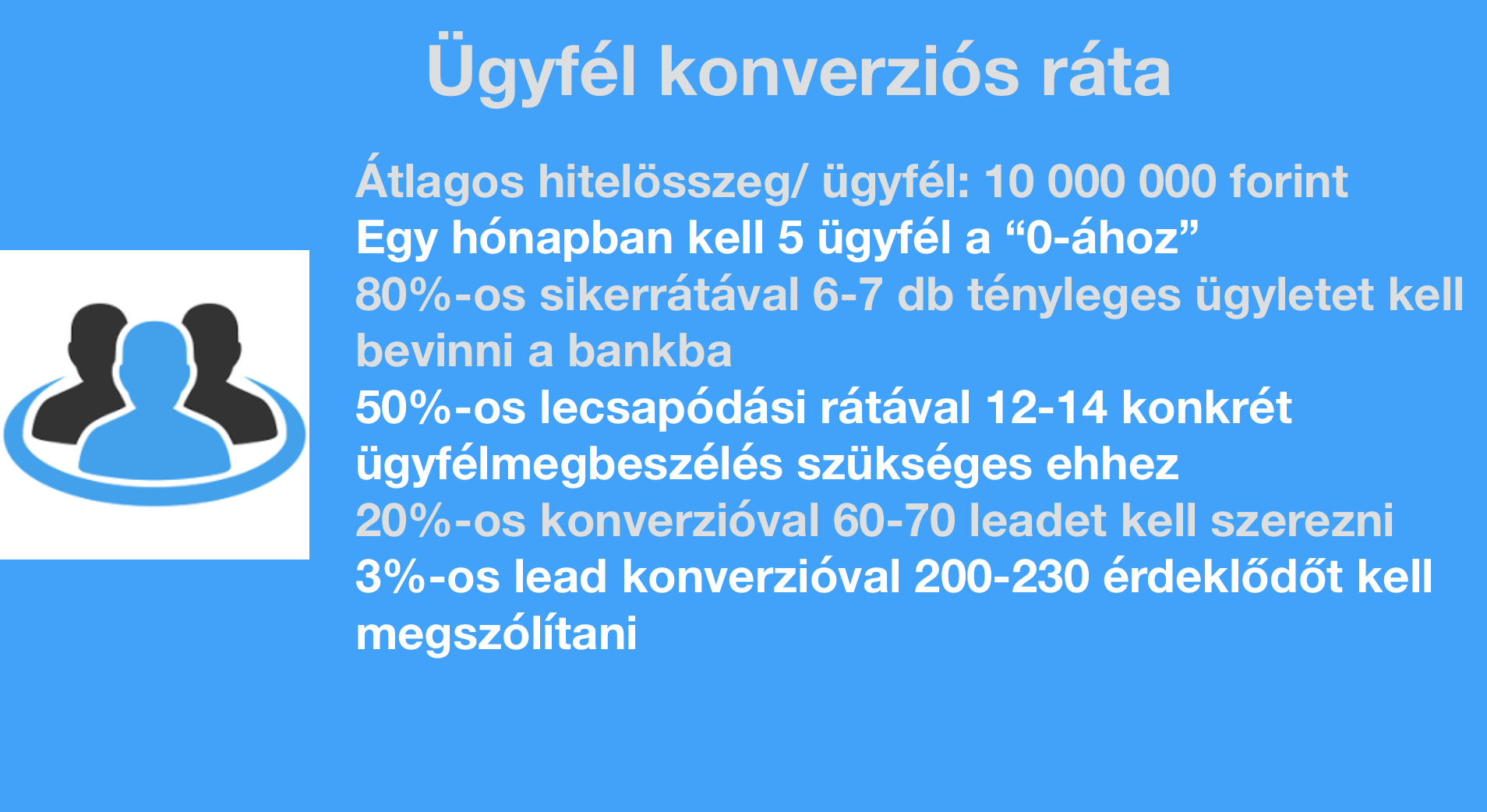

Ha egy teljesen átlagos marketing konverziós folyamatot veszünk figyelembe, akkor láthatjuk, hogy a hitelközvetítőnek telefonon/emailen/bloggal vagy bárhogyan egy hónapban ahhoz, hogy meg tudjon élni (lakhatás, étel, alapvető kiadások és a hitelügyintézéshez köthető kiadások), legalább 5 db átlagos kosárértékkel bíró ügyfelet kell folyósításig elkísérnie.

Ez azt jelenti, hogy a különböző szakaszokban levő lemorzsolódás mellett legalább 200-230 olyan embert kellene átlagosan elérnie valamilyen módon, akik érdeklődnek a hitel/hitelkiváltás/otthonteremtés témája iránt. Ez brutális mennyiség. Ha azt mondjuk, hogy 1 érdeklődő megszólítására fordított idő (felkutatás, felkeresés) 2 perc, akkor ez az átlag 400-460 perc /hó, ami 7-8 óra nettó munkát jelent egy hónapban. Ez munkanapra lebontva (munkaszünet, ebédszünet...stb) akár 3 napot is jelenthet, de inkább 4-et. 4 olyan munkanap az elvárható 20-22-ből, amit ezen a ponton senki nem fizet meg.

1.500 forintos órabérrel számolva az elmaradt haszon ezen a ponton: 48 000 forint /hó, ami abból ered, hogy az ügyfélszerző tevékenységre fordított munkaidőben más tevékenységgel ezt a pénzt meg tudta volna biztosan keresni, miközben az eredménye ebben a vizsgált hónapban 0 ügyfél lett.

Senki nem beszél az ügyintézési időről, mintha az valami mágikus csoda lenne

És mi történik, amikor a hitelügyintéző megszerezte a havi 12-14 konkrét ügyfélmegbeszélést?

Vegyük figyelembe a megbeszélésre fordított passzív és aktív munkaidőt.

Aktív idő maga a megbeszélés: 1,5 óra / átlag x 14= 21 óra

Passzív idő az oda-vissza út: számoljunk 1 órával, mivel van amikor az ügyfél megy az irodába és van, amikor 3 órát kell utazni. 1 óra x 14=14 óra.

Tehát 14 ügyfélmegbeszélés nagyjából 35 óra munkaidőt emészt fel. 35 x 1500= 52 500

7 tényleges ügyletnek az ügyintézése (emailek, telefonbeszélgetések, második-harmadik találkozó, konstrukció összerakása, konstrukció bemutatása, bankokkal való kapcsolattartás., utazás a bankba és vissza) ügyenként minimum 11 órát jelent. Ez 7 ügyletnél 77 munkaóra!

Mire mennyi megy el?

Második találkozó ( konstrukció, papírmunka): 1,5 óra

Leadni a bankba az anyagot és várakozási idő: 2 óra

Utazás a bankba, előtte az ügyfélhez és vissza: 5 óra

"Van még valami" telefon: fél óra

Ügyenként 20 email váltása: 1 óra

Felmerülő kérdés felkutatása: 1 óra

A legsimább ügymenet is: 11 óra

Elmaradt haszon akár 77 x 1.500 forint is lehet: 115 500 forint.

+1 az évente esedékes banki vizsgák frissítése, ami 8 banknál már 8x2 órát jelent= 16 óra + utazás (2 óra átlag, mivel van akinél lehet online vizsgát tenni és csak felkészülni kell, míg másik bankban ez egy fél napos projekt). Tehát 16 óra+ 2x8 óra=32 óra x 1 500 forint = 48 000 forint

Az egész folyamat ebben az esetben 264 000 forint elmaradt hasznot generálhat, ha egyik ügylet sem jött össze. Ez a hitelközvetítő kockázata!

Ha összeadjuk az elmaradt hasznot és a fix havi kiadást, akkor akár 264 000+ 159 333 forint= 423 333 mínuszt is jelenthet az a helyzet, amikor a hitelközvetítő rendesen dolgozik és valami miatt egyik ügylete sem jött össze a "0"-ához, viszont az időbefektetés miatt nem tudott máshol pénzt keresni.

És mit tehet a hitelközvetítő?

Azt láthatjuk, hogy már a "0" állapot elérése is igen komoly kihívást jelent ebben a jutalékmaximalizált környezetben, ahol ráadásul a kevesebb jutalék mellé megemelkedett az adminisztrációs teher és felelősség. Mit tehetnek a közvetítők? Megpróbálják leegyszerűsíteni a folyamataikat, 1-1 ügyfélre kevesebb idő jut, megpróbálnak nem belemenni az ügyfél játékaiba ("csak ez kéne, meg csak az kéne"), amik gyakran flegmaságnak vagy érdektelenségnek tűnhetnek, de nem arról van szó.

Az ügyfelek egy része ezt nem fogja fel, nem akarja megérteni, hogy minden egyes találkozó, telefonbeszélgetés, kérdés megválaszolása a hitel folyósításáig a hitelközvetítő zsebére megy. Volt olyan, hogy miután az ügyfél több találkozás után minden kényes kérdésre megkapta a válaszát, egyszerűen eltűnt vagy bement a közvetítő nélkül a bankba és elintézte a hitelt. Ilyenkor ez az ember anyagi kárt okoz a hitelközvetítőnek, aki a hitel reményében erőforrásainak egy részét ide irányította, hitelezte meg.

A banki ügyintéző ilyen értelemben védve van, hiszen a fizetését biztosan megkapja, miközben nincsenek a munkájával kapcsolatos igen súlyos rendszeres kiadásai. A hitelközvetítő nem ugyanaz, mint a banki ügyintéző!

Az a baj, hogy a mai napig nem egyértelmű sokak számára, hogy ez nem egy alárendelt üzleti kapcsolat, hanem win-win helyzetre törekvő partneri kapcsolatként kellene működnie az egésznek. Amikor valaki "csak infót" akar, akkor menjen be a bankba, mivel a hitelközvetítőnek ezek a "csak infók" mind pénzbe kerül (lásd: elmaradt haszon illetve ráfordított munkaidő kapcsolata).

:

A cikk célja az, hogy rávilágítson a másik oldalra, ahol ugyanolyan emberek ülnek, mint az ügyfél oldalon. Nap végén ugyanúgy a családjukhoz mennek haza, ugyanúgy próbálnak megélni és ugyanolyan gondokkal küzdenek, mint bárki más. Az elmúlt években mindig elintézték annyival a kérdést, hogy "túl sokat keresnek a hitelközvetítők" és ez milyen rossz. Remélem sikerült egy teljesebb képet kapni a belső folyamatokról, és a megfelelő következtetéseket levonni.

A példa egy átlagot tükröz és nem mindenki hitelközvetítő egyedi helyzetét. Ettől eltérhetnek negatív és pozitív irányba egyaránt. Mint ahogyan arról sem értekezik a cikk, hogy mi a feladata a hitelközvetítőnek, kinek érdemes ígénybe venni a szolgáltatását. A cikk onnan indul, hogy valaki úgy döntött, hogy ő megkeres egy hitelközvetítőt...

►►►►

Gyerekmegtakarításról szeretnél többet megtudni? Klikk

✰ ingyenesen letölthetsz egy hasznos pénzügyi eszközt: Klikk

Segítsek neked vagy kérdésed van pénzügyekben? Akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket, ahol további "csak itt megjelenő" egyedi tartalmakat is olvashatsz

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű, szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul, nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.

Ez a cikk 2017. szeptember.01. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![A Fundamenta MLM rendszerben működik vagy sem? - [vélemény]](https://m.blog.hu/if/iflgazdasag/image/.external/.thumbs/57a6f10b7800a27767a4a72b75058512_669ba6b3c379af695492e9efd7630b86.jpg)