A napokban lehetett olvasni, hogy Magyarországon gyakorlatilag szélesedik a szakadék a gazdagok és szegények között. A jómódúak, azaz se nem gazdagok, se nem szegények kihalóban vannak, ami azért nagyon ciki, mert a demokrácia alapja a stabil és népes középréteg. A matek sajnos alátámaszt minden félelmet ezzel kapcsolatban.

Miért fontos a középréteg egy békés demokráciában?

A nagyon gazdagok sosincsenek nagyon sokan, viszont az ország, ahol a gazdagok tovább gazdagodnak a szegények javára, ott ez a kevés ember birtokolja a vagyont és a hatalmat. Kialakul a diktatúra.

Ebből következik, hogy az egyre népesebb szegény tábornak egyre kevesebb vagyon és hatalom jut. Ráadásul egy ponton túl egyre inkább rabszolgának érzik magukat. Reménytelenségükben (mint ahogy az elmúlt évszázadokban) előbb vagy utóbb szabadságharcba kezdenek.

Az eltorzult "istenképpel" rendelkező úrizáló rétegnek egyre kevésbé fontos az oktatás, a fejlődés és az esélyegyenlőség. Kizárólag a saját hatalmának és annak utódlásának él és a rendszert eszerint alakítja.

A szegények egyre rosszabb oktatásban részesülnek, egyre kevésbé képesek átlátni a valódi folyamatokat. Amíg a demokrácia nevezetű színjátékban vagyunk, addig a szegény réteget mindig könnyű lesz megvezetni, hiszen azt kell számukra ígérni, ami megoldás a rövidtávú (megélhetési) problémákra.

Egy erős középréteg feladata a demokráciában az egyensúly fenntartása. Leginkább ők tudják megakadályozni, hogy a szegények még szegényebbek, a gazdagok még gazdagabbak legyenek. Hogy miért? A legegyszerűbb magyarázat erre: mert ez az érdeke ennek a társadalmi rétegnek.

Már kezdtem megemészteni a helyzetet, amikor megtaláltam a magyar középréteg egy részét, akik a jövő gerincét adják, de még nem is tudnak róla!

Középréteg 1

A legkézenfekvőbb részcsoportja ennek a rétegnek a külföldre "elmenekült" honfitársaink. Azok a mai fiatalok, akik elmentek egy jobb élet reményében és meg is találták valamilyen formában azt. Egy barátommal filozofáltunk ezzel kapcsolatban, amikor feltette nekem a kérdést: "Hiszel te még abban, hogy itt jobb lesz valami"?

Mivel nem akarok külföldre menekülni, ezért szakmai kötességem hinni a szebb jövőben. Ettől függetlenül egy sokkal kézenfekvőbb választ is tudtam adni, egy elméletet. Az elmélet alapja a bumeráng hatás, azaz elmegy-visszajön. Azt gondolom, hogy a magyar társadalom olyan mélyen szenved saját maga által generált történelmi tragédiában, kishitűségben és reménytelenségben, hogy ezt belülről nem tudjuk megváltoztatni. Mintha a magyar génálományába ivódott volna a tehetetlenség és közöny, a rövidlátó gondolkodásmód.

Itt már messze nem elég az internet adta információszabadság és a "nyugat" olvasása. A nyugatot meg kell élnie a magyaroknak ahhoz, hogy megváltozzon a szemléletmód. A személetmód váltásnak a hírnökei pedig egyértelműen azok a mai fiatalok, akik külföldre mennek. Talán még az sem fontos, hogy hazaköltözzenek. Elég ha beszélnek Facebookon, telefonon...stb a barátaikkal, rokonaikkal, és közvetítik saját tapasztalataikat. Minél többen közvetítik ugyanazt a "máshogyan is lehet élni" életérzést, annál több itthon maradt emberben indul meg a gondolatnak a csírája, a változás.

Ahány elemzést olvasok mostanában, mindig a pénzről szól minden. A középréteget a pénz mértékegységével akarják jellemezni. Pedig a középréteg mértékegysége a gondolkodásmód, a világnézet. Ha ez változik és erősödik, akkor a pénz valójában egy másodlagos forrás.

Középréteg 2

Én a pénzt is felfedeztem. Most leginkább Budapestről és környékéről szeretnék beszélni, mert ezt ismerem a legjobban. Kezdjük a legelején. Sajnos-nem sajnos, de számomra a családom nem tud biztosítani 1-2-3 lakást, annak bérleti díjait vagy valami komolyabb családi vagyont. Ahhoz, hogy nekem legyen három lakásom, sokkal komolyabb munkát kell végeznem.

Tegyük fel, hogy 3 átlagos lakás Budapesten 3x15M forintba kerül, azaz 45 millió forint azonnali vagyont jelent, amit albérletbe kiadva havi 3x70.000 forint bevételt garantálhat (most egy átlagot nééztem, és nem a mai ingatlanboom hatásait, mert ennek egyszer vége lesz: erről itt írtam Klikk).

Tételezzük fel, hogy a középréteg anyagi jellemzője a 3 saját lakás vagy havi fix 500.000 forint jövedelem. Ha én a középréteghez szeretnék tartozni, akkor 0-ról építkezve el kell érnem a 3 lakást vagy azzal megegyező vagyont (45M forint). A probléma az, hogy ezt akkor is nagyon nehéz lenne elérni, ha nettó 400.000 forintos jövedelem mellett, havi 100.000 forintot raknék félre. Pontosan 450 hónap, azaz 37,5 évig tartana mindenféle kamat és befektetés nélkül ezt a vagyont összehoznom a párnám alatt.

Tegye fel a kezét, aki kedvet kapott ehhez!

Persze be lehet fektetni, lehet ingatlanár nyereséget vagy árfolyamnyereséget is elérni, de most picit tegyük félre a Wall Street farkasait...

Ehhez képest a héten már nem az első olyan ember jött velem szemben (és amúgy évek óta ez a tendencia), aki még 30 alatt van, megkeres havi 2-300.000 forintot és királyok nyugalmával éli mindennapjait. UGYANIS! Ma még élnek a szülők, a nagyszülők, akik igen komoly ingatlanvagyonon ülnek. Lassan elérkezünk a Baby Boom generáció lezárásához (azért még van pár évünk, nem akarok senkit temetni!), akik pont az a takarékoskodó generáció volt, akik a 80-90-es években egy tál rizsért kapták az önkormányzati lakásokat, amik aztán ma már az akkori értéknek a 20-30-40x-esét érik. Van, akinek több "jó" lakásra is futott.

Tudod, ezek azok a "lenézett" polgári-cseléd lakások, amiket ma Budapesten aranyárban mérnek...

Szóval adott az a réteg, akiknek a nagyszülei, szülei 2-3-4 ingatlant tudtak megszerezni életük során és egyenesági öröklés mentén idővel megkapja. Így azért könnyű élni, amikor ott van mögötted a biztonsági háló és pontosan tudod, hogy akármit csinálsz az életben, előbb-utóbb komoly vagyonod lesz...

Ráadásul jellemzően ezek a fiatalok az albérletbe kiadott lakások bérleti díjából igen komolyan részesülnek. Nem egy olyan embert ismerek, aki a kiadott lakások albérleti díját szülői támogatásként (családalapítás, életkezdés..hívd aminek akarod) odaadja. Így mi történik?

A havi rendszeres jövedelem (a példa szerint) havi 2-300.000 forintról hirtelen megugrik 500.000+-ra az albérleti díjak miatt, miközben ingatlanvagyonban is ott csücsülnek a tízmilliók, mint biztonsági háló.

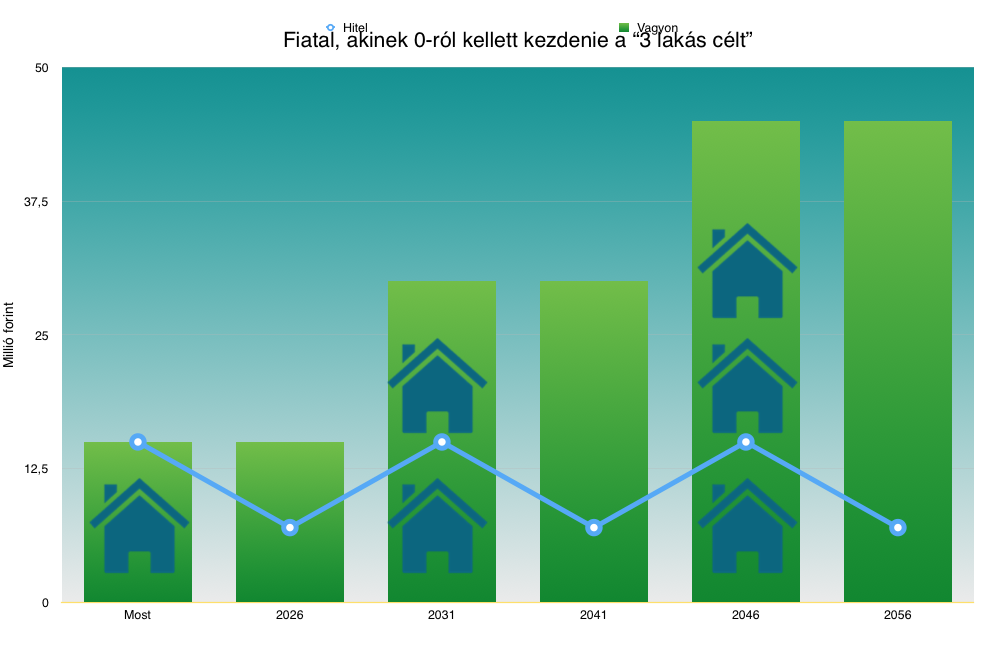

Hadd szemléltessem neked a hátország nélküli és hátországgal rendelkező 20 éves gyereknek az életpálya modelljét:

A képen azt láthatod, hogy nulláról átlag feletti jövedelemmel(havi 100.000 forintot tud félretenni Példa Péter) kizárólag banki jelzáloghitellel lehet esélyünk ingatlanvagyont felhalmozni, ha nem akarunk a start mezőn várni 10-15 évet, amíg az első lakásra az önerő összegyűlik, ami már csak azért is problémás, mivel:

gondolj bele, hogy 15 évvel ezelőtt félretetted a havi (KSH átlagos) fizetésed 20%-át, ami nagyjából 20 ezer forint volt. 15 évvel később összegyűlt (ha nem emelted, és jellemzően nem szokták emelni az összeget) 3,6M forint+ kamatok. Ebből 15 évvel ezelőtt a tervek szerint tudtál volna lakást venni, de ma már önerőre is kevés...

Azt fogod kiolvasni ebből a képből, hogy a vagyont Példa Péter esetében mindig a hitel előzi meg, miután ki lett az egyik hitel fizetve, máris újat kell felvenni, hogy a következő lakáscél is megvalósulhasson.

[Hangsúly!] itt most egy folyamatot és gondolatmenetet szeretnék bemutatni, amit nem bonyolítanék túl kamatokkal, THM-mel, TKM-el, jelenértékszámítással, inflációval és még 50 tényezővel, amit figyelembe kellene venni. Továbbá nem veszem figyelembe, hogy az évek előre haladtával a reáljövedelem nagyobb részét tudja félretenni Példa Péter, mint a legelején.

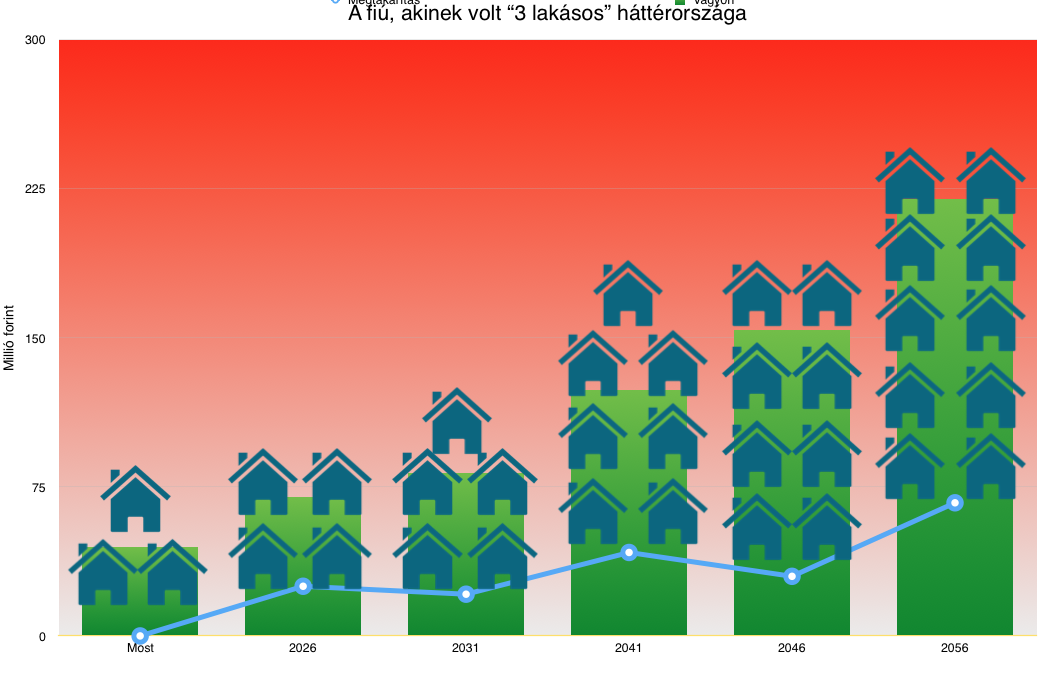

A második grafikonon azt láthatod, hogy a Példa Jánosnak nyugodt háttérországa volt, hiszen a családja megteremtette neki a magyar középosztálybeli jövőt annak ellenére, hogy az átlagosnál csak picit keresett jobban. Ez egy "mi lenne, ha megvédte volna a családi vagyont és mindent visszaforgatott volna" elmélet, ami a valóságban azért nem ennyire egyszerű és szép. Viszont a lehetőség adott...

Ha egy dolgot jegyzel meg ebből a két grafikonból, akkor ez legyen az:

Példa Péter amíg a hiteleit fizette, addig Példa János a vagyonát...

És mennyien vannak jelenleg ebben az élethelyzetben? Ha hiszed, ha nem, de ők lesznek a jövő magyar középosztálya. Persze ez még édes kevés, ha az örökölt pénz mellé megmarad a régi gondolkodásmód. Ezért ez az "örökölt" generáció egy újabb csendes generáció lehet ebben a szerepkörben, akiknek egyetlen feladatuk belenevelni a gyermekeikbe a középosztálybeliséget.

Jelen pillanatba mintha bele lenne kódolva az ország társadalmi szerekeztébe, hogy az igazi változás, az igazi rendszerváltás 10-15 év múlva kezdődik el...

►►►►

Ha kérdésed van nyugdíjjal, gyerekprogrammal kapcsolatban vagy cselekedni szeretnél, akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

� Ajándék ingyenes családi vagyontervező

Letölthető itt: Klikk

� Ajándék lakástakarék választó

Itt találsz meg minket: