A lakásbiztosításokat nagyon nehéz összehasonlítani, hiszen az eltérést jellemzően a csomagba belepakolt kiegészítő biztosítások és limithatárok okozzák. Gyakorlatilag a piacon nem létezik két egyforma csomag. Nagyon fontos az egyedi élethelyzet szerinti elemzés. Mégis megpróbálom a lehetetlen és az alábbi tartalmakat "várom" el mindegyik vizsgált biztosítás esetében (ha kapunk több dolgot, az tök jó, de ezért most nem akarunk többet fizetni...).

4 fős család, budaörsi családi házukat szeretnék biztosítani, ami 90nm hasznos alapterületű. 25M forintot ér a ház és 6M forint ingóság biztosítást szeretnének. Fizetni negyedévente átutalással fognak.

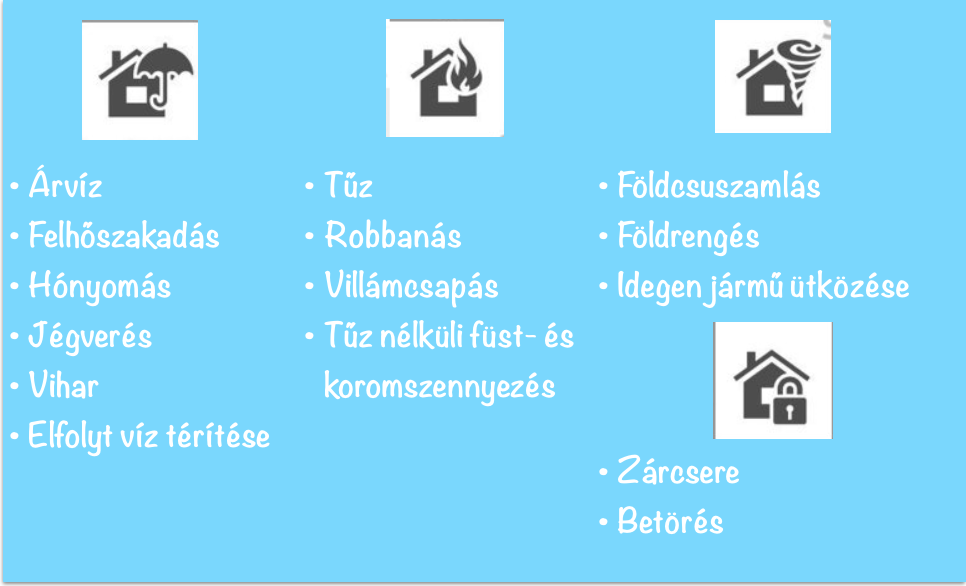

Mi alapján kössek lakásbiztosítást?

Évente vizsgáljam meg

Nagyon sok háztartásban nem foglalkoznak a témával. Ez azért is meglepő, mivel a KGFB-vel kapcsolatban már évekkel ezelőtt kialakult a napi rutin: Évforduló előtti hónapban Apuka elkezd körülnézni és átköti a biztosítást, mert olcsóbb. Ehhez képes a lakásbiztosítás nagyon sok családban még az előző évtizedből származik. Mondok három alap problémát:

- Elavult a szerződés tartalma. Minden fejlődik, a fejlődés lényege pedig, hogy jobbat és okosabbat kapunk a pénzünkért.

- Ugyanazt a szolgáltatást ma már lényegesen olcsóbban kaphatjuk meg, mint 5 évvel ezelőtt.

- Az x évvel ezelőtt megadott paraméterek (ház érték+ingóság érték) nem biztos, hogy ma megállja a helyét. Valószínűleg vagy alul vagy túlbiztosítjuk magunkat és egyik sem túl kedvező anyagi értelemben.

+ TIPP

Ha lakáshitelem van, akkor is jogom van váltani lakásbiztosítást. Egy időben azt hazudták az ügyfeleknek a bankosok, hogy nem szabad megváltoztatni a biztosítást. Ez határozottan nem igaz! Hitel esetén arra kell figyelni, hogy a váltást a banknak be kell jelenteni és a lakásbiztosításba bele kell foglalni a jelzáloghitel miatt kialakult kedvezményezetti viszonyát a banknak.

Legalább egyszer olvassam el a feltételeket

Nagyon nagy meglepetések lehetnek a szerződési feltételekben elbújtatott bombák miatt. Vagy nem azt kötjük, amit a címszavakból sejteni vélünk vagy a másik véglet, hogy nem vagyunk tisztában a " mi mindenre vizet a biztosítás" kérdéskörrel. A második eset azért ciki, mert évekig fizetjük a biztosítás, amikor bekövetkezik a baj, akkor pedig nem jelentjük be, mert nem tudtunk róla...

Ne a minimumra törekedjek

Az emberek képesek 10-20-30 évig fizetni a hitelüket, ami miatt a lakásuk életük egyik vagyoni értelemben vett fő művük. Ehhez képest nem hajlandóak megfelelő körültekintéssel viseltetni a biztosítás kiválasztásánál. Képzeld el, hogy végre megvetted álmaid autóját. Évekig ezért güriztél! Amikor autómosóba kell vinned, akkor melyikbe viszed? A prémium minőséget használóba vagy pedig valamelyik sarki helyre, ahol valószínűleg roncsolják a kasznit? A rossz hírem, hogy az olcsóbb minimum lakásbiztosítás esetén a második utat választod.

Ma már tele vannak a lakásbiztosítások pakolva mindenféle kiegészítő biztosítással és csomagtartalommal. Az igazi különbséget nem feltétlenül az jelenti, hogy ki fizet az alapkárokra. Sokkal inkább előtérbe helyeződik, hogy például a biztosítás akkor is fizet, ha tűz van a házban, de igazából a füst teszi tönkre a ruháinkat? A te biztosításod ilyen?

Szinte semmit nem jelent a hűség és termékhalmozás

Folyamatosan nézem az ajánlatokat és az elérhető kedvezményeket. A néphiedelemmel ellentétben szinte semmit nem számítanak az ár szempontjából, hogy minden biztosításunk egy helyen van (rossz szokás) vagy lojálisak vagyunk. Persze vannak olyan biztosítók, akik néhány %-os kedvezményt hajlandóak odaadni, de érdemben súlytalan az egész. A piac jellemzően az új kötésekre van beállva (hasonlóan a KGFB piacra 2015-ig). Nem vagyok jós, de szinte biztos vagyok benne, hogy ezen a területen is lesz valami törvényi beavatkozás, hogy a biztosítók azért annyira ne kalimpáljanak már a meglévő ügyfeleik arcába. Addig mi marad nekünk? Hát folyamatosan keresni a jobb lehetőséget.

Nem havi 5 forintért váltasz

Valamiért ma még az értékesítők is minden esetben az árral akarnak érvelni. Az ügyfél pedig válaszul az árral akar érvelni. Pedig a csomagok tartalma és a minőség ma már sokkal fontosabb pontja a lakásbiztosítási piacnak, mint az 5 forint, amit nyerhetünk egyik-másik terméken. Persze a legjobb, amikor a legjobb áron kapom a legjobb minőséget. De ezt nem minden esetben érhetjük el.

Gyakran hallottam az elmúlt években, hogy havi 200 forint spórolás miatt nem vált valaki biztosítást. Ez azt jelenti, hogy 3 év alatt (mert átlagosan ennyit biztosan megmarad a szerződés) 36x200= 7.200 forintot adunk a semmiért oda a biztosítónak, ami a példa számításban majdnem egy negyedévnyi díj. Ha megfordítanánk a dolgot és azt mondaná a biztosító, hogy

" köss most és az első negyedévet ingyen odaadom"- akkor valószínűleg tömegek rohannának hozzá. Ez egy érdekes fordított pszichológia és a valóságban sajnos működik. Ha "ingyen" kapunk 20 forintot, akkor rohanunk, de ha ezt a 20 forintot magunknak is megszerezhetjük, akkor elbagatelizáljuk. Másik oldalról azt látom, hogy a 2-300 forint csak addig aprópénz, amíg meg lehetne spórolni. Ha már nekünk kellene pluszba egy jobb lakásbiztosításért kifizetni, akkor bevállalhatatlan tehernek érzik sokan... Érdemes ezen elgondolkodni

::::

Most mutattam néhány ötletet, tippet és tanácsot. Természetesen órákat tudnék beszélni erről, de sokkal fontosabb, hogy jobban belegondolj ezekbe a dolgokba! Remélem tudtam segíteni!

►►►►

Ha szeretnéd a kiskapukat és a legjobb ötleteket a pénzügyekben, akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

� Ajándék ingyenes családi vagyontervező

Letölthető itt: Klikk

� Ajándék lakástakarék választó

Itt találsz meg minket: