Rengeteg levelet kapok tőletek, amiben hivatkoztok arra, hogy a bank nem mondott el nektek mindent, netalán hazudott nektek valamiben. Most egy nagyon fontos félreértést szeretnék veletek tisztázni, ami jellemző egyébként a szolgáltatók 80%-ára bármely területről. Sajnos nem összeegyeztethető a hétköznapi mentalitásod&naivitásod az üzleti elvárásokkal. Olyan különbség van a kettő között, mintha kanállal mennél a bányába gyémántot tőrni...

A Bank SOSEM hazudik neked, legalábbis nem a hagyományos értelemben. Helyette képesek belekergetni a 22-es csapdába, ahonnan kizárt, hogy egy átlagos ember kijöjjön győztesen. Tipikusan megy a mutogatás. Ehhez azonban érteni kell a bank szervezeti felépítését (nagyvonalakban) és elfogadni, hogy te sosem a BANK-kal beszélsz, hanem a bank képviselőjével (ügyintéző), aki bármit mondhat neked, bármennyire megvezethet, úgyis csak az általad aláírt papírok számítanak.

Persze küzdenek ez ellen, de sajnos nem lehet igazságot tenni, hiszen nem csak mindig a BANK, hanem bizonyos ügyfelek is megpróbálnak ferdíteni. Te, mint becsületes ügyfél pedig beragadsz a hazugok miatt kiépült bürokráciában, ahol az elhangzott szónak egyszerűen nincsen jelentősége. Csak az számít, ami a kezedben van.

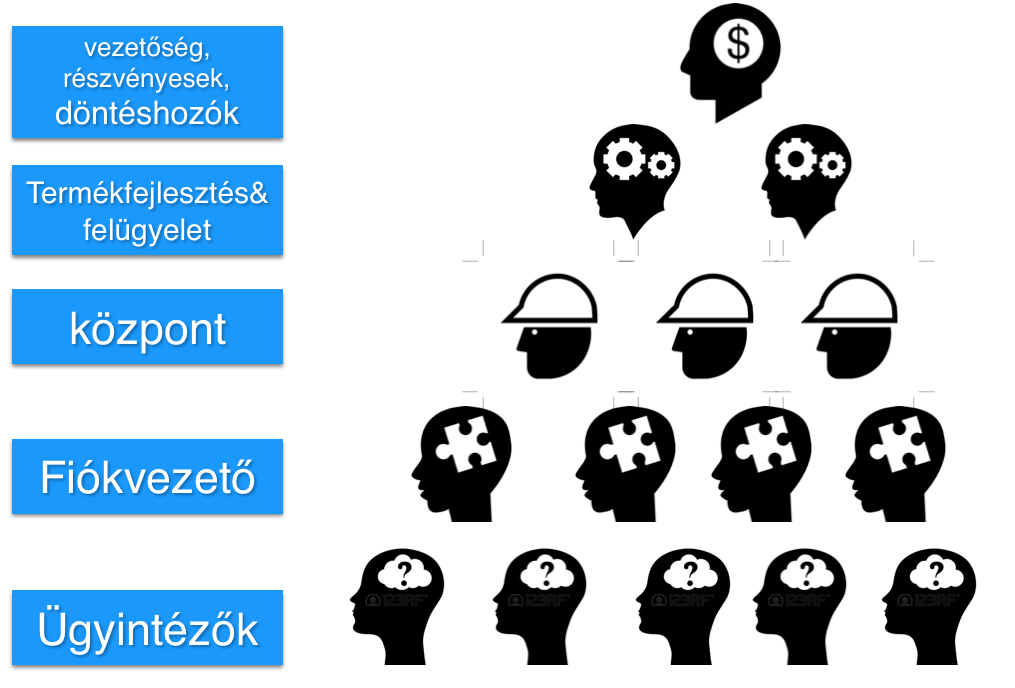

Ez a szervezeti ábra nagyon leegyszerűsítve mutatja be, hogy nagyjából hogyan épül fel egy banki szervezet. Természetesen ennél sokkal bonyolultabb, összetettebb. A lényeg, hogy az egész úgy van felépítve, hogy ügyfélként soha ne juthass el a valódi döntéshozókhoz. Helyette "ipari munkásokkal" és helytartókkal (fiókvezető) beszélhetsz, akik kezében gyakorlatilag semmilyen eszköz nem létezik, amivel érdemben a döntési folyamathoz hozzá tudnának szólni.

Ugyanis hiába bizonyos bankoknál a fióki döntéshozatal intézménye, ennek ellenére a központ, a termékfejlesztés, a vezetőség által kijelölt eszközkézletekből válogathatnak a fióki döntéshozók is, tehát érdemben befolyásolni nem fogják tudni. A helyzet az, hogy a felelősséget mindig lefele tolja a bank és jellemzően a legalsó szinteken szorgosan ügyködő ügyintézőket veszik elő, ha bármi probléma akad!

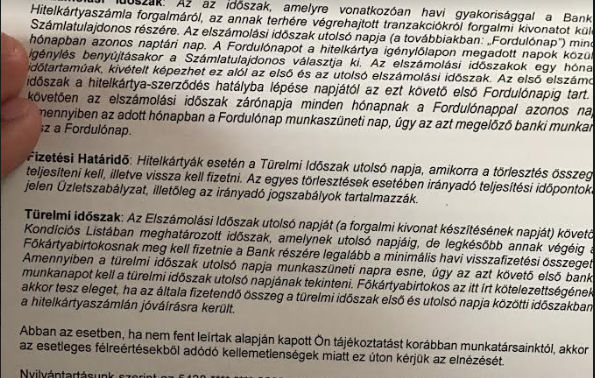

Én például egy levelet kaptam a panaszomra, amiben ezt a részletet írták hivatalosan:

Utolsó sort érdemes megemésztened. Tehát a bank nem is tagadta, hogy az ügyintéző (több alkalommal) félrevezetett egy banki termék megkötése kapcsán. Még elnézést is kérnek és ennyivel elintézték a panaszomat, ami nekem pár tízezer forintomba került egyébként (mármint a félrevezetés). Mi történt ebben az esetben? A bank a felelősséget az ügyintézőre hárította és mivel bizonyítani nem tudom, amit mondott ezért mosta kezeit.

Pedig a valóságban ez nem ennyire egyszerű, ugyanis...

...adott egy banki ügyintéző, aki a megélhetési minimum felett keres egy picivel. Ő egy mezei alkalmazott mindenféle döntéshozatali jogkör nélkül, miközben a felelősség a nyakába szakad. A bankfiók, ahol dolgozik minden hétre meghatározza (felsővezetés) a szocializmusra hajazó kerettervet, azaz a számokat, hogy adott fióknak és azon belül adott ügyintézőnek a konkrét héten hány darab hitelt, folyószámlát, biztosítást, befektetést...stb kell eladnia és milyen értékben. Máskülönben elbukja a prémiumot, középtávon pedig a munkáját.

Kialakul tehát egy érdekellentét, amit mesterségesen az adott bank provokál ki az ügyintéző és az ügyfél között. Mindenáron el kell adni, rá kell tukmálni.Cserébe nem kell ügyfelek után rohangálni, mert bejönnek maguktól a bankfiókba. Itt a következő probléma, ugyanis egy átlagos budapsti bankfiókban viszonylag nagy a "pörgés" és az ezzel járó papírmunka.

Akkor merül fel a kérdés, hogy az ügyintézőnek mikor van ideje lépést tartani a törvényi és termékváltozásokkal, amikor a munkaideje papíron 8 óra, de már így is gyakran kell túlórázni, amit több helyen nem is fizetnek ki? És itt megismerted a rendszer következő fogyatékosságát is:

A hazai bankrendszer nem érdekelt abban, hogy a munkatársait munkaidőn belül kivonja az ügyfelezés alól és biztosítsa számukra a megfelelő időt ahhoz, hogy megismerjék a változásokat illetve megtanulják azokat. Így fordulhat elő, hogy 1 hónappal a CSOK törvényi változás után még jellemzően a banki ügyintézők jelentős része nem ismeri teljesen a változásokat, miközben ezek nélkül az információk nélkül a valóságban nem tudnak rendes segítséget nyújtani az ügyfélnek.

Mert az nem segítség, hogy "adjuk be és meglátjuk mi lesz"...

Akkor mikor tud up to date maradni az átlagos banki ügyintéző? Jellemzően a ledolgozott munka után otthon saját önszorgalomból próbálja a banki utasításokat átolvasni és megérteni. Tedd fel magadnak a kérdést, hogy neked egy ledolgozott nap után mennyi energiád marad család mellett törvényeket olvasgatni? Hát semmi...

Az ilyen jellegzetes folyamatoknak köszönhető, hogy sok ügyfél átverve érzi magát, miközben a banki ügyintéző jó szándékkal dolgozott, csak éppen nem volt struktúrális lehetősége a fejlődésre. Nagyon nehéz ügy. Az biztos, hogy nem szabad vakon megbízni egy banki ügyintézőben, hiszen a legjobb szándék ellenére sem biztos, hogy 100%-osan fog tudni segíteni. Meg kell tanulni az információt megszűrni és megfelelően használni őket! Ne tőlük várjuk mindenre a megoldást, fontos hogy előre tájékozódjunk. Ha pedig nem értünk a pénzügyekhez, akkor keressünk valakit, aki igen.

►►►►

Ha szeretnéd a kiskapukat és a legjobb ötleteket a pénzügyekben, akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

� Ajándék ingyenes családi vagyontervező

Letölthető itt: Klikk

� Ajándék lakástakarék választó

Itt találsz meg minket: