A napokban hozzám szegeztek egy igen komoly kérdést: " Mit kell tennem, hogy luxus lakásom legyen..."? Nyilván első gondolataim között voltak a "menj el fiam dolgozni" és a "jó helyre születtél" féle örök rigmusok. Aztán elkezdtem gondolkodni, hogy egy 20 éves egyetemista fiúnak (aki átlagos családi körülményekkel rendelkezik) mit kell tennie ahhoz, hogy még életében megtapasztalhassa a valódi luxust.

Sokat beszélgettünk és közben felmértem a jelenlegi életét, jövőbeni lehetőségeit. A tervezés szempontjából nagyon fontos, hogy a szüleivel él, és a tervek szerint a következő 5 évet még biztosan velük képzeli el. Haza havonta 40.000 forintot kell adnia illetve saját magáról kell gondoskodnia (tandíj, utazási költségek, öltözködést, buli, otthonon kívüli étel-ital, nyaralás, mobilszámla...stb). Már talált magának az iskola mellett munkahelyet, ahonnan nagyjából havi 170.000 forintot kap kézhez.

Első lépésként

A célt pontosan ki kell tűznünk. Emiatt pedig felmentünk néhány ingatlanos oldalra megnézni, hogy most milyen árfolyamon pörögnek ezek a luxus lakások.

Ezt választottuk ki. Budapest, 11 kerület, 120 nm új építésű luxuslakás hatalmas teraszokkal. Minden földöntúli jóval ellátva kerül 58,47M forintba. Tehát mai értéken ez egy kiindulási alap, amit össze kell gyűjtenünk ahhoz, hogy valaha birtokoljunk egy ilyen ingatlant. Én tovább mentem és megnéztem az albérleti díjakat is: egy hasonló kaliberű ingatlan havi bérleti díja 400.000 forint.

Ma 0 forintja van a srácnak. Legkésőbb 10-15 éven belül egy ilyen lakásban szeretne garantáltan élni. 58,47M/ 180 hónap= 324.833 forintot kellene minden hónapban félretennie ehhez a célhoz 0% hozam mellett. Ha évente 7%-ot tudnánk elérni egy megtakarítási termékben, akkor havi 190.000 forintra lenne szükség legalább.

Azt gyorsan beláttuk, hogy a lehetőségekhez mérten szinte lehetetlen havi megtakarításból hagyományos módon összepakolni egy ilyen ingatlant. Főleg azért, mert biztosan lesznek más kiadások is (gyerek, autó...stb), amiket sehogyan nem tudunk majd kikerülni és megspórolni.

Akkor mi a megoldás?

Ilyen esetben nézzük meg a mai pénztárcánkat és számoljunk. A srácnak havi szinten elmondása szerint marad 60.000 forint (ha nagyon meghúzza a nadrágszíjat). Sosem javaslom, hogy 100%-ban terheljük le magunkat, de kérésre most eljátszottam a gondolattal. Elfogadtam érvként, hogy a fizetése minden valószínűség szerint emelkedni fog (diploma, munkahelyi előrelépés, béremelés...stb). Cserébe én azt kértem, hogy számoljunk mindig 60.000 forinttal és ne feltételezzünk a jövőben több havi megtakarítást.

Amikor nincsen semmi önerőnk, viszont lakás célban gondolkodunk, akkor érdemes megvizsgálni a lakástakarékpénztárat, mint egy garantált opció. Sok szakértővel ellentétben egy ilyen ambíciózus terv esetén nem a 4 éveset javaslom (legmagasabb EBKM), hanem a 10 éveset. Ennek oka, hogy 4 év alatt biztosan nem gyűik össze a megfelelő összeg, viszont a 10 éves szerződéssel bebiztosítjuk magunkat egy esetleges támogatáscsökkentés (pl: 30%-ról 20%-ra) ellen. Bónuszként a 10 éves szerződés futamidejét lehet rövidíteni szükség esetén.

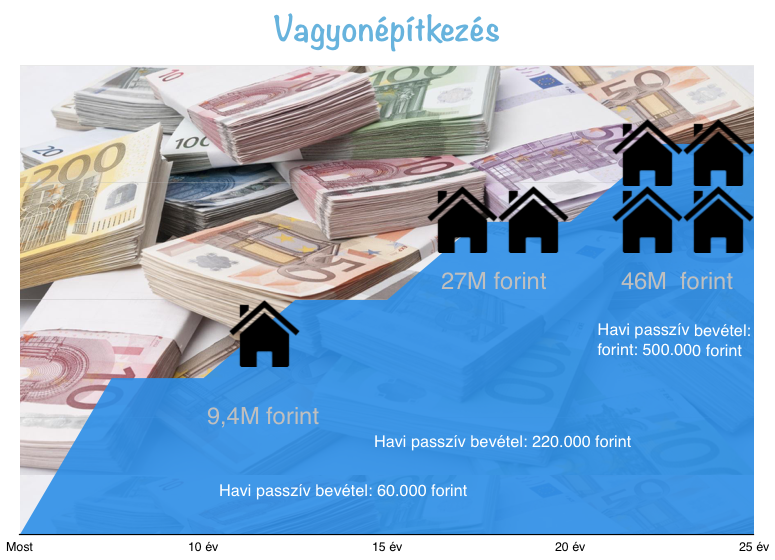

A legfontosabb kérés felém az volt, hogy a lehető legbiztosabb utat találjam meg a számára. Így nem kérdés, hogy 3 db 10 éves lakástakarék 20-20e forinttal megkötésére lesz szükségünk az első feladatként. A szerződés saját néven illetve apa és anya nevén mehet. 10 év alatt összegyűlik garantáltan 9,4M forint!

Hogyan tovább?

10 év múlva a kezünkben van 9,4M forint ingatlanra elkölthető vagyon. Akkor költsük el lakásra! Vásároljunk egy kisgarzont és újítsuk fel, majd adjuk ki albérletbe! (Emlékszel a feltételekre? 5 év után a tervek szerint már nem otthon lakik a srác, de fizetésemelkedésre számít. Megállapodtunk, hogy havonta 60.000 forint megtakarítással számoljak mindig). 2016-ban Budapesten egy ilyen kisgarzont ki lehet adni havi 80-100.000 forintért is. Én mai árfolyamon nettó 60.000 forint albérletből befolyó pénzzel fogok számolni. Ezt viszont fel kell szoroznunk az inflációval és a várható albérleti árakkal 10 év múlva: 97.000 forintot jelenthet az albérletünk.

Úgy állunk 10 év múlva, hogy van egy 9,4M forint értékű kisgarzonunk kiadva albérletbe és a továbbiakban havi 60.000+97.000 forintot tudunk megtakarítani. Ezen a ponton feltételeznünk kell: lesz 10 év múlva 30%-os lakástakarék vagy nem lesz?

� Ajándék ingyenes családi vagyontervező

Letölthető itt: Klikk

Tegyük fel, hogy nem lesz ilyen lehetőségünk (legrosszabb eset). Biztonságosan pedig évente 5%-os hozamot tudunk elérni. 5 év alatt összegyűjtöttünk: 13.766.000 forintot. Én azt feltételezem (ismerve az ingatlanárak elmúlt 10 éves alakulását), hogy ebből a pénzből biztosan tudunk olyan lakást vásárolni, mint amit 5 évvel ezelőtt tudtunk megvásárolni a 9,4M forintból.

15 év, 2 kisgarzon

A két kisgarzonból befolyó havi nettó nyereségünk valószínűsíthetően havi 200.000-230.000 forint (ne felejtsd el, hogy 10-15 év múlva vagyunk). A havi 60.000 forintunk továbbra is megtakarítható a megállapodás szerint. Megvásárolni ugyan még mindig nem tudja a luxuslakást, viszont ezen a ponton érdemes elgondolkodni a bérlésében:

Tegyük fel, hogy 15 év múlva havi 550.000 forintért kitudja bérelni az akkori új építésű luxuslakást.

A két lakásból érkezik nettó nyereségként havi 220.000 forint. Van 60.000 forint megtakarítandó pénzünk. És mivel albérletben lakik a srác,ezért onnan felszabadul havi 100-150.000 forint. Ez összesen 430.000 forint. Ezen a ponton megint meg kell nézni a pénztárcát, hogy a hiányzó összeg belefér-e a költségvetésbe vagy sem?

Ha igen, akkor 15 év múlva luxuslakásban élünk.

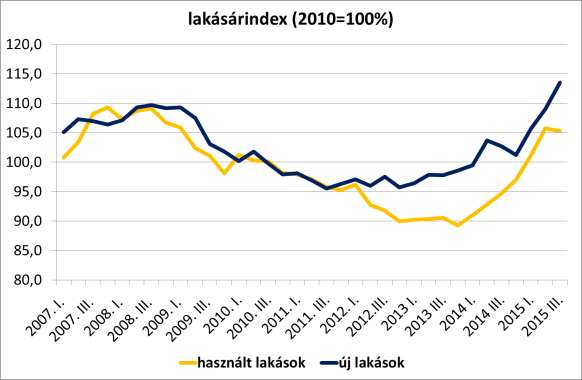

Másik opcióként el lehet gondolkozni a vagyon összevonáson. Ebben az esetben viszont megszűnik a vagyonunk pénztermelő funkciója (albérleti bevétel) és a keletkezett vagyont a luxuslakásra koncentráljuk. Hogyan lehetséges? El kell adni a meglévő lakást (minimális haszonnal számolva) 13M forintért. Az elmúlt 5 évben összegyűjtött pénzből pedig nem veszünk másik kisgarzont. Így lesz önerőként 27 millió forintunk. Ha megnézed a lakásárindexet, akkor láthatod, hogy valószínűleg (ez kockázat!!!) egy akkori luxuslakást elérhetünk már 65M forintért is.

Hiányzik 38M forint. Ezt hitelből kell megoldani. Ma 38 M forint hitel 5 éves fix kamattal 230.000 forint körül alakul. Feltételezem, hogy 15 év múlva a szükséges 9sszeg havi 300.000 forintos havi törlesztésből elérhető lesz. Ebben az esetben a 60.000 forintos megtakarítás, illetve a 150.000 forintos albérleti díjunk lehet a fedezet. Hiányzik 90.000 forint, amiről el kell dönteni, hogy belefér e a költségvetésbe, vagy sem...

Összegezve

Elméletben megoldható, hogy egy mai 20 éves srác havi 60.000 forintos megtakarítással és átlagosnál kicsit jobb diplomás jövedelem pályával 15 év múlva elérhessen egy luxus ingatlan közelébe. De a cikk ennél sokkal fontosabb elgondolkoznivalót adott a kezedbe. Ha elengeded a luxus lakást 15 év múlva tervet és helyette vagyonfelépítésben gondolkozol, akkor 15 év múlva jelentős passzív jövedelemre tehetsz szert az albérletekből és tovább tudsz építkezni. Ezen az úton haladva lehet, hogy nem 15 év múlva lesz meg a luxuslakás, de helyette jelentős vagyont halmozol fel.

A kalkuláció sok feltételezéssel élt. Nem vettem figyelembe számos jó befektetési lehetőséget, mivel az elvről szerettem volna beszélni és gyakorlatilag lehetetlen 1 oldalban minden eshetőséget körüljárni.

Én sem vagyok orákulum. Ami biztos, az a megtakarított pénzed és a lehetőség, hogy előbbre tudj lépni...

►►►►

Ha segítséget szeretnél a pénzügyeidhez vagy kérdésed van gyermek megtakarításról, nekem is megírhatod:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

� Ajándék ingyenes családi vagyontervező

Letölthető itt: Klikk

Itt találsz meg minket: