Folytatódik az "amit nem tanítottak" sorozatunk. Ezen a linken fogjátok megtalálni a sorozatot (klikk), tehát időnként majd érdemes oda is ellátogatni emiatt vagy feliratkozni a FB oldalunkra. Az ötlet onnan jött, hogy mindig mindenki panaszkodik az oktatási rendszer miatt. Az iskolában mindent tudnunk kell, de valójában semmit nem tanulunk. Nemrég volt nálam egy fiatal lány, aki éppen a párjával lakáshitelből és CSOK-ból szeretne új életet kezdeni. Elhangzott a beszélgetésünk végén a szájából: "Jajj, de nem egyszerű ez a felnőtt élet" mondat. Valószínűleg azért (is) érzi ennyire nehéznek, mert senki nem készítette fel a "valóságra". Itt az ideje ezekről a dolgokról emberi nyelven és közérthetően beszélni. A cél, hogy megértse a szülő és a tinédzser egyaránt! Második részünkből megtudjuk: mikor és mire vegyünk fel hitelt?

Folytatódik az "amit nem tanítottak" sorozatunk. Ezen a linken fogjátok megtalálni a sorozatot (klikk), tehát időnként majd érdemes oda is ellátogatni emiatt vagy feliratkozni a FB oldalunkra. Az ötlet onnan jött, hogy mindig mindenki panaszkodik az oktatási rendszer miatt. Az iskolában mindent tudnunk kell, de valójában semmit nem tanulunk. Nemrég volt nálam egy fiatal lány, aki éppen a párjával lakáshitelből és CSOK-ból szeretne új életet kezdeni. Elhangzott a beszélgetésünk végén a szájából: "Jajj, de nem egyszerű ez a felnőtt élet" mondat. Valószínűleg azért (is) érzi ennyire nehéznek, mert senki nem készítette fel a "valóságra". Itt az ideje ezekről a dolgokról emberi nyelven és közérthetően beszélni. A cél, hogy megértse a szülő és a tinédzser egyaránt! Második részünkből megtudjuk: mikor és mire vegyünk fel hitelt?

Az áruhitel

A hitel bármelyik formája az a pénz, amit mi a jövőben fogunk megkeresni, de a bank által már ma elkölthetjük. Cserébe a bank pénzt kér tőlünk (kamat, kezelési ktg., ...stb.), amiért a saját pénzét adja nekünk kölcsön. Vannak okos és buta hitelek. Most a célokat és összegeket vesszük sorra, hogy mikor érdemes felvenni a hitelt és mire. Ez a bejegyzés nem időtálló, ezért kérlek az elvet próbáld megérteni, hogy legközelebb már magadtól ki tudd számolni és el tudd dönteni, hogy mikor és mire vegyél fel hitelt! Azért nem időtálló, mert változnak a kamatok, a költségek, a lehetőségek, a te jövedelmed és gyakorlatilag minden.

Most akkor vegyek tv-t vagy ne? Ezek a pár tízezres-százezres kölcsönök.

forrás: provident hitelkalkulátor 2016.07.05

Tegyük fel, hogy szeretnél venni egy új tv-t. Mi van akkor, ha nincsen a zsebedben a 150.000 forint és felveszed ezt a hitelt (vagy másik szolgáltató hasonló áruhitelét?).

Lesz egy új tv-d! Tudod mit adsz cserébe?

Megpróbáltam a legegyszerűbben szemléltetni a különbséget. Azzal, hogy kamatra vásárolsz bizonyos dolgokat, azzal gyakorlatilag annyit érsz el, hogy neked lesz valamid, de mire visszafizeted a kölcsönt, addigra abból a pénzből már 3x jobbat vehettél volna magadnak. Megéri?

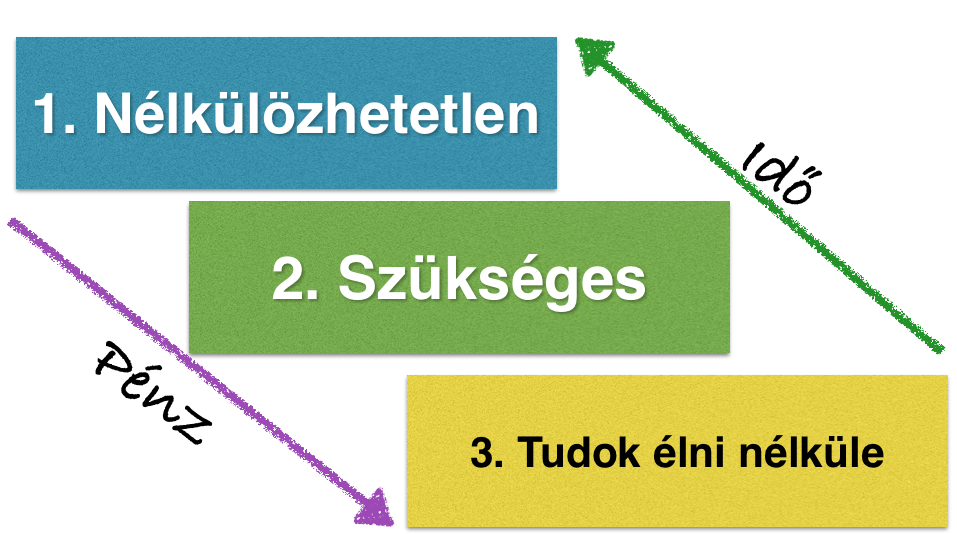

Ezért tartom nagyon fontosnak, hogy jól gondoljuk át, mikor milyen hitelbe megyünk bele. Érdemes három színcsoportot létrehoznunk a döntéshez, és ezen csoportok egyikébe elhelyezni a vásárolni kívánt dolgot:

Egyszerűen be kell látni, hogy mindig az a dolog a legdrágább, amire nincsen szükségünk. Gyakorlatilag az 1. csoport lesz az, amit azonnal be kell szereznünk, itt nincsen idő a gyűjtögetésre:

Pl:

- elromlik a mosógép. mosni kell, különben nem tudunk tiszta ruhában dolgozni

- elromlik a hűtőgép. Enélkül pedig nem tudunk semmilyen kaját elrakni.

- Tönkrement az ágy. Nagyon fontos a kényelmes alvás, ezért cselekedni kell.

A második csoportba azokat a tételeket kell sorolnom, amik nélkül alapvetően tudnánk élni, de nem érdemes. Ezek azok a kellékek, amik szükséges dolgok:

Pl:

- számítógép

- tv

- telefon

Harmadik csoport a legveszélyesebb, ugyanis a józan ész ellenére az emberek leginkább emiatt képesek a végletekig eladósítani magukat, mivel "ez jár", de közben nincsen rá (még) pénzük. Én azt javaslom, hogy drága hitelek helyett az ebbe a csoportba sorolt dolgokra gyűjtsünk és saját erőből vásároljuk meg:

Pl:

- nyaralás

- újabb tv, számítógép, telefon

Hidd el, hogy mindig lesz időd és lehetőséged gyűjteni. Kizárólag saját magadat kell legyőznöd ahhoz, hogy tovább tudj lépni az életben. Ha másként cselekszel és mindent hitelre vásárolsz meg, akkor nem te irányítod a pénzügyeidet, hanem azok irányítanak téged. Úgy fogod érezni, hogy nincsen értelme dolgoznod, mert sosem tudsz kijönni a pénzedből. Pedig valójában lehet, hogy ki tudnál jönni a pénzedből, ha a fizetésed felét nem a banknak utalnád át hónap elején a 3. csoport miatt magas kamatok és tőke formájában.

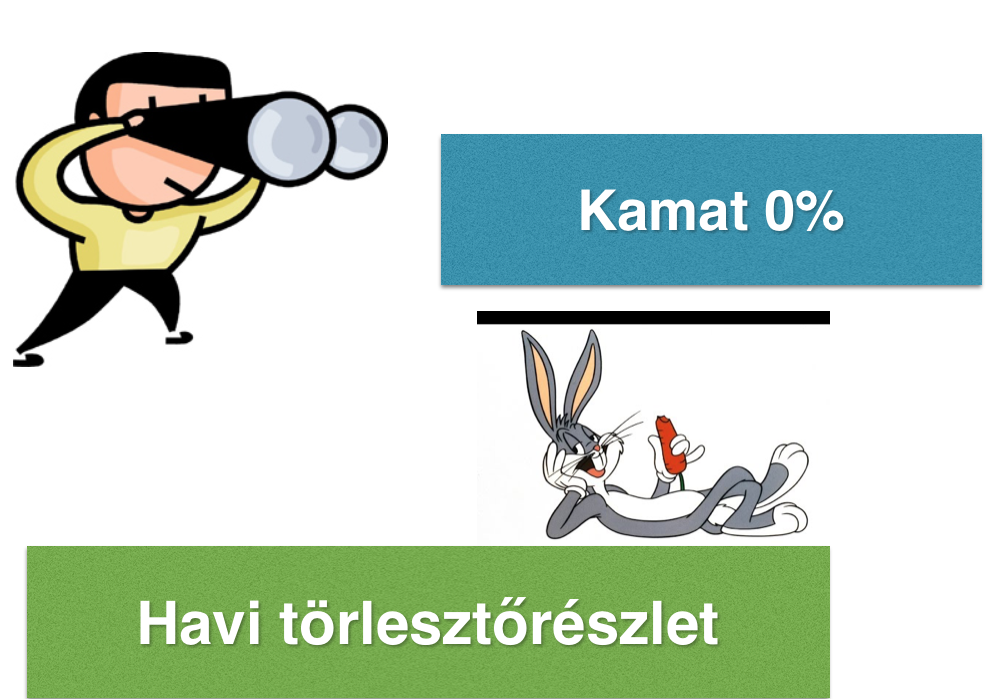

És mi van a 0% THM hitelekkel?

Egy ideje felütötte a fejét a 0%-os áruhitelek korszaka. Nagyon csábító lehet, hogy gyakorlatilag 0% kamatra vehetünk meg bármit. Egyezzünk meg abban, hogy ez a kezdőpont. Ma már még véletlenül sem szabad ilyen kis tételt (pár tízezer- százezer forint) kamattal terhelt hitelre megvenni, mivel mindig van valahol egy "akció", aminek keretein belül legalább a kamat 0% lesz. Persze ez nem jelenti azt, hogy a 150 ezer forintra 150 ezer forintot kell visszafizetni. Általában egy havi díjat beszednek tőled, mint költség-jutalék vagy más kódnéven futó pénz. Tehát azzal számolj, hogy a 0% THM is a teljes összeg+ egy havi törlesztés-be kerül neked. Ez szerintem egyáltalán nem vészes.

A csapdba ebben az esetben pontosan saját magad leszel. Senki nem kényszerít az eladósodásra, de nagyon csábítóak ezek a lehetőségek. Az emberek hajlamosak elcsábulni a "most kaphatok jobbat" ajánlatoknak, miközben egyáltalán nincsen szükségük jobbra. Megint a 3. csoportról beszélünk, hiszen sokan gondolkodnak úgy, hogy "még ezt ki tudom szorítani a költségvetésből" és "itt a lehetőség". Sajnos a lehetőség csábításának engedve túlköltekezünk, mert annyira figyelünk a kamatra, hogy nem vesszük észre a tőkét...

Tippeld meg, hogy veszel áruhitelre egy tv-t (havi 11.210 forint) egy mikrot (havi 2.300 forint), egy mosógépet (5.900 forint) és egy utazást kölcsönből fizetsz ki (havi 10.000 forint), akkor mennyit fogsz összesen havi szinten fizetni? Egyből vágd rá.

A "kis összegek" miatt gyakran érezhetjük úgy, hogy ez még enm probléma. De a sok kicsi sokra megy elv miatt így lehet könnyen megcsúszni. A példa szerint fizetned kell havonta 29.410 forint, ami nem a 20.000-hez közelít, hanem majdnem 30.000 forint. Most van minden hónapban szabad 30.000 forintod, amit bármire elkölthetsz vagy kisajtolnád magadból?

Ezekkel a 3. csoportos dolgokkal az a baj, hogy sosem termelnek neked hasznot, csak pillanatnyi boldogságot, amiért képes vagy a középtávod anyagi részét beáldozni. Például ha 4 évig (nagyjából eddig kell a példa hiteleket is fizetni) a jobb tv, drágább utazás, jobb mikro és jobb mosógép helyett kötsz két lakástakarékpénztárat, akkor összegyűjtesz nagyjából 2 millió forintot! Azaz csináltunk neked 2 millió forintot, amivel már továbbléphetsz az albérletből, csökkentheted a hiteled törlesztését vagy szimplán az állami támogatás miatt 30%-kal kevesebb beruházásért tudod a lakásod csinosítgatni.

Utólag mindenki ezt a megoldást választaná, de a nehéz az egészben, hogy előre kell eldönteni..

:

Ha kérdésed van pénzügyekben, akkor írj bátran: szarvas.norbert@iflgroup.hu

Nyomj egy like-ot, ha tetszett a cikk: