Fontos Adatok

Érdemes megfigyelni a tendenciákat és feltenni magunknak a fontos kérdéseket. Aztán vonjuk le a megfelelő következtetéseket és döntsük el, hogy mihez akarunk kezdeni a megszerzett információ birtokában. Az biztos, hogy ma mindenki nagyon pozitív. Soha ennyire olcsón nem vehettünk fel forint hitelt, éppen tegnap minősítették fel az országot a bóvliból, hirtelen tökéletes időszakunk lett ingatlanvásárlás céljából, megérkezett a CSOK 10+10 és így tovább. Számos kedvezőnek látszó hír...

Érdemes megfigyelni a tendenciákat és feltenni magunknak a fontos kérdéseket. Aztán vonjuk le a megfelelő következtetéseket és döntsük el, hogy mihez akarunk kezdeni a megszerzett információ birtokában. Az biztos, hogy ma mindenki nagyon pozitív. Soha ennyire olcsón nem vehettünk fel forint hitelt, éppen tegnap minősítették fel az országot a bóvliból, hirtelen tökéletes időszakunk lett ingatlanvásárlás céljából, megérkezett a CSOK 10+10 és így tovább. Számos kedvezőnek látszó hír...

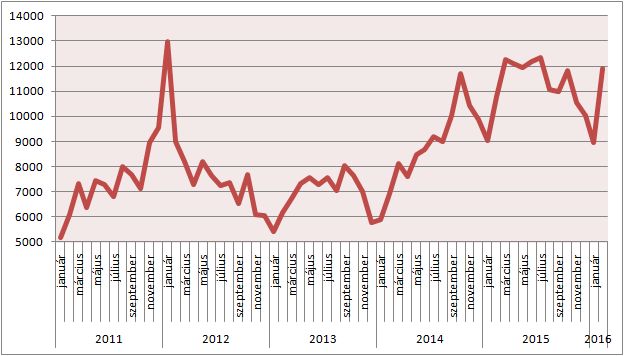

elindult az ingatlanpiac lakáseladások darabszámában...

forrás: dh.hu

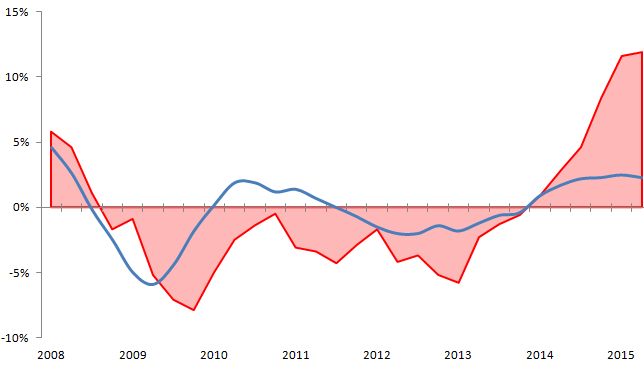

természetesen nőttek az ingatlanárak is...

forrás: origo

És a CSOK bumm utáni áremelkedések ebben még nincsenek benne. Például Budapesten bizonyos ingatlantípusok a 2015-höz képest akár 30-40%-kal is drágultak.

A legfontosabb kérdés, hogy mi változott? Az embereknek több pénze lett? Több megtakarítása? Többet keresnek?

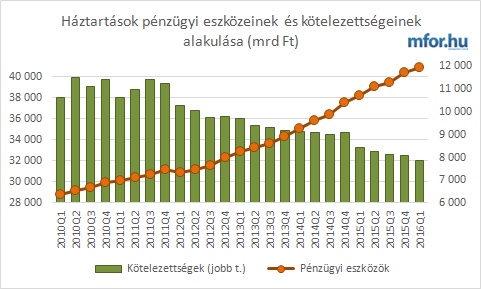

A kevesebb készpénz-, illetve betétállomány összesen 180 milliárdos apadását elsősorban a rövid lejáratú hitelviszonyt megtestesítő értékpapírok és az egyéb tulajdonosi részesedések 250-250 milliárdos növekedése, a biztosítástechnikai tartalékok 73, illetve az egyéb követelések 115 milliárdos emelkedése kompenzálta. Így a lakosság pénzügyi eszközeinek állománya egy negyedév alatt 481 milliárddal emelkedett.

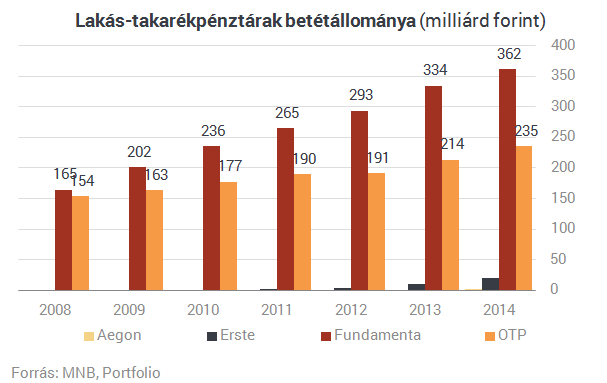

a legjellemzőbb lakáscélú megtakarítás kezelt vagyona nem nőtt jelentősen...

Ha összességében a lakosság vagyona kevésbé növekszik, mint amennyivel több ingatlant vásárolnak és amennyivel az ingatlanárak drágulnak, akkor meg kell kérdeznünk, hogy miből?

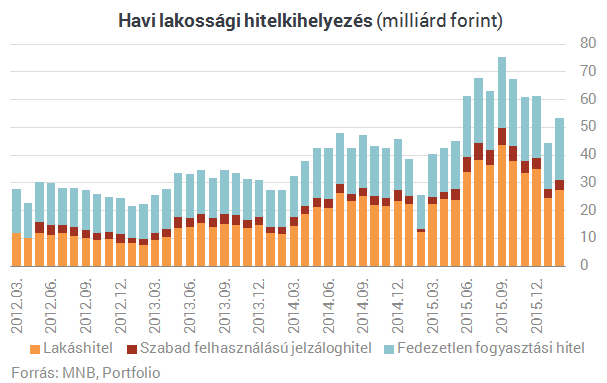

Egyre több hitelt kezdtek az emberek felvenni... megint...

A legfontosabb következtetés, hogy a lakosság nem vagyont kezdett felhalmozni, hanem hiteltartozást. A növekvő keresletet és emelkedő árakat nem saját megtakarításokból pótolják, hanem banki hitelekből.

Mi a probléma azzal, ha a lakosság elkezd megint eladósodni? Persze mondhatjuk, hogy 3-3,5%-os kamatra hitelt felvenni viszonylag jó üzlet és soha vissza nem térő alkalom, hogy lakásunk legyen.

Az első probléma, hogy 3-3,5%-os kamatra jelenleg változó kamatozású SZAR hiteleket lehet kapni. Sokakat elcsábít az alacsony kamatozás (ismerős a deviza buliból?) és nem gondolják tovább. Sokan tényként kezelik, hogy ez a 3-3,5% maradni fog a következő 20 évben. Holott a realitás egyáltalán nem ez. A FED (amerikai jegybank) jövőre több alkalommal is kamatot fog emelni (tavaly jelentették be). Keletről ha elhagyjuk a NATO-orosz konfliktust, akkor még mindig ott van a világ egyik leghatalmasabb gazdaságának a válsága: Kína egy hatalmas szerkezeti összeomlás-átalakítás előtt van. Valószínűleg ez a lufi is kipukkad és vége a kétszámjegyű kínai növekedésnek...

És ez még csak két és fél olyan konfliktus, ami komoly hatással lesz a magyar gazdaságra. Kérdés, hogy szerinted mikor kényszerül rá a jegybank, hogy kamatot emeljen? Ha emelnek, akkor van a szofisztikáltabb 5 éves fix kamatozású hiteled és van a szar változó. A kettő közti különbség, hogy az egyiknél szinte azonnal drágul minden, míg a másiknál az első 5 évben viszonylag biztonságban vagy.

Nagyon szépen kirajzolódik (amire egy hátlagos hitelvevő nem gondol), hogy 2%-os kamatváltozás esetén (Attention!!: ekkor még a jegybanki alapkamat 3,05% lenne...) már a változó kamatozású hitel drágább lenne, mint a 5 évre fixált hitel kamat. A különbség nem a felvételkori 67.740-59.237 forint lesz, hanem az 5 éven belüli változó kamatnak a változása (vélhetően emelkedése).

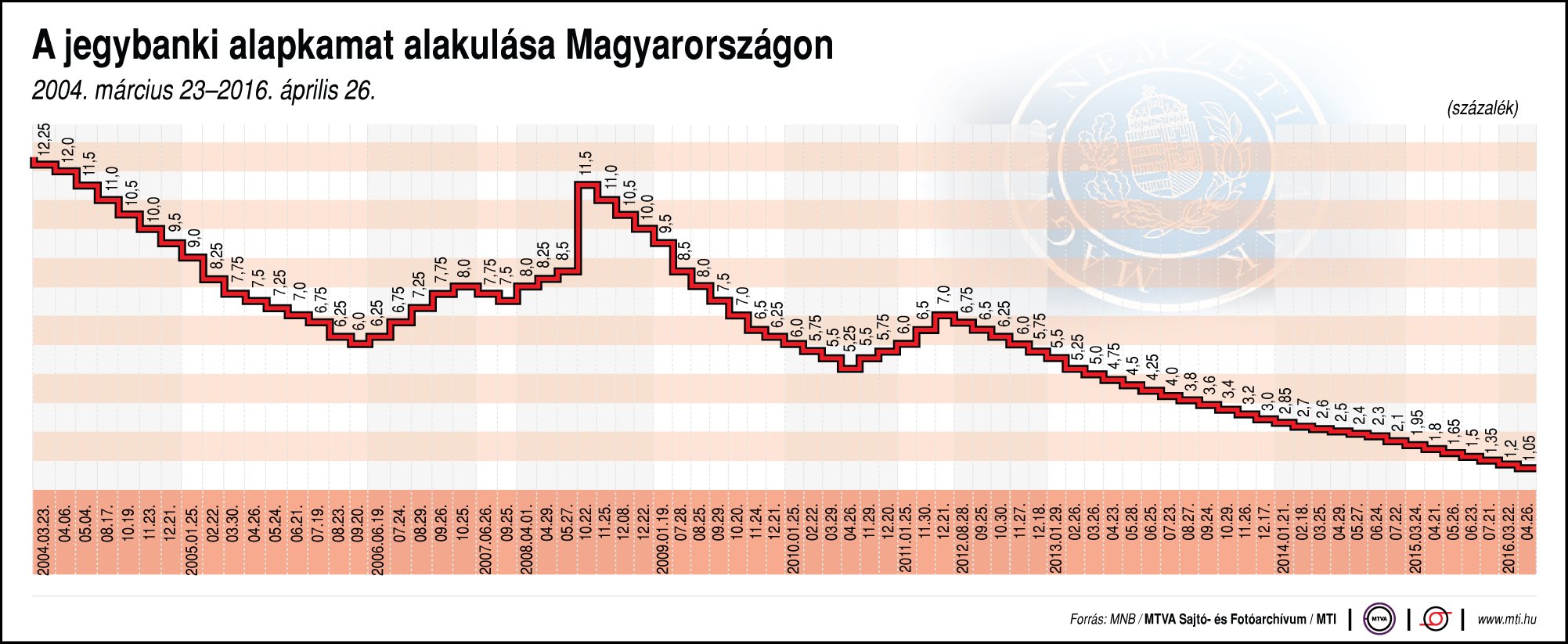

Azért nézd meg a jegybanki alapkamat változását és helyezd el, hogy hány alacsonyabb évünk volt a 3,05%-nál...

Na pontosan ez várhat rád, amikor beleugrasz a változó kamatozásba, ami mindig a legdrágább hitel lesz a piacon. A bankok is erre játszanak, mivel a csali (alacsony kezdő kamat) nagyon jó, az emberek zabálják és könnyen aláírnak. Pedig a rekordalacsony jegybanki alapkamat egyetlen szerződésre kellene ösztökölnie téged: minél hosszabb időre fixálni a kamatot (5-10-15 éves fix), ami hosszú távon garantáltan megtérül a változóval szemben.

És akkor mikor kezd összeomlani a piac?

Valószínűleg 2019 környékén emelik meg a jegybanki alapkamatot a piaci hatásokat elnyújtva. Ennek oka politikai, hiszen a választások évében nem emelhetik az alapkamatot. 2017-ben még nem valószínű, hogy rákényszerül erre az MNB. Tehát akkor a legközelebbi dátum 2019, amikor már meg kellene lépni az előrejelzések szerint. Amint emelkedik az alapkamat, először a változó kamatozású ügyfelek egy része kezd elmaradozni a hiteltörlesztésekkel. Ha ez egy komolyabb válsággal párosul és munkanélküliséggel, akkor viszonylag gyorsabb lesz a folyamat. Ha semmi nem történik, akkor akár évekbe telhet, mire összeomlik a piac. Tehát először a változó kamatozású hitelek kezdenek el drágulni, majd 5 év múlva már az 5 évre fixált hiteltermékek. Mivel ez a két kamatciklus specifikus termék elviszi a piac 90%-át, így nagyjából ezen a ponton mondhatunk Game Overt. Minél drasztikusabban emelkedik a kamat, annál gyorsabb lesz az összeomlás.

És máris elérkeztünk 2009-2010-hez...

Akkor mit tudsz tenni?

- a drágább lakást nem nagyobb hitellel akarod fedezni.

- nagyobb hangsúlyt fektetsz a megtakarításaidra

- a lehető leghosszabb távra fixálod a hitel kamatát

- nem feltételezed, hogy minden körülmény ugyanolyan lesz, mint ma

- csak akkora hitelt veszel fel, aminek a törlesztését akkor is ki tudod fizetni, ha a jövedelmetek a felére csökken (pl: gyermekáldás, munkahelyváltás...)

Ha kérdésed van vagy segítséget szeretnél: szarvas.norbert@iflgroup.hu

Ha hasznos volt a cikk, akkor nyomj egy like-ot: