Tegnap rászántam magam és hosszú idő óta először utalások helyett csekken akartam befizetni egy szabad szemmel is látható összeghalmazt, ami a "rezsi és egyéb kiadások" kódnéven futott. Hogy miért jutottam el idáig? Rájöttem, hogy gyakorlatilag 3-4x több a havi számlavezetési költségem, ha minden tételt egyesével utalgatok, mintha egy összegben lekapom és csekken befizetem. Ez már önmagában őrület és egyik bankos szakember sem tud meggyőzni, hogy miért olcsóbb nekik, az országnak és az embereknek a készpénzforgalom a virtuális számlák helyett. Na mindegy... Bementem és leesett az arcom...

Tegnap rászántam magam és hosszú idő óta először utalások helyett csekken akartam befizetni egy szabad szemmel is látható összeghalmazt, ami a "rezsi és egyéb kiadások" kódnéven futott. Hogy miért jutottam el idáig? Rájöttem, hogy gyakorlatilag 3-4x több a havi számlavezetési költségem, ha minden tételt egyesével utalgatok, mintha egy összegben lekapom és csekken befizetem. Ez már önmagában őrület és egyik bankos szakember sem tud meggyőzni, hogy miért olcsóbb nekik, az országnak és az embereknek a készpénzforgalom a virtuális számlák helyett. Na mindegy... Bementem és leesett az arcom...

(saját kép és én állónak fotóztam. A számítógépemen is áll. Itt fekszik. És nem tudom átállítani, szóval sorry)

A gyanútlan balek

Én mindig ódzkodom a magyar rendszerektől, mert mindig el van valahol rejtve egy csavar. Természetesen hallottam már én is, hogy a Postán lehet fizetni kártyával és a korábbi szemét gyakorlattal szemben 2015 óta már bankkártyás fizetésnek minősül a bankkártyás fizetés a Magyar Postánál is és nem kockásfülü kisnyúlnak, kp felvételnek...

Tudtam, de még mindig nem hittem el...

Postára mindig egy zsák kp-val megyek be, hogy még a rámtukmált sorsjegyet (se) is zsebből tudjam fizetni. Apropó sorsjegy. Hihetetlen, hogy a fogyasztóvédelem szerint ez így teljesen szabályos és korrekt.

Bemész a Postára csekket fizetni, levelet feladni, hard core módban pedig bélyeget venni. Ehhez képest a pultnál töltött 2 perc alatt elakarnak neked adni folyószámlát, lakástakarékot, sorsjegyet, befektetést. Ez csak számomra nincsen rendben? By the way ha én elakarok adni egy megtakarítási terméket, akkor nagyjából 2-3 órán és 200 db igényfelmérőn kell túljutnunk, mire beszélhetünk konkrét termékről. Persze értem én, hogy diplomás szakemberként más szabályok vonatkoznak rám, mint egy érettségivel jó esettben rendelkező postai dolgozóra, aki a blue chip-ről azt hiszi, hogy a LAYS legújabb chips csodája (se).

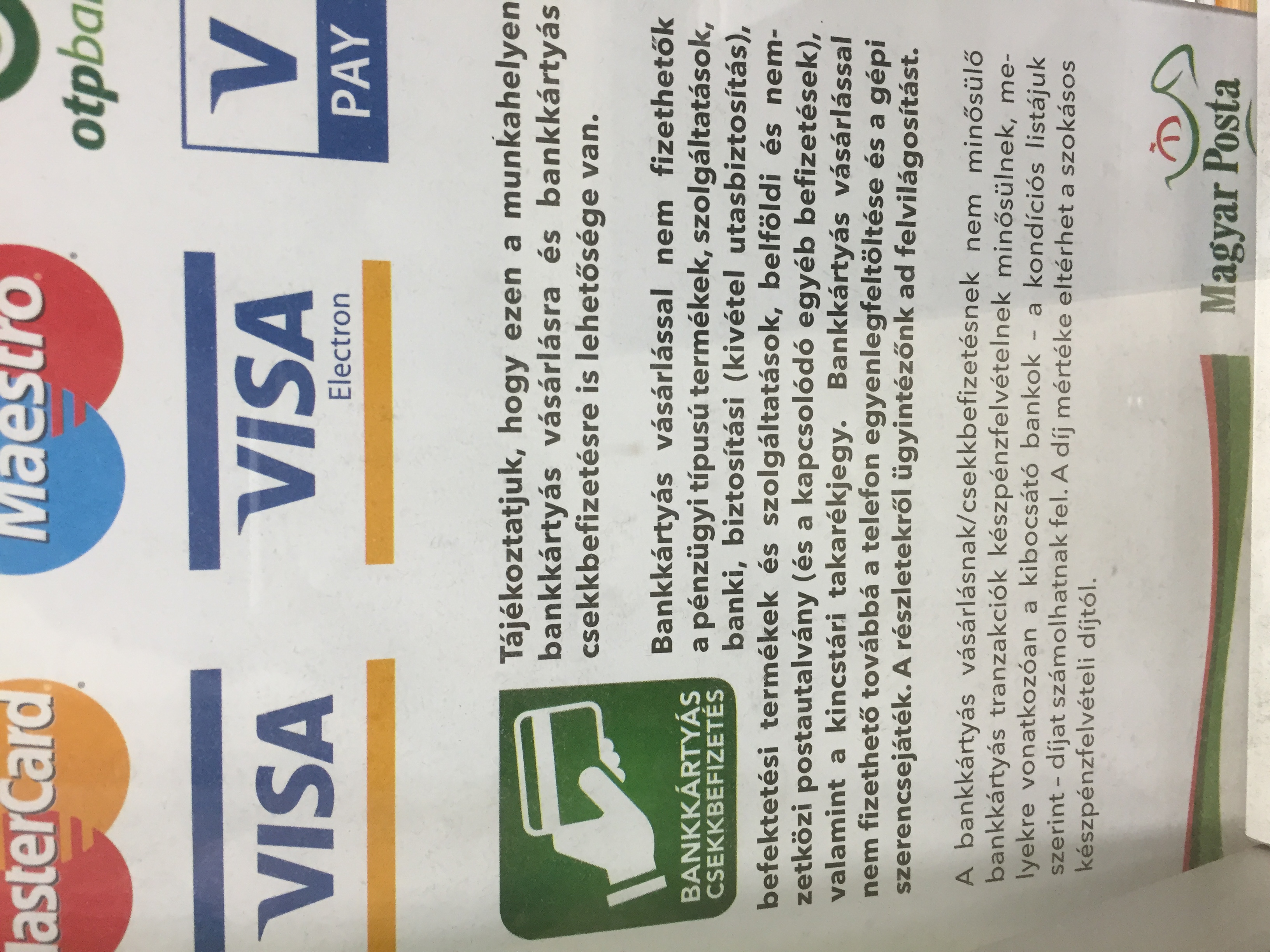

Szóval aranyos volt a hölgy és jelezte, hogy akár kártyán is fizethetek. Aztán bemutatott a jobb alsóba, ahol a képen látható kiíírásnak lehette, tanúja. Most őszintén! Hányan olvastátok ezt már el a postán befizetés közben? Én észre sem vettem, mert antipatikus vagyok a reklámokkal szemben és azt hittem, hogy ez is olyan fajta.

Itt húzzák le a néniket, bácsikat, gyerekeket és téged...

Szerintem az egész ország fellélegzett, amikor a kártyás fizetés (általában) ingyenes tarifával kezdett működni a Postán. De aztán mégsem, ha elég figyelmes vagy. Bár a legtöbben nem elég figyelmesek, sőt azt sem tudják, hogy mennyit vonnak le a számlakimutatásukban. Innentől kezdve lehet trükközni, mert az emberek 80%-ának az életben nem tűnik fel, hogy mégsem volt ingyenes a csekkbefizetés kártyával (helyette levontak 300-600-1000-2000 forintot).

Mindent lehet kártyával csekkbefizetni ingyé, kivéve:

- lakásbiztosítás

- életbiztosítás

- KGFB

- CASCO

- törlesztési biztosítás

- balesetbiztosítás

- személyi kölcsön

- jelzáloghitel

- autólízing

- megtakarítás

- gyermekprogram

- babakötvény-start számla

- nyugdíjmegtakarítás

- lakástakarékpénztár

- stb...stb...stb.

Szerintem ahogyan végigolvastad a listát, akkor egy két szó ismerősként köszöntött vissza. Na ők azok, akiket összefogsz a rezsi halommal, bemész a Postára és a legnagyobb jóhiszeműségedben kártyával próbálod lerendezni. Ne tedd!!! Tényleg ne tedd! Mert ezek a tételek kp felvételnek minősülnek és egyrészt biztosan levonnak valami költséget (amit elkezdtem kibogarászni, de huszadik landing page után feladtam), másrészt ezek csökkentik a lehetőségeket a 150e ft-ig ingyenes pénzfelvétel esetében.

Ugyanis amennyiben egy pénzügyi terméket próbálsz hónap elején kártyával kifizetni a postán, akkor máris lement az első 2 kp felvétel ingyé opcióból 1. Erről a legtöbben nem tudnak. Így viszont elszámolhatják magukat és mire eljutnak oda, hogy a megmaradt fizut egy összegben levegyék, az pont a díjköteles 3. vagy 4. pénzfelvétel lesz kemény összegekért.

A bankok pont az ilyen trükkökből élnek

Jelzem, hogy nem született még meg az a korrupt felügyelőszerves maki, aki el tudná nekem magyarázni, hogyan lehet külön "megadóztatni" bizonyos kiemelt termékcsoportokat, amik alapvetően ugyanazt a rendszert használják. Azért meg én nem akarok fizetni, mert ezek a cégek "utálják" egymást.

Konkrét példa, hogy mennyire jól jársz

Kötöttél az ERSTE-nél egy lakástakarékot. Jó magyar szokás szerint csekkes befizetést választottál. Már itt hatalmas bukásba kerülsz anélkül, hogy tudnál róla. Ugyanis az ERSTE LTP esetében (is) van a havi 150 forintos számlavezetési díj és csekkes befizetés esetén további 200 forintot számolnak fel. Mondhatod, hogy ez apró összeg, de nem a te beifzetésedhez.

Például 4 évig akarsz havi 10.000 forintot befizetni. Erre minden befizetéshez kapsz 3.000 forint állami támogatást. Ebből lejön 350 forint, így máris az állami támogatás 11,6%-át elbuktad első nekifutásra (te ezt a legtöbben észre sem veszik, mivel annyival többet fizetnek be).

Bemész a Postára, ahol kártyával szeretnél fizetni és azt hiszed, hogy ingyé van. Ott még levonnak (átlag számokkal) további 300 forintot tőled (szintén nem veszed észre, mert nem nézegeted a folyószámlakivonat levonás részét). Így összességében már -650 forinttal indulsz minden hónapban, ami a támogatás 21,7%-a. Magyarul majdnem az állami támogatás negyedét a rendszerbe fizeted be tök fölöslegesen.

Ugyanis, ha utalással/inkasszóval tudnál fizetni, akkor máris megspóroltad a 200 és 300 forintis kiadásokat (persze folyószámlafüggően lesz átutalási vagy inkasszós díjad, de az általában kevesebb)..

Zusammen

Szóval nagyon figyelj oda, hogy milyen számlákat akarsz a Postán kártyával befizetni, mert a végén pórul jársz. Én ezt a trükközést nem engedném...

Hasznos volt a cikk? Akkor nyomj egy like-ot: