Szerintem már nagyon sokat beszéltünk különböző fórumokon a magyar nyugdíjhelyzetről. A legtöbbetek számára nyílt titok, hogy padlógázzal haladunk a szakadék felé és egyszercsak beborulunk, ha nem teszünk ez ellen valamit. Persze most mondhatnád, hogy de miből tegyél? Persze én mondhatnám, hogy mibe tegyél. De valódi meggyőződés nélkül ez csak egy céltalan megtakarítási program lenne a számodra, amit pár éven belül feladnál. Készítettem nektek egy nagyon egyszerű számítási modellt, hogy megértsd mekkora a baj. A legfontosabb hogy megértsd mi lesz az igazi baj. Mert ezt nem szokták gyakran bemutatni nektek!

Szerintem már nagyon sokat beszéltünk különböző fórumokon a magyar nyugdíjhelyzetről. A legtöbbetek számára nyílt titok, hogy padlógázzal haladunk a szakadék felé és egyszercsak beborulunk, ha nem teszünk ez ellen valamit. Persze most mondhatnád, hogy de miből tegyél? Persze én mondhatnám, hogy mibe tegyél. De valódi meggyőződés nélkül ez csak egy céltalan megtakarítási program lenne a számodra, amit pár éven belül feladnál. Készítettem nektek egy nagyon egyszerű számítási modellt, hogy megértsd mekkora a baj. A legfontosabb hogy megértsd mi lesz az igazi baj. Mert ezt nem szokták gyakran bemutatni nektek!

Mennyivel jobb volt a magánnyugdíjpénztári rendszer

A legtöbben még nem felejtettétek el a magánnyugdíjpénztári rendszer elmutyizását. Gyakori érv az MNYP tagság mellett, hogy legalább egyéni számlákon vezetett egyéni pénzekről volt szó. Aki többet fizetett, az többet kap, aki kevesebbet, az pedig még annyit se. Kevés, de legalább tiszta és könnyen elszámolható. Ebben az időszakban a legtöbben megnyugodtak mert MNYP befizetés által teljesítettnek érezték a nyugdíjelőtakarékoskodást. De ennek van értelme? Mitől "jobb" a jelenlegi állami nyugdíjrendszer a számodra? Milyen veszélyeket hordoz az elkerülhetetlen változás? És mikor vezetik be az új számítási modellt, aminek alapja az eddigi egyéni befizetések lesznek?

Mert elkerülhetetlen, hogy az állam kevesebbett adjon a nyugdíjasoknak.

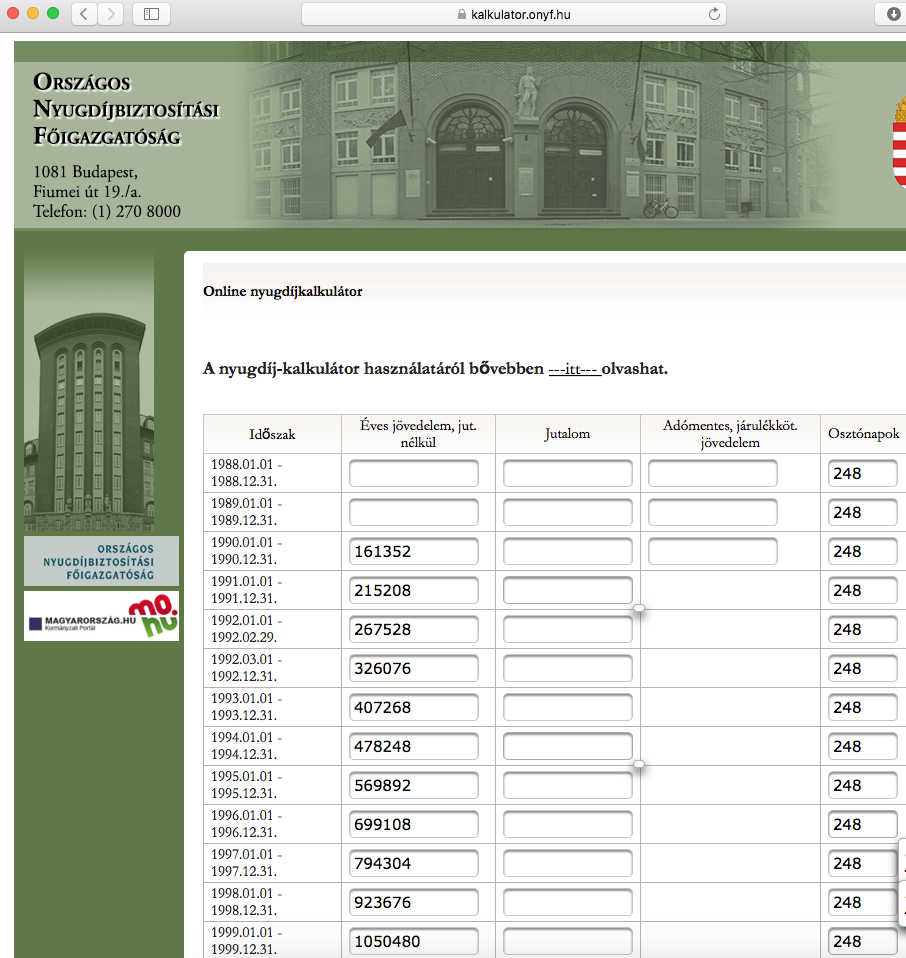

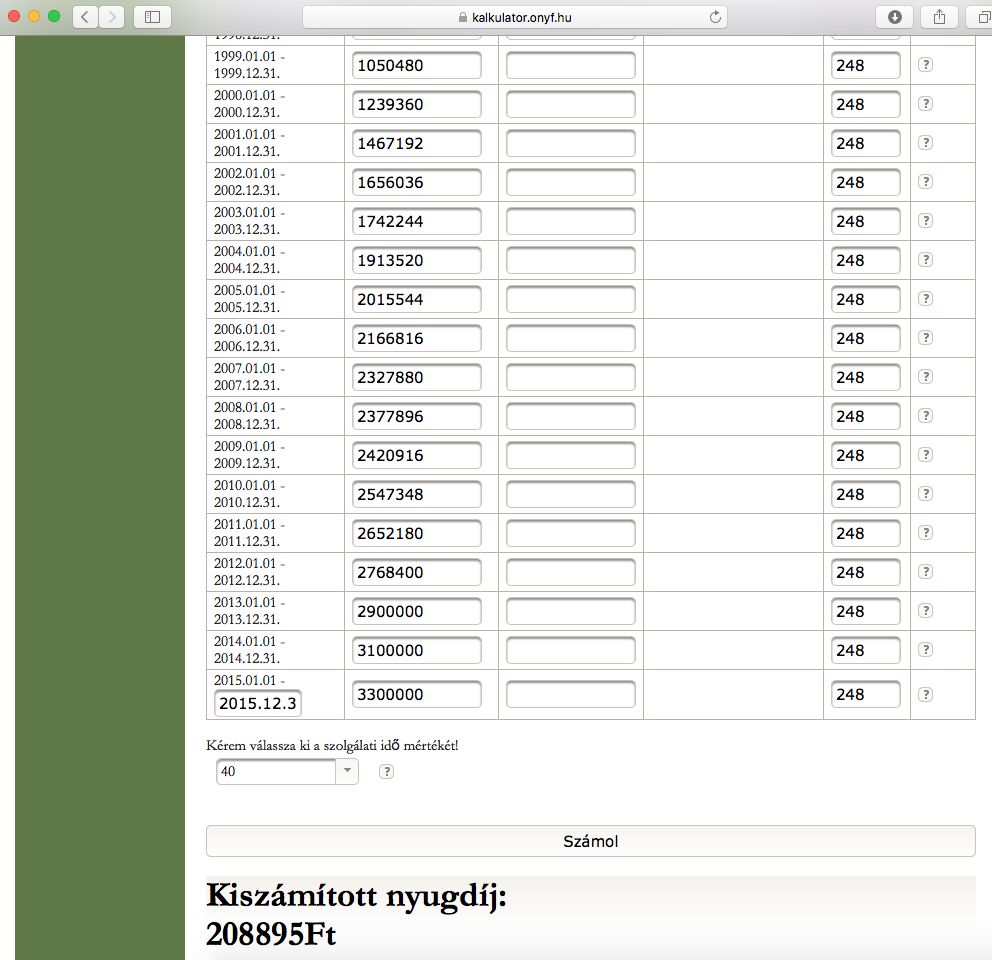

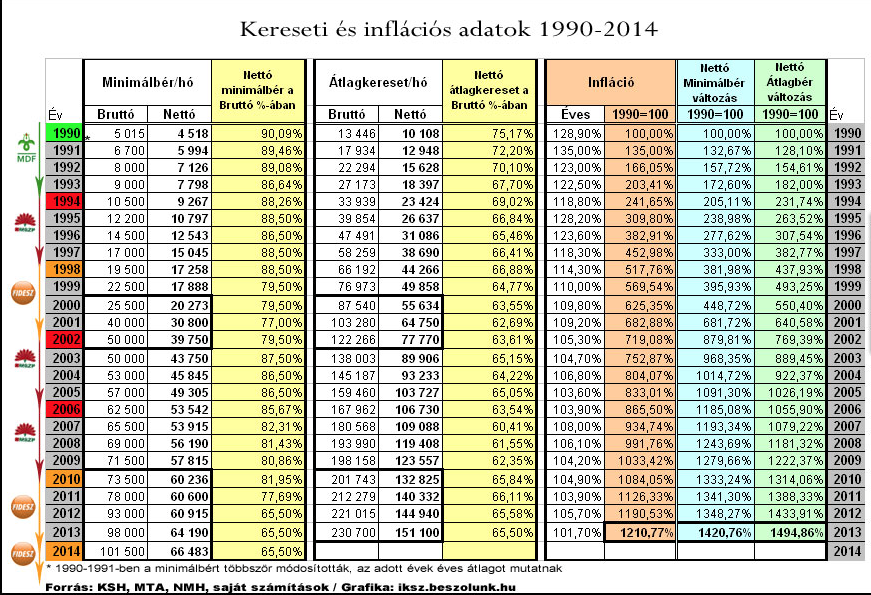

Először nézzük meg, hogy a KSH adatai szerinti mindenkori éves átlagkeresettel számolva mekkora nyugdíjra számíthatott volna idén az, aki az elmúlt 25 évben dolgozott és rendesen adózott (évente átlagos 248 napot dolgozott ez az átlagos Oszkár)

Tehát átlagos Oszkár, aki végig a KSH bruttó átlagkeresetét vitte haza 40 év szolgálati idővel a háta mögött 208.895 forintra lenne jogosult/hó élete végéig (most nem számoljuk bele az infláció és egyéb megfontolásból elvégzett nyugdíjemeléseket).

Jelenleg 65 év az öregségi nyugdíjkorhatár (most ne vegyük figyelmebe az amúgy jelentős mennyiséget képviselő korhatáros nyugdíjasokat). Ezt azt jelenti, hogy átlag Oszkár 10 évet fog nyugdíjban tölteni.

10x208.895x12= 25 067 400 forintot kellett volna befizetnie a közösbe papírforma szerint. A fenti kalkulációban láthatod az éves bruttó béreket, amikből levonódott az aktuális jogszabályok szerinti nyugdíjelvonás/hozzájárulás/kiskacsa.

42.498.472 forint- nem ennyit fizetett be átlagos Oszkár, hanem az elmúlt 24 évben ennyi volt az összes bruttó jövedelme.

Ha ennek az összegnek a 30%-át vonták volna el minden évben (nem tették) nyugdíj címszóval, akkor is

12 749 542 forint jött volna össze az egyéni számlán!

10 évig nyugdíjban levő átlagos Oszkár nyugdíja ezek alapján: 106.246 forintnak kellene lennie (de ennél jóval kevesebbet von el az állam)

Ezt magyarázhatjuk az inflációval, az életszínvonal növekedésével, globalizációval, technológiai fejlődéssel. A lényeg, hogy a valóságban messze nem fizetnek be annyit az emberek a közösbe, mint amennyit átlagos Oszkár a végén megkap élete végéig. Ez egy folyamatos hiányt képez, amit a mindenkori aktuális adóbefizetések nyugdíjhozzájárulásából lehet finanszírozni. Ez a konkrét magyarázata, hogy miért a mai adófizetők tartják el a mai nyugdíjasokat és miért a jövőbeli adófizetők fogják a jövőbeli nyugdíjasokat eltartani.

Más megoldás lehetetlen, hiszen ahhoz, hogy átlagos Oszkár 208.895 forintot kapjon 10 éven keresztül, az elmúlt 40 évben 0%-os hozam és 0%-os költésgelvonás mellett havi 52.223 forintot kellett volna félretenni! Ez még ma is olyan pénzösszegnek tünik, amit a legtöbben nem tudnak vállalni!

De nézzük adatokkal:

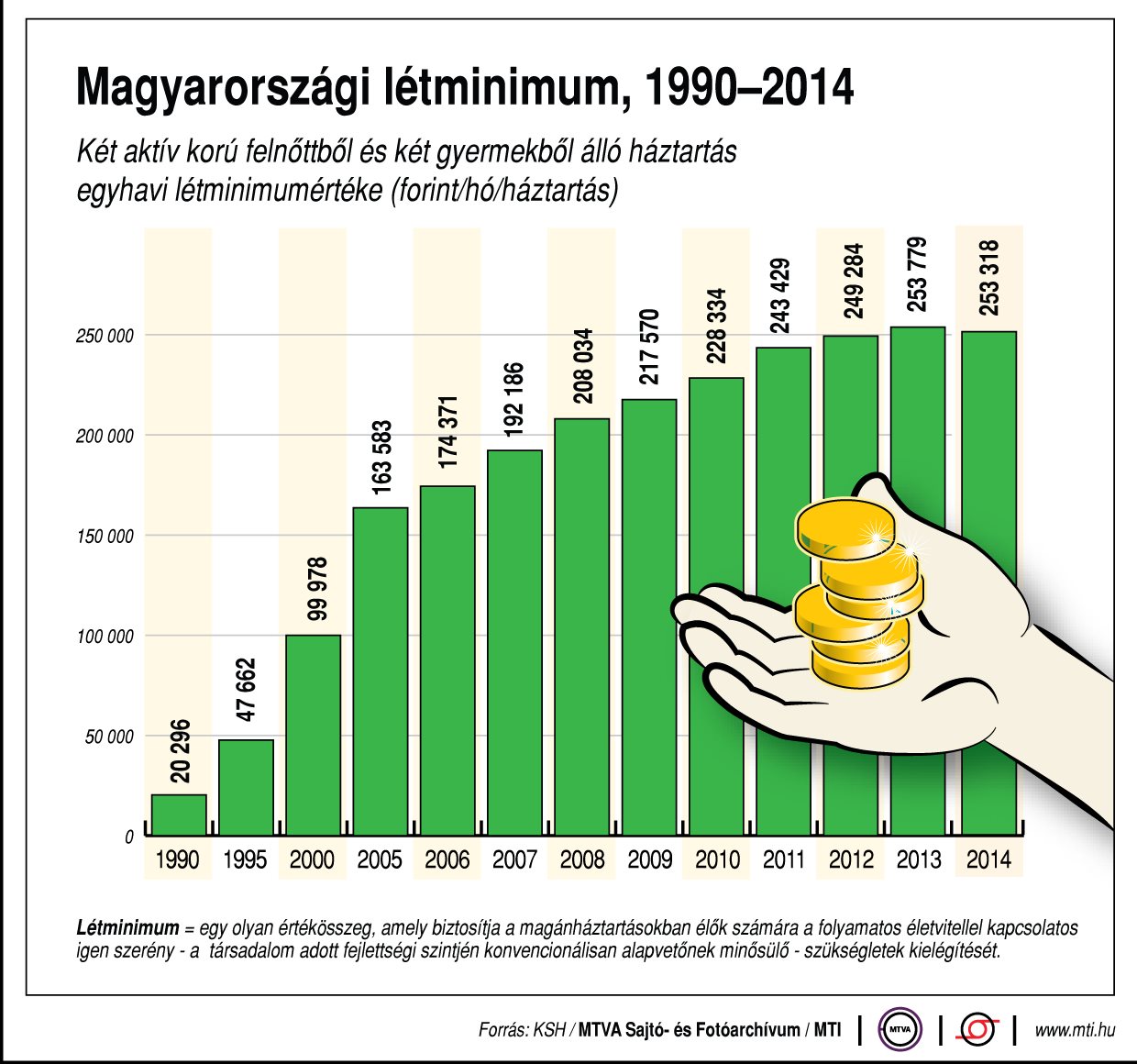

Merül fel a kérdés, hogy átlagos Oszkár 1995 elött hogyan tudott volna félretenni havi 50 ezer forint felett, amikor nem az átlagjövedelem volt ennyi (1995-ben nettó 26.347 forint/fő), hanem a létminimum két felnőtt keresőre és két gyermekre? Ez lehetetln lett volna és itt ütközik ki a rendszer másik veszélye. Átlagos Oszkár és a lakosság jelentőse része egyszerűen képtelen lesz egyéni számlára akkora összegeket havonta/évente befizetni, amiből tudná tartani a ma ismert nyugdíjrendszer kifizetéseinek a nagyságát.

És mit hoz a jövő?

És akkor elérkeztünk a már megismert korfa problémához (többen halunk, mint születünk), ami mögé mostmár talán tartalmat is adtam a kezetekbe és látjátok az ok-okozatot. A rendszer azért lesz fenntarthatatlan, mert az adófizetők saját nyugdíjra nem képesek annyit befizetni, mint amennyit kellene, viszont az aktuális eltartók (befizetők-adófizetők) egyre kevesebben lesznek szembeállítva az egyre több eltartandó nyugdíjassal.

Persze ilyenkor lehet írni kommentbe a demagóg "egész életemben dolgoztam és fizettem" szöveget, aminek gazdasági racionalitása nincsen, maximum erkölcsi. Ugyanis jogos a felháborodása a vízválasztó generációnak, akiknek még a régi rendszerben kell másokért fizetni, és emiatt nem tudnak maguknak félretenni-mindezt annak tudatában, hogy a vízválasztó generációnak már nem lesz nyugdíja (a ma ismert mértékben biztosan nem). Ezért ilyen nehéz meglépni az elkerülhetetlent.

Vagy demográfiai robbanást követünk el (hirtelen baromi sok gyerek szülessen), amivel kockáztatunk egy társadalmi-gazdasági összeomlást megfelelő alapok nélkül, vagy pedig átalakítjuk a rendszert és az állam kiszáll ebből a buliból.

Én egy hibrid megoldást vízionálok a következő 25-30 évben.

Ennek a lényege az lesz, hogy az állam mindenki számára alanyi jogon fizet egy alapnyugdíjat (mai árfolyamon maximum 30-40 ezer forint) és a hiányzó pénzt magánmegtakarításokból kell fedeznie az egyénnek. Ma még ezek a megtakarítások az adózott pénzből mennek (ÖNYP, nyugdíjbiztosítás, NYESZ), de eljön az idő, amikor az állam a nyugdíjhozzájárulás egy jelentős részét nem elveszi, hanem kötelez minket egy nyugdíjmegtakarításban való elhelyezésre.

Ezt ugyanúgy ellopják, mint a magánnyugdíjpénztárakat?

Nem, ugyanis a szerencsétlen névválasztás ellenére az MNYP-ben levő pénz sosem volt a te pénzed, a magán pénzed. Ez a bruttó jövedelmed köteles része volt, amit az állam a kincstárból irányított át a pénztári rendszerbe, és ahonnan egyszerűen visszavette.

De én ettől is nagyon félek, hiszen átlag Oszkár keresett 2013-ban br 230.700 forintot. Ebből a pénzből legnagyobb jóindulattal is 20%-ot tud félretenni nyugdíjcélra (ha nem kell nyugdíjhozzájárulást fizetnie és még hozzátesz az adózott jövedelemből). Ez havi 46 ezer forint lesz. Helyezd ezt az összeget a feljebbi számítás kontextusába, amikor átlagos Oszkár 1990-ben a br jövedelme 20%-át tette volna félre. Ugye kiszámoltunk, hogy havi 50e felett kellett volna mindig félretennie. ehhez képest 1990-ben a nettó átlagjövedelem 10.108 forint volt, aminek a 20%-a kb 2000 forint!

50.000,- kontra 2000,-!!!!!!! Hiányzott 1990-ben 48.000 forint!!!!

Akkor nincsen értelme félrerakni?

Ha engem kérdezel, akkor mindig van értelme félrerakni és valójában most hozamokkal nem bonyolítottam a számítást. Ettől függetlenül a kérdést nem tudod elintézni azzal, hogy havi 10-15 ezer forintot fogsz 30 évig emelés nélkül félretenni. Elemi érdeked, hogy a megtakarításaidat mindig a megemelkedett jövedelemhez igazítsd és arányaiban megemeld.

Csodát nem szabad várni, de valamit tenni kell, mert hatalmas baj lesz ebből! Remélem mostmár látjátok az ok-okozatot!

:

Ha kérdésed van nyugdíjjal kapcsolatban vagy tenni akarsz valamit, akkor Klikk vagy írj: szarvas.norbert@iflgroup.hu

Ha hasznosnak találtad a cikket, nyomj egy like-ot:

Az utolsó 100 komment: