Két órája jelent meg az Origon egy cikk, amiben a Bankrációval karöltve (ez azt jelentheti, hogy egy fizetett reklám keretében a Bankráció adatait használja fel a szerző...) nagyon okosan kiszámolták, hogy melyik bank adja a legolcsóbb hitelt. Már ott elvesztem, hogy egy CSOK cikkben mit keresnek a piaci hitelek. De ezen túllépve is olyan hülyeségeket írtak le, ami sajnos a magyar realitás. A Bankráció hírdeti, hogy korrekt módon számol, mégis hatalmas ferdítéseket találunk a kalkulációban. Nézzük részletesen, mert a te érdeked, hogy tisztán láss!

Két órája jelent meg az Origon egy cikk, amiben a Bankrációval karöltve (ez azt jelentheti, hogy egy fizetett reklám keretében a Bankráció adatait használja fel a szerző...) nagyon okosan kiszámolták, hogy melyik bank adja a legolcsóbb hitelt. Már ott elvesztem, hogy egy CSOK cikkben mit keresnek a piaci hitelek. De ezen túllépve is olyan hülyeségeket írtak le, ami sajnos a magyar realitás. A Bankráció hírdeti, hogy korrekt módon számol, mégis hatalmas ferdítéseket találunk a kalkulációban. Nézzük részletesen, mert a te érdeked, hogy tisztán láss!

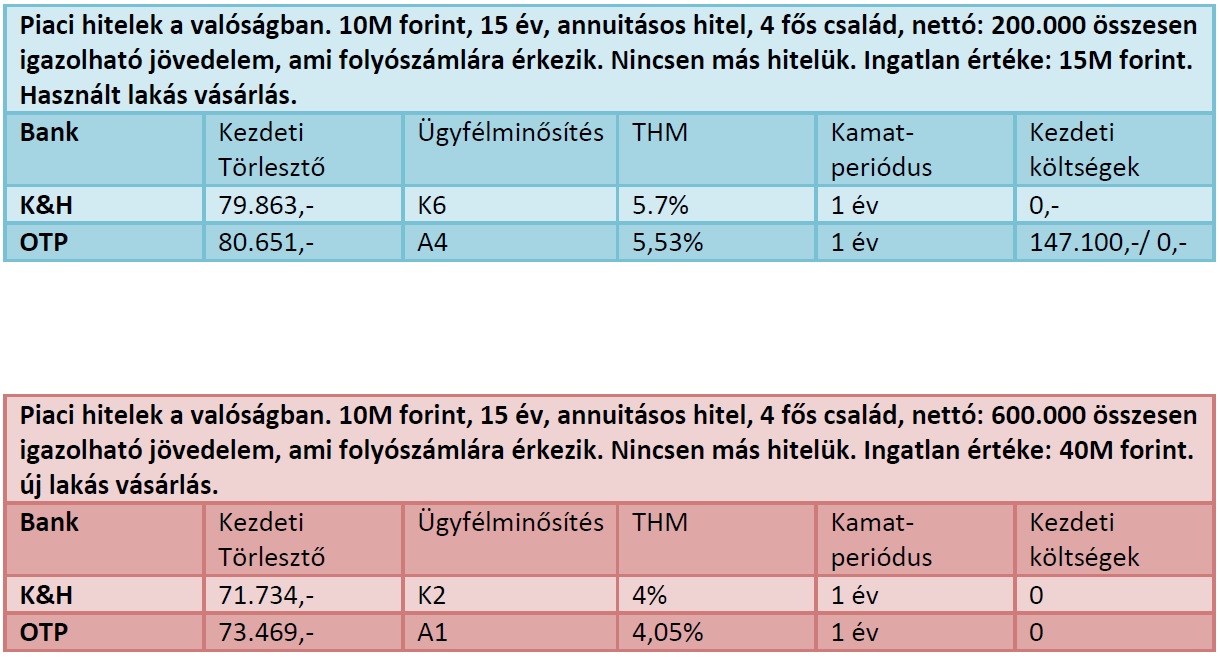

1. Piaci hitelek

Nagyon fontos megérteni, hogy minden bank különböző árazást alkalmaz. Ugyanakkor bankon belül is kialakítottak különféle ügyfélminősítési kategóriákat, amik nem publikusak. Így fordulhat elő, hogy például a KH honlapján a kalkulátor hihetetlen kedvező kamatokat ad, miközben a valóságban alig van ügyfél, aki eléri azt. A héten vittem be kalkulációra egy olyan ügyfél anyagát, aki nettó 800.000 forintos jövedelemmel szeretett volna 17M forintot felvenni (kb 110e törlesztő). Ez az ügyfél a K4-es kategóriát kapta, miközben a kalkulátor a honlapon K3-al (hitelkiváltás esetén a mégcsalókább K2-es besorolással) számol standard. Gondolkozz el, hogy akkor a K3-as szuper kamatra mennyi esélye van Erzsikének, aki havi 150 ezer forintos fizetéssel rendelkezik?

A különböző bankok különböző körülményeket vesznek figyelembe. Az árazás alapvetően ügyfélminősítési csoportokra szabott. Az átlagos ügyfél lényegesen drágábban kapja meg a hitelt, amit előzőleg kikalkulált otthon az interneten. Erre oda kell figyelni.

Ebben a cikkben sem derült ki, hogy a parasztvakításos adatokon kívül (10M, 15 év) az ügyfél milyen feltétleket tud teljesíteni? A probléma az, hogy még csak ki sem írták a cikkben, hogy erre oda kell figyelni. Így pedig megtévesztenek, és az átlagos ügyfél gondolhatja, hogy rá is ezek az adatok vonatkoznak!

Számoljunk két példát:

Látod a különbségeket?És itt még mindig csak alap paraméterekkel számoltunk. Ahány ügyfél, annyi élethelyzet-körülmény-lehetőség. Gyakran előfordul, hogy az egyik bankban például 3-a kategória az ügyfél, míg egy másikban 6-os a kockázati besorolása és ennek megfelelően az árazása. Gyakorlatilag ezek a netes összehasonlítgatások semmit nem érnek, hiszen nem ad senkinek valós képet a hitel törlesztéséről. Minden banknak megvan a saját kedvezményrendszere (keresztkötések, folyószámla, csop.besz kedvezmény, hűségkedvezmény...stb), amivel máris változik a kamat. És még mindig nem konstrukcióban gondolkodtunk (például előtörlesztések, lakástakarékok...stb), hanem szimpla alap hitelben.

Én is ezt tapasztalom

Sajnos az ügyfelek azt hiszik, hogy elég beírni a netes kalkulátorba az alap adatokat és máris megkapják a legjobb bankot. Ilyen szuper kalkulátor nem létezik! Még iránymutatásnak is nagyon kevés, hiszen nem tudhatod, melyik lesz a legjobb bank számodra. Hiába dobja ki a kalkuláció, hogy neked a BB Bank adja a legjobb kosntrukciót az alapadatokra, ha közben az élethelyzeted miatt be sem fogad, ráadásul a speciális feltételekkel már az OTP adná a legjobb megoldást. De oda meg nem jutsz el, ha a kalkulált eredmény alapján döntesz és választasz bankot. Érted miért nehéz ügy?

A független hitelügyintézők egyébként pont ebben segítenek neked, hogy ne keljjen 6-8 bankot felkeresned egyesével, hanem ő kiszámolja az ajánlatokat helyetted és bemutatja, mit talált. Mindezt remélhetőleg személyre szabva (bár ez is nagyon ritka egyébként...) és körültekintően.

Bankosokkal beszélgetek erről nagyon gyakran és nagyjából ugyanaz a tapasztalatunk. Az ügyfelek teljesen el vannak tájolva és az internetes kalkulátorok miatt elképesztő igényekkel érkeznek. Volt olyan, aki kiszámolta magának otthon, hogy a K&H lesz a legjobb, akik 3,1%-os kamatot adnak piaci hitelre!!!!. Amikor elmondtam neki, hogy egyrészt az ő ügyfélminősítésével jó lesz 4,65%-os kamatnak a dolog, ráadásul ez nem fix 5 éves, hanem évente változó, akkor megsértődött és nem akarta megérteni.

Hiába mondtam, hogy én nem rosszat akarok, hanem a valóságot. Sajnos meg kell tanulni az internetes kalkulátorokat is használni. Ebben pedig nem segítenek ezek az origo-Bankráció féle cikkek, amik pontosan arra jók, hogy bevigyék a hozzá nem értőt a zsákutcába, ahonnan baromi nehéz lesz kijönni.

Sosem törlesztőben, hanem konstrukcóban gondolkodj!

Gyakori hiba, hogy az emberek nem az élethelyzetükhöz igazítják a hitelt, hanem a bevállalható havi törlesztőhöz. Pedig egy hitel sosem csak ebből áll. Érdemes átgondolni a kamatperiódust (kockáztatunk vagy a tutira megyünk, futamidőt, kapcsolódó megtakarítási termékeket, fizetési tervet, munkanélküliség biztosítást, élet és balesetbiztosítást, a bank ajánlott folyószámláját és így tovább. Egy hitelfelvétel során számtalan létező körülménnyel kell számolnunk, amire nem is gondolnánk. Ezt nem várhatjuk el egy átlagos embertől. Viszont az átlagos embernek kell tudnia segítséget kérnie ebben a témában. Különben a vége egy kínszenvedés lesz.

Egy picit az ORIGO-Bankráció táblázatáról...

Ha a cikkre kattintottál, akkor láthattad, hogy első nekifutásra találtam jobb "legjobb" ajánlatot, mint amit a Bankráció a táblázatában leírt. Akkor mi az igazság? Hogy lehetséges ez? Ismétlem: Az ügyfél körülményei ls lehetségei nagyon fontosak!

Eleged van a félinformációkból? Valódi segítséget szeretnél?

![]() Ha kérdésed van, akkor írj emailt:

Ha kérdésed van, akkor írj emailt:

szarvas.norbert@iflgroup.hu

![]()

Ha segítségre van szükséged, akkor jelentkezz:

www.iflgroup.hu

![]() Ha követnél minket Facebookon, akkor nyomj egy:

Ha követnél minket Facebookon, akkor nyomj egy: