Tegnap keresett fel valakinek az ügyfele, aki felvázolt nekem egy annyira tipikus sztorit, amiről ki kell fejtenem a véleményem, mivel sajnos nagyon sok embert érint. Kötött egy nyugdíjbiztosítást (tök mindegy hol) havi 20 ezer forinttal, évi 5%-os rendszeres díjemeléssel (indexálás) 12 évre (ekkor lesz 65 éves). A tanácsadó vitt neki egy kalkulációt, 1 éve fizeti, ő is utána számolt és a matek nem jön ki. Ráadásul menet közben az ügyfél (hívjuk Mr. B-nek) elkezdett utána olvasni a termékeknek, és természetesen jelenleg azt sem tudja, hogy merre van az előre. Elbizonytalanodott. Szeretnék neki segíteni (már levelezünk), de szeretném, hogy a lényeget minél többen ismerjétek meg. Itt típushibáról van szó.

Tegnap keresett fel valakinek az ügyfele, aki felvázolt nekem egy annyira tipikus sztorit, amiről ki kell fejtenem a véleményem, mivel sajnos nagyon sok embert érint. Kötött egy nyugdíjbiztosítást (tök mindegy hol) havi 20 ezer forinttal, évi 5%-os rendszeres díjemeléssel (indexálás) 12 évre (ekkor lesz 65 éves). A tanácsadó vitt neki egy kalkulációt, 1 éve fizeti, ő is utána számolt és a matek nem jön ki. Ráadásul menet közben az ügyfél (hívjuk Mr. B-nek) elkezdett utána olvasni a termékeknek, és természetesen jelenleg azt sem tudja, hogy merre van az előre. Elbizonytalanodott. Szeretnék neki segíteni (már levelezünk), de szeretném, hogy a lényeget minél többen ismerjétek meg. Itt típushibáról van szó.

Miért nem stimmelnek a számok?

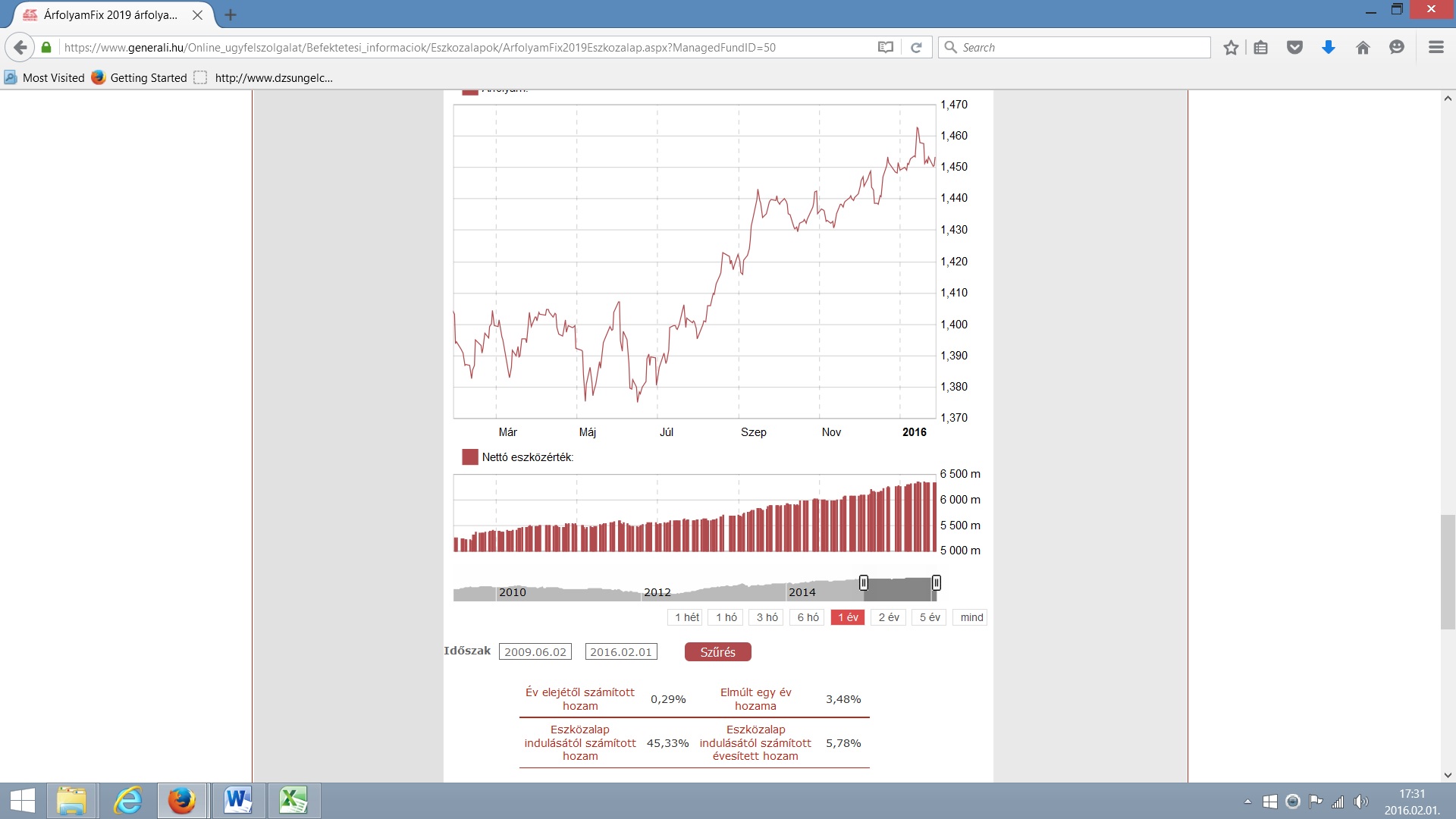

A tanácsadó a kalkulációjában az ügyfél elmondása szerint 9%-os feltételezett éves hozammal számolt. Viszont kiderült, hogy egy garantált kötvényalapba (Árfolyamfix 2019) lett helyezve/befektetve a pénz. Az alap így alakult:

A grafikon alján látható, hogy az évesített hozam ennek a terméknek 5,78% volt. Ehhez vegyük hozzá, hogy mindez egy olyan időszakban, amikor a világ éppen válságosdit játszott, ami miatt felértékelődtek a kötvény, hiszen mindenki ide próbált "menekülni". Mivel a világgazdaság éppen feltörekvőben van, ezért a pénz a kötvényekből visszavándorol a részvény alapokba. Emiatt pedig a kötvény alapok teljesítőképessége is zuhan.

Az alábbi grafikon azt mutatja meg, hogy ugyanez az alap mennyit teljesített az elmúlt két évben:

3,48%. Akkor ezt most ízlelgesd, mert reményeim szerint éppen alátámasztottam a mondanivalómat. Én még ezt a hozamot is magasnak érzem egy garantált alap esetében. Ráadásul ez az érték ebben a termékben pont nem a végleges érték, hiszen olyan cukiságok vannak elrejtve a feltételek között, amik miatt még csak nem is ezzel az értékkel kell számolnunk. Mivel az alap nem teljesítette az elvártakat, ezért a vételi árfolyam 1,4 /egység. Nézd meg, hogy most milyen árfolyamon kell megvásárolnunk az egységeket...

Az ügyfél megnézte a TKM-et...

Az MNB elvárja, hogy a tanácsadói tevékenység során a TKM-et, mint központi és hiteles értéket mutassuk be az ügyfélnek. Én azt gondolom, hogy aki egy picit is ért a szakmához, az pontosan tudja, hogy az ügyfeleket pontosan a TKM értékkel lehet a legjobban megvezetni. Magyarul a hatóság megbüntet, ha nem vezeted meg az ügyfeledet.

Tudod miért?

A TKM egy fix befizetéshez (évi 210.000 forint) megadott értéket mutat. Ha a befizetésed ennél kevesebb vagy több, akkor máris eltértek a számok, és a költségeid is növekedhetnek vagy éppen arányaiban csökkenhetnek. Ez azért is vicces, hiszen van olyan biztosító, aki plusz 2,5%-ot ad havi 30e forint feletti befizetésre, míg az évi 210.000 forintra nem ad semmit. Az MNB mégis azt várja el az ügyfelektől, hogy a terméket a TKM mutató alapján (is) válasszák ki. Pedig ennél a típuspéldánál 30e forint feletti befizetésnél a TKM sokkal alacsonyabb lenne, mint amit mutat a táblázat... Ssssss

Másrészről a TKM fix bevételekkel számol. Annál a terméknél, ahol nem kötelező az indexálás, ott nem számolja bele, ahol kötelező, ott beleszámolja a kalkulációban. Tudod mi lesz ennek az eredménye? Akiknél kötelezően emelni kell, ott ugyanazok a fix költségek (mert vannak ilyenek is) nagyobb összegre osztódnak szét. Így egyértelmű, hogy papíron kisebb lesz a TKM mutató, holott azonos feltételekkel nem biztos, hogy a mostani legjobb (legolcsóbb TKM) terméknek lenne a legjobb TKM mutatója... Érted a néphülyítést?

Szóval Mr. B kiolvasta, hogy ennél a terméknél 10 évre a TKM 6,22%.

Felejtsük már el a kötvény alapokat

Nagyon jó dolgokat tudnak a kötvény alapok, de nem egy unit linked típusú biztosítás esetében. Kész öngyilkosság 100%-ban belemenni egy ilyen alapba, hiszen a hozamok a költségeket sem fogják kidolgozni. Szinte garantált a veszteség. Akkor meg minek? Ilyen terméket úgy érdemes kötni, ha vegyes alapfelosztásban gondolodunk, és a kockázatosabb alapokba fektetünk (bizonyos kötvény jelenlét mellett). Csak így van esélyünk ebből a termékből nyereségesen kijönni.

Persze a legkönnyebb úgy értékesíteni:

-Kovács úr! Nézze ezt a garantált alapot! Évente 3-4-5%-ot hozott az elmúlt 5 évben. Kockázatmentes, biztonságos. Megköti?

A probléma, hogyha a költségekből (tegyük fel, hogy a TKM mutató esetünkben reális képet mutat) 6,22% hozamveszteség évente kivonjuk ennek a megidézett kötvény alapnak a legjobb teljesítményét, 5,78%, az még mindig -0,44%. És ez a legjobb eset! Ha a TKM 6,22%-ot mutat és az évesített hozam 3,48%, akkor -2,78% évente a hozamveszteségünk.

Már az első perctől kezdve ez a stratégia halálra van itélve. Újratervezés.

Most legyen szó elemzőről, tanácsadóról, ügynökről vagy bárkiről, akinek a munkája az értékesítés, azoknakl általában hatalmas tévképzetük van, amit a vezetőjük nem igazán javít ki. Attól mert az excel kalkulátorba beírunk egy random számot (esetünkbe 9%), és kijön egy végösszeg, attól még ez nem következik be, ha az elvárt hozamokat nem hozzuk egy szintre a kockázatvállalással és az alapok teljesítőképességével. Abszrud 9%-os éves hozamra számítani, amikor egy garantált kötvény alapba rakjuk a pénzt. A legtöbben mégis így csinálják, mert egyszerűen nem gondolnak bele a következményekbe.

Tavaly felkeresett egy magasan képzett ügyfél, aki havi 54.144 forintot akart nyugdíjbiztosításba félretenni. Szent meggyőződésem a mai napig, hogy a piac legjobb ajánlatát adtam neki. Viszont az ajánlatomban 5%-os éves hozammal számoltam és indexálás nélkül. Kijött egy eredmény.

Mikor felhívtam, akkor jelezte, hogy már megkötött egy másik ajánlatot. Nem értettem a helyzetet, ezért rákérdeztem az okára. Azt mondta, hogy egyszerűen azért, mert a kalkulációban 10M forinttal magasabb összeget kapott, mint amit én mutattam.

Szépen vagyunk... Hiába jeleztem a kalkuláció feltételeit, mégsem figyelt rá. Én is tudtam volna magasabb számokat adni, ha beírom az indexálást vagy 5 helyett 9% hozammal számolok. Igaz, nem reális, de mintha erre a hamis igéretre lett volna szüksége ennek az ügyfélnek. Meg kell érteni, hogy csodák nincsenek és az excelbe mindenki azt ír bele, amit akar. Nem érdemes ez alapján dönteni, hiszen egy ilyen terméknél sokkal fontosabb körülmények vannak (kisbetűk, bónuszok, mögöttes alapok teljesítőképessége...stb.)

Most jó ez a nyugdíjbiztosítás?

Szeretném leszögezni az elején, hogy én ezért kapom a legmagasabb jutalékot. Most gondolhatod, hogy érdekem ezt kötni mindenkinek. Ettől függetlenül én a legjobban ezt a terméket szeretm nyugdj célra, ugyanis ez a három közül az egyetlen termék, aminél törvénybe van foglalva, hogy a nyugdíjkorhatár emelésétől függetlenül a szerződés megkötésének időpontjában érvényes korhatár elérésekor (most 65 év) fizet ki. Befektetés szempontjából is ez áll a legközelebb hozzám, hiszen sokkal jobban tudjuk lereagálni a piaci változásokat viszonylag konszolidált keretek között.

A NYESZ-nek nem vagyok híve, szerintem évek óta döglődik ez a platform.

Viszont akinek rövid ideje van hátra 5-10-13 év és kizárólag kötvény alapban gondolkodik, annak egyértelműen az Önkéntes Nyugdíjpénztári lehetőséget javasolnám, ahol alacsony költségek mellett tudunk minimális hozamra szert tenni. És itt nem kell félni attól, hogy a 3%-os hozamunk ellenére veszteségesek leszünk, mert a termék megeszi a pénzt.

Csak annyit kérek mindenkitől, hogy ne számítson egy ilyen programnál évi 9%-ra fixen. Ha mégis ennyire számít, akkor legyen hajlandó kockáztatni. Őrültség alacsony kockázattal magas hozamot várni. Azokból lesznek a unit linked károsultak.

![]() Ha kérdésed van, akkor írj emailt:

Ha kérdésed van, akkor írj emailt:

szarvas.norbert@iflgroup.hu

![]()

Ha segítségre van szükséged, akkor jelentkezz:

www.iflgroup.hu

![]() Ha követnél minket Facebookon, akkor nyomj egy:

Ha követnél minket Facebookon, akkor nyomj egy: