Én nem tudom mi van a levegőben, de már megint nyugdíjbiztosítással kapcsolatos cikk és már megint egy függetlennek mondott pénzügyi tanácsadó blog. Én meg már megint reagálni fogok, mert mint tudjátok: vége a gyereknapnak és a hülyeséget nem fogom tolerálni. Ha meglátom, akkor megválaszolom. Valaki kommentbe megválaszolhatná nekem, hogy 2015-ben miért azzal kezdődik minden "valódi független pénzügyi tancásadó" bemutatkozása, hogy "ha eleged van a függetlennek mondott tancásadócskákból..."? Miért nem lehet kitőrni abból a sémából, ami a közvetítők lehúzásából és a diplomák számából táplálkozik? Tényleg szükség van erre? Vagy egyszerűen nem tudják megbízásra érdemes tudással megtölteni saját honlapjukat? Na mindegy, akkor nézzük:

(félve linkelek, mert a múltkori cikk után a kiszámoló blogger fogta magát és megváltoztatta a bejegyzésnek a tartalmát. Gondolom mivel nem tudott szakmailag válaszolni, ezért inkább sunnyogott. Ugyanis az eredeti cikkben leírta, hogy megkereste őt egy ügyfél egy konkrét nyugdíjbiztosítási termékkel kapcsolatban és arra vár választ. Arra váalszolt a blogger, majd a cikkem után fogta magát és a cikkből kitörölte a konkrét nyugdíjbiztosításnak a nevét. Így viszont nem értem a megmaradt számításainak az alapját. Hogy mivel számol és miért azzal. Remélem most nem fogunk így járni, mivel továbbra sem másolom be az egész bejegyzést)

Minden hónapban készítünk egy komplett elemzést a pénzintézetek kínálatáról, és kiszámoljuk, hogy melyikben gyűlhet össze a legtöbb pénzed azonos feltételek mellett.

A szakmaiságukal kapcsolatban, év eleján már belefutottam ebbe az oldalba (itt olvashatod: klikk). Minimum nem tetszett a dolog. Nagyon meglepődnék, ha ez a két szakember fogná magát és minden hónapban készítene egy elemzést. Ha korrekt és teljes körképet akarunk kapni, akkor az már komoly meló lenne. Kétlem, hogy ezt bárki végigvinné. A srácok sem teszik, hiszen a marketingdumával ellentétben kikaptak 5 nyugdíjbiztosítást, miközben NYESZ , Magánnyugdíjpénztár és Önkéntes nyugdíjpénztári eredményekről majdnemhogy szó nem esik. Ráadásul a nyugdíjbiztosítási piac, sem 5 termékből áll. Srácok! Nem kell a parasztvakítás, mert ez pont az!

Ha egy konzervatívabb portfóliót alakítasz ki, mondjuk elvárhatsz évi 8% hozamot. Ha a költséged 5%, akkor marad neked 3% hozam, amit garantáltan, állampapírban is megkaphattál volna. Ha csak 1% a költséged, akkor több mint kétszer annyi, 7% hozamod lesz. Ez ennyire egyszerű.

Meddig tudja a szerző garantálni az állampapírok hozamát? Itt olvassátok el ennek a biznisznek a lényegét: klikk

Nagy probléma, hogy 3 vagy 5 évente újra kell vásárolni ezeket a papírokat az akkori feltételekhez alkalmazkodva. 2010-ben például a magyar állampapír egyáltalán nem volt biztonságos kategória (ezért fizetett az Állam felárat). Aki konzervatív befektető, annak nem biztos, hogy egy következő válság idején jó opció lesz a magyar Állampapír megvásárlása. Ráadásul az újratőkésítés veszélye a változó kamatkörnyezet és feltételrendszer. Nyugdíjbiztosításoknál egyébként nem úgy működik a költségelvonás, hogy minden évben -5% (a példa szerint). A kezdeti költségeket az első 2-3 éves díjra vetítve vonja a biztosító 10-12 évig (általában), miközben a 2-3. év után befizetett pénzből már ilyen költséget nem von, kizárólag alapkezelői díjat és működési költséget. Mivel az átlagos nyugdíjbiztosítás futamideje 20 év, így máris perspektívába helyeztük a költségelvonást:

Egy átlagos szerződésben a 10. év után a teljes kezelt vagyonra vonatkozóan az alapkezelői díjat vonják (1-1,75%) illetve az admin költséget (átlag havi 600 forint). Tehát nagyon lebutítva a költségelvonás nagyon hasonlít a jelzáloghitelére, ahol 20-25 éves futamidővel tervezel, de a futamidő felénél még inkább kamatot fizettél, utána viszont egyre több tőkét. Amikor a szerződés 10 éves (mert 55 éves vagy), akkor a biztosítók különféle azonnali bónuszokkal kompenzálják a költségelvonást.

Ez jó vagy rossz? Nem akarom eldönteni helyetted. Csak jelzem a működését a rendszernek, mert látom, hogy a "szakértőknél" is nagy a homály.

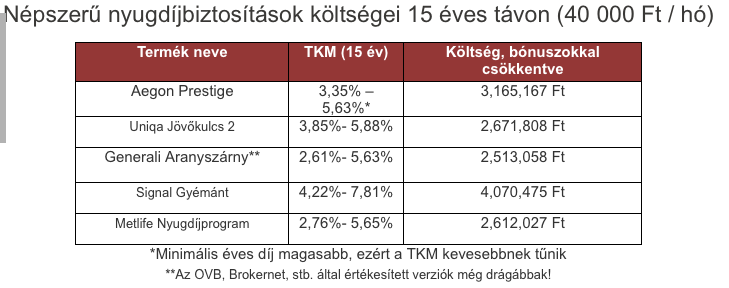

Kiszámoltuk néhány népszerű nyugdíjbiztosítás költségét, havi 40 000 Ft megtakarítás esetén 8% hozam mellett, 15 éves futamidővel, ha évente 3%-kal növeljük a befizetésünket, hogy lépést tartsunk az inflációval. (ezekben a költségekben a kockázati biztosítások díja egyáltalán nem szerepel.)

Évente 3%-al nem tudod a megidézett szerződéseket növelni. Ugyanis a Generalinál kötelezően 4% az évi növekedés, míg a Signal-nál és az Uniqa-nál választható, de minimum 5%. Így a számítás máris nem a valóságot tükrözi. Miért nem szerepel a biztosítások díja? Ez egy fontos tényező, hiszen a Generali Aranyszárny esetében a szerződésnek kötelező tartalmi eleme a millió feletti élet, rokkantság és baleseti halál biztosítás. Ezeknek költsége van.

És ez volt az a pont, ahol beborultam az árokba. Ez valami "hate" cikk akar lenni? Random számokat beírtak, ráadásul a táblázatból nem derül ki, hogy a költség az alacsonyabb vagy a magasabb TKM %-ból van levezetve? Az olcsóbb TKM a kötvény és pénzpiaci alap, míg a drágább a részvény csomag TKM mutatója. Vegyes felosztásnál (amiről az író beszél), máris módosul.

Nézzétek meg a hivatalos TKM mutatókat: klikk

A következő dolgok derülnek ki első körben a táblázatot értelmezve:

1. A Signal biztosítónak van Signal nyugdíj, Signal Nyugdíj Extra és Signal Zafír Royal kódnévvel ellátott nyugdíjbiztosítása (megjegyzés: az OVB esetében a Signal Megtakarítási terv is köthető nyugdíjbiztosításként). Tehát Signal Gyémánt nevezetű program (amit a biztosító egyébként ki akar vezetni a termékpalettából) egyáltalá nem köthető nyugdíjbiztosításként. A Signal nyugdíjbiztosítások TKM értékei pedig 15 évnél 2.82%-5.82% alakulnak évi 210.000 forintos befizetésnél. Havi 40.000 forintnál a különböző bónuszok miatt ezek az értékek alacsonyabbak.

2. Az OVB által értékesített Generali nyugdíjbiztosítás a Megoldás nevezetű program. Ennek az értéke 15 évnél 1.92%-4.92%. De 20 éves TKM-ben már a legoclsóbb terméknek számít (szerintem ez semmit nem jelent, de ha már a TKM-en rugózunk, akkor hajrá). Ennyit arról, hogy az exkluzív termékek sokkal drágábbak.

3. Az Aegon, Uniqa, Metlife bemondott TKM értéke egy az egyben kiolvasható a MABISZ oldaláról. Itt bizonyítja a szerző, hogy hazudik a képedbe, ugyanis semmit nem számolt magától, hanem fogta és kiírta az adatokat. Mindezt nagyon primitív módon, hiszen a TKM 210.000 forinttal számol, míg a szerző évi 480.000 forinttal akar pallérozódni. Mivel ekkora díjnál a biztosítók bizonyos bónuszokat szoktak adni, ezért a TKM mutató máris hazugság lesz esetünkben.

Nyilván, költségmentes befektetés nincsen. De vannak nagyon alacsony költségű nyugdíj megtakarítások, amik pontosan ugyanazt tudják, mint drágább társaik, csak a tanácsadóknak nem éri meg reklámozni, mert a jutaléka is töredéke.

Ezek közül is a legjobb az Allianz / FHB Bank egyik keveset hirdetett megtakarítása, amelyik 1,14% – 2,12% körüli költsége 15 éves távon rekord alacsony, miközben ingyenes portfólióváltást, árfolyamfigyelést, és remek alapokat kínál.

És akkor a pofánkba kaptuk a lényeget. Itt a reklám helye. Gondolom neked is eszedbe jutott, hogy nyugdíjbiztosításnál a szerző miért kerülgeti a 20 évet és miért közelebbi időpontokról ír? Nyílván azért, mert 20 évnél a Generali Megoldás TKM értéke a legalacsonyabb ( de ez is kamu ugyanúgy, mint az Allianz esetében, ugyanis:

a TKM mutató minden tervezett díjjal számol. Az Allianz és Generali esetében kötelező az indexálás, míg például az Uniqa esetében nem. Így a TKM úgy veszi, hogy az Allianz és Generali biztosításba az ügyfél ugyanolyan költségek mellett többet fog befizetni, míg az Uniqa esetében mindig ugyanannyit. Innentől kezdve szerinted melyiknek alacsonyabb a költsége? Az egyiknél befizetsz papíron 3 millió forintot 500.000 forint költségre, a másiknál 2 millió forintot 500.000 forint költségre. Érted? A valóság a TKM-től messze áll amúgy.

Ingyenes portfólióváltást- innen jelzem, hogy mindegyik nyugdíjbiztosítás ugyanezt tudja

árfolyamfigyelést- ez a legnagyobb parasztvakítás, ugyanis elemi érdeked az ilyen terméknél, hogy olcsón vegyél, drágán adj el. Az árfolyamfigyeléssel azt éred el, hogy mielőtt az árfolyam olcsóvá válna, automatikus eladja a pénzed és kötvénybe helyezi, majd amikor a részvény megint drága (emelkedő pályán van), akkor megveszi neked. Évek óta mondom, hogy ezek a programok károsak. A Signal erre idén rájött és megszüntette ezt a funkciót.

Remek alapok: Az Allianz alapjai semmivel sem jobbak, mint a versenytársak alapjai.

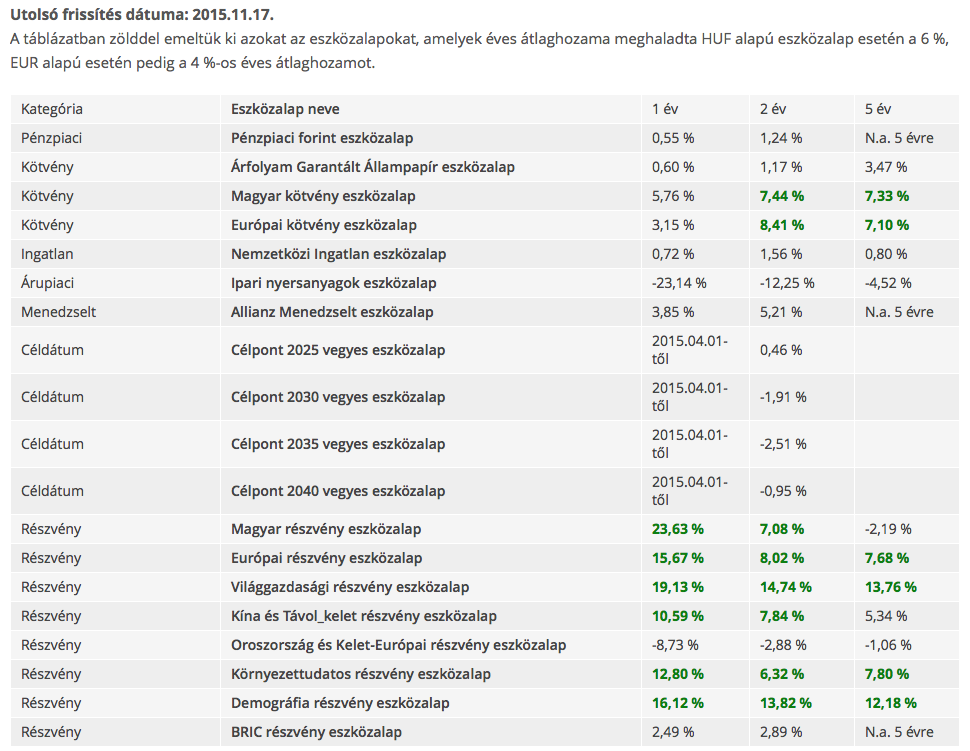

forrás:www.nyugdijbiztositas.com

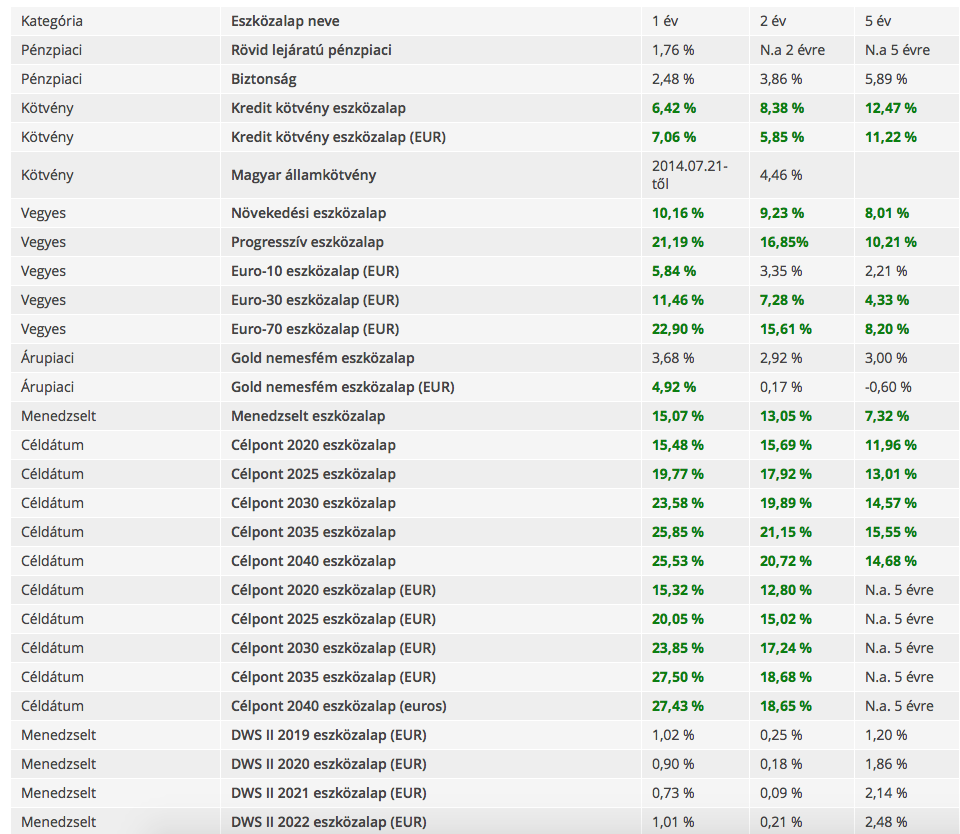

Uniqa néhány alapja a példa kedvéért:

forrás:www.nyugdijbiztositas.com

Szóval:

Ez így egy silány munkára sikeredett. Látszólag ez a társaság nem sokat fejlődött az elmúlt évben. Bár már kezdem érteni, hogy miért nem saját magukkal házalnak és miért a konkurencia lehúzásával akarnak érvényesülni...

Engem hitelesnek tartasz? Akkor írj bátran! Nem állítom magamról, hogy szuperzseni vagyok és mindenkinél jobb. Annyit tudok ígérni, hogy legjobb tudásommal és korrekt módon fogok hozzád állni, ha arról van szó: szarvas.norbert@iflgroup.hu