Sorozatom folytatódik, amikben olyan cikkeket elemzek ki, ahol pénzüggyel foglalkoznak, ahol a pénzügynek szólnak be és ahol megpróbálnak téged manipulálva sarkosított leírásokkal, alternatív világok létrehozásával "segíteni". Tegnap jelent meg egy cikk , amiben a szerzőt "állítólag" megkérdezték arról, hogy mit gondol az Uniqa Pension Invest II kódnéven futó nyugdíjbiztosításról. Most ezt fogjuk átbeszélni, mivel azok alapján, amit a magát független pénzügyi tanácsadónak tartó sokdiplomás szakember válaszolt, egyrészt én nem kötném meg, másrészt sajnos nem sok köze van a valósághoz. Nézzük:

Sorozatom folytatódik, amikben olyan cikkeket elemzek ki, ahol pénzüggyel foglalkoznak, ahol a pénzügynek szólnak be és ahol megpróbálnak téged manipulálva sarkosított leírásokkal, alternatív világok létrehozásával "segíteni". Tegnap jelent meg egy cikk , amiben a szerzőt "állítólag" megkérdezték arról, hogy mit gondol az Uniqa Pension Invest II kódnéven futó nyugdíjbiztosításról. Most ezt fogjuk átbeszélni, mivel azok alapján, amit a magát független pénzügyi tanácsadónak tartó sokdiplomás szakember válaszolt, egyrészt én nem kötném meg, másrészt sajnos nem sok köze van a valósághoz. Nézzük:

A kérdés az volt, hogy kötöttek nyugdíjcélra egy Un… Pen. Inv.II nyugdíjbiztosítást, de vajon jó ötlet volt-e?

A kérdésre viszonylag könnyű válaszolni. A nyugdíjbiztosítás hátránya a magas költségek, előnye az évi 20% de maximum 100 vagy 130 ezer forint adójóváírás.

Kezdésnek máris kapunk egy sarkos választ, ami a nesze semmi, fogd meg jól örök elv alapján próbál téged meggyőzni. Konkrétan ennél a terméknél (ha a szerződési feltételeket átolvassuk) a további előny lehet a belépési életkorhoz tartozó azonnali díjjóváírás:

| Hátralevő évek száma nyugdíjig | Azonnali jóváírás az első teljes év arányában |

| 10 | 126% |

| 11 | 109% |

| 12 | 91% |

| 13 | 71% |

| 14 | 51% |

| 15 | 28% |

Ez azt jelenti, hogy egyáltalán nem mindegy a válasz szempontjából, hogy az ügyfél hány éves. Ezzel a bónusszal ennél a terméknél a kedves szerző válaszában egyáltalán nem foglalkozik, mintha nem is létezne. Pedig nem mindegy, hogy a szerződést egy 30 éves kötötte vagy pedig egy 55 éves ember. Ha 55 éves ember kötött havi 30.000 forintos befizetéssel (ez kiderült), akkor a kötvényesítés után a biztosító azonnal jóváír a nyugdíjszámlán 453.600 forintot! Szerinted ez elhanyagolható?

Ezen felül két további előnnyel rendelkezik még a szerződés a feltételek alapján, amiről nem esett szó.

Egyik az azonnali díjjóváírás, amit az éves díj mértékéhez igazítottan minden befizetéshez hozzátesz a biztosító:

| 200.000-299.999 között (havi 16.666-24.999) | + 0,5% minden befizetéshez |

| 300.000-359.999 között (havi 25.000-29.999) | + 1,5% minden befizetéshez |

| 360.000-tól (havi 30.000 forint felett) | + 2,5% minden befizetéshez |

Ez azt jelenti, hogy a megidézett ügyfél havi 30.000 forintos befizetésénél a biztosító minden teljesített hónapban a befizetett összeg-költségek 2,5%-át teszi hozzá. Ezzel a cikkben meglepő módon megint nem számol a pénzügyi tanácsadó, ami meglepő. Elég elmenni néhány bankfiók mellett és látod, hogy jelenleg ki ad és ki nem ad a banki lekötésre 2,5%-ot...

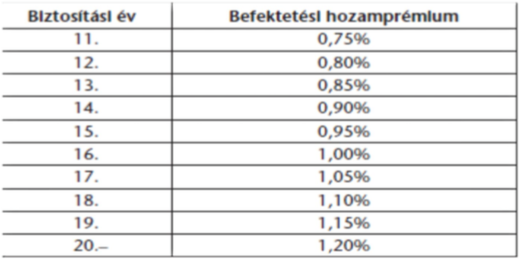

Másik jóváírás a 11. évtől kezd el ketyegni, ami ennél a terméknél még érthető is, hiszen nyugdíjbiztosítás jellege miatt a legtöbb szerződő esetében 11 évnél hosszabb tartamra köti az ügyfél a szerződést (a korrektséghez hozzátartozik, hogy egy 55 éves szerződő ezt a bónuszt nem kapja meg, mert hamarabb lejárt a szerződés). Ez a bónusz azt tudja, hogy a teljes megtakarítási egységekre vetítve az alábbi százalékos arányban adja hozzá a szerződéshez a biztosító a bónuszt:

Ez azt jelenti például, hogy 20. évben ha 10 millió forintod van megtakarítási egységben, akkor a biztosító 120.000,- forintot jóváír a számlán.

A Mabisz oldalán kikeresve a termék TKM értékét, megtaláljuk, hogy 10 évre 6,15% a költség, 20 évre 4,59%. Ennyit bukunk évente a unit linked biztosítás költségei miatt.

Megint előkerült ez a csodálatos TKM táblázat, amivel csak annyi gond van, hogy egyáltalán nem tükrözi a valóságot. Azon tegyük túl magunkat, hogy a számítási módszertan is teljesen hibás, hiszen az 1% alatti TKM-el rendelkező termékek esetében azért ilyen alacsony a szám, mivel kötelező minden évben indexálni (díjat emelni) és ezt a kalkuláció beleépíti a számításba, míg a nem kötelező indexálású termékeknél (lásd Pension Invest II) a kalkuláció nem számolja bele ezt a többletértéket. Így viszont egyértelmű, hogy ahol kötelezően nagyobb pénztömeg gyűlik össze, ott lesz alacsonyabb papíron a költség. Ez egyszerű "könyvelési" trükk, amit sok szakértő nem "akar" észrevenni.

Szeretném a Kiszámoló blognak innen bemutatni (csak az ő kedvükért) a TKM kalkuláció alapját:

Egyetlen fix paraméterrel számol a kalkuláció. 35 éves személy, aki évente csoportos díjbeszedési megbízással 210.000 forintos éves díjjal teljesíti a szerződést.

Itt számos ponton sérül az ügyfél számítási alapja. Ugyanis számos biztosítótársaság költségek szempontjából díjazza az éves befizetést, míg havi teljesítésnél plusz költséget számolnak fel. A legtöbb ügyfél viszont havi szinten fizet. Ettől például az átlagos szerződés szerintem magasabb "TKM"-el működik, mint ami a MABISZ listából kiderül. Másrészről a TKM mutatóba minden költség és bónusz bele van számolva, kivéve:

1. Láthattátok, hogy ennél a szerződésnél (és még van pár hasonló a piacon) nem mindegy az éves díj mértékbe. A cikkben megidézett ügyfél 30.000 forintot fizet havonta, azaz jogosult a 2,5%-os bónuszra, amivel nem tud kalkulálni a TKM mutató, mivel ők úgy veszik, hogy 210.000 forint az éves díj.

2. A TKM mutató mindenkit 35 évesnek néz. Viszont aki 55 éves korában köti meg ezt a szerződést, az megkapja a 128%-os bónuszt.

Ez a két pont nyílvánvalóan elég erőteljesen csökkenti a TKM értékét, amivel máris alacsonyabb a hozamvesztése a szerződésnek.

Ezen felül a cikkben a szerző a legdrágább TKM mutatóval akar számolni, ami egyrészt igazolt, hiszen 40-60%-os kötvény-részvény arányt ír, másrészről megint hibás, hiszen utána beszél kockázatminimalizálásról és elfelejti megemlíteni, hogy a kötvény alapok olcsóbbak (20 éves TKM ennél a szerződésnél: 2,71%).

Ha a befektetésünk költségek előtt hoz 6,5%-ot (ez már egy igen erős átlagos hozam, 60% részvény és 40% kötvény esetén) akkor havi 30 ezres befizetést alapul véve 10 év után 3,66 millió forintunk lesz, 20 év után pedig 8,75 millió forintunk.

Ez hülyeség úgy ahogy van, mivel kizárólag önigazolni akar, de nem számol a fenntebb említett bónuszokkal és a szerződés sajátos paramétereivel.

5,5%-kal számolva 10 év után lesz 4,77 milliónk, 20 év után pedig 12.92 millió forintunk.

A unit linked esetében 10 év alatt ilyen összeg mellett a kamatokkal együtt lesz az állami támogatás durván 750 ezer forint, vagyis a teljes végösszeg 4,41 millió forint.

20 éves szerződés esetén 1,75 millió lesz az állami támogatás teljes összege a kamatokkal együtt. Vagyis visszakapunk a unit linked biztosításunkból 10,5 milliót. (Az állampapírból ugye 12,92 milliót kaptunk vissza adójóváírás nélkül is.)

Minden költséget és bónuszt hozzászámolva az Uniqa szerződéséhez 0% indexálással 6%-os hozammal:

10 éves szerződésnél (nincsen értelme 10 évről beszélni, ha a nyugdíjkorhatár elérése még 10 év (összesen 20év) lenne):

4.901.724,- forint

20 éves szerződésnél:

12.454.502,- forint

Azt gondolom, hogy attól mert valaki nagyon ügyesen megtanult kamatos kamattal számolni, és alap szinten kivonni, még nem biztos, hogy érdemes félrevezetni az embereket. Azért vagyok pipa, mert olyan szintű általánosítás folyik azon a blogon ezekkel a termékekkel kapcsolatban, hogy az hihetetlen. Folytassuk?

Ha pedig NYESZ számlát nyitunk hasonló paraméterek mellett és az ott vásárolt befektetési alap éves alapkezelői díja, azaz költsége csak 2%, akkor ha szintén feltételezünk egy 6,5%-os átlagos hozamot költségek előtt, 11,56 milliónk lesz, plusz 2,3 millió az állami támogatás a kamatokkal.

Nem kétlem, hogy itt nagyjából helyes a számítás. Viszont a leglényegesebb körülmény megint kimaradt:

NYESZ (és Önkéntes Nyugdíjpénztár) esetében a mindenkori nyugdíjkorhatár számít. Ma 65 év, de ha menet közben 70-75 év lesz, akkor tolódik a szerződésed kifizetési ideje. Nyugdíjbiztosításnál törvényben van rögzítve, hogy a szerződés aláírásának pillanatában érvényes kórhatár számít, hiába emelik menet közben. Vagyis 65 éves korodnál (vagy ha előbb jutsz bármilyen ok miatt nyugdíjas állapotig) megkapod a pénzed.

TBSZ-ről

Nem rossz dolog a TBSZ, de nem minden élethelyzetre alkalmas (szembe azzal, amit ez a blog hírdet folyamatosan):

3 vagy 5 éves lekötési időszakra lehet megkötni. A szerződésre csak a megkötés évében lehet pénz behelyezni, tehát ez a szerződés önmagában alkalmatlan arra, hogy 10-20 éven keresztül minden hónapban elhelyezzük rajta az említett 30.000 forintot. Ez azt jelenti, hogy rendszeres díjfizetés mellett minden évben kellene egy teljesen új számlát nyitnod egy másik pénzintézetnél és oda fizetned. 5. évre 5 pénzintézetnél lenne 5 számlád (mekkora káosz). 5 helyre kell fizetned a számla (amúgy kedvező költségeit).

Ha 5 éveset kötsz, akkor 5. év után lejár a szerződés és köthetsz egy ÚJ szerződést! Ez azt jelenti, hogy nem a mai feltételekkel fogod tudni tovább örökíteni a pénzed, hanem az akkoriakkal. Ezt ki tudja garantálni, hogy egyáltalán fog e létezni akkor ez a termék ugyanezekkel a költségparaméterekkel? Nem egy olyan befektetési számlakonstrukciót tudok neked mutatni, ami megélt 4-6-7 évet és után vége volt. A nyugdíjbiztosítási szerződés garantálja az aláírás pillanatában ismert költségeket és bónuszokat. Ezek nem változnak menet közben és végig egy helyen van a pénzed. Nem neked kell minden évben új pénzintézet után nézned.

Másik komoly problémám a hozam kérdése:

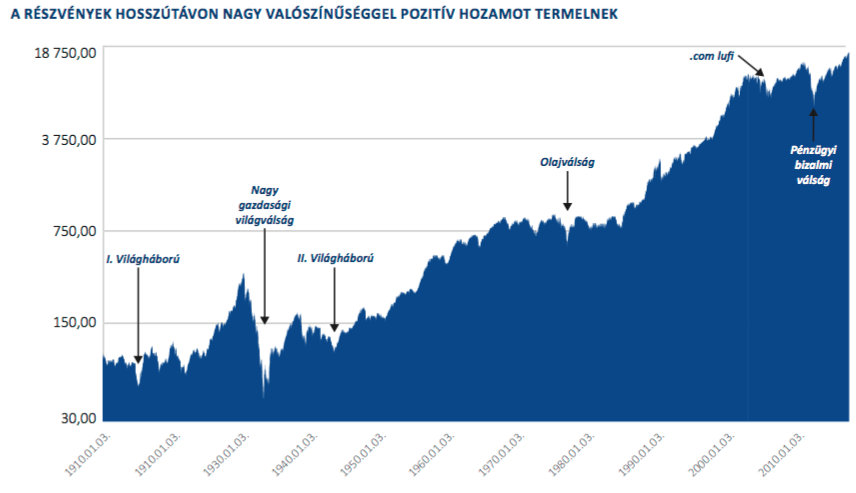

Ugyanis a TBSz fix szerződés fix tartamra. Ez azt jelenti, hogy ma x árfolyamon vásárolod meg a papírokat, majd y árfolyamon adod el (most ebből vegyük ki a prémium állampapírokat, amiket a blog megemlít és amit már most vezetnek ki...). A részvény és kötvénypiacok bebizonyították, hogy 10 év feletti időtávban ritka esetektől eltekintve növekedő pályát járnak be.

Ez számodra azért lehet probléma, mert elemi érdeked, hogy az x árfolyamon megvásárolt papírt szabadon az általad meghatározott időpontban adhasd el és ne kötelezően "dobják ki". Ugyanis amikor a TBSZ lejár, akkor az akkori árfolyamon kell újra befektetned. Akkor van ciki, amikor ugyanoda helyezed a pénzed, mint 5 évvel ezelőtt, csak akkor megtudtad vásárolni 2,4-es árfolyamon, itt meg kénytelen vagy 5,4-as árfolyamot kifizetned. Megéri?

És még ezen felül

A TBSZ számla lakossági megtakarítások körében egyszerűen alkalmatlan egy nyugdíjprogram felépítésére jellegéből adódóan. Sajnos a szerző soha nem veszi figyelembe az átlag ember pénzügyi pszichológiáját. Egy termék, amihez 5 év múlva hozzányúlhatsz (de 20 évig akarsz félretenni) az esetek 99%-ában bukott termék, hiszen az első adandó alkalommal 3/5 év az ügyfél fel fogja venni a pénzt és elkölti valami másra, aztán jobb esetben újra kezdi a folyamatot. De tegyük fel, hogy annyira erős a nyugdíj iránti vágy (kétlem), hogy 20 évig következetesen mindig félretesszük a nem kötelező pénzt. Még mindig ott van, hogy minden évben újra kell kötni szerződést, ami újabb macera, ráadásul egy idő után elfogynak a "legjobb" ajánlatok és kénytelen az ügyfél rosszabb ajánlatot elfogadni, mert nincs más lehetősége.

Egyébként nagyon örültem volna egy komoly írásnak, amiben a saját véleményét tényekre alapozva mondja el és minden oldalról közelít. Szerintem ez az ügyfelekkel és az olvasókkal nem korrekt, hogy rávágjuk valamire: Ez szar, csak mert.

:::

Kérdésed van? írj bátran: szarvas.norbert@iflgroup.hu