Az origon megjelent ma egy cikk a magyarországi albérletárak emelkedésével kapcsolatban. Innen megtudhatjuk, hogy például Debrecenben a havi átlagjövedelem 68%-át kell albérletre fordítani. Ez valami hihetetlenül magas arány. Sajnos az ország keresettebb részein hasonlóan nyomasztó a helyzet. Így kénytelen vagyok én is elővenni az örök dilemmát: saját lakás vagy albérlet? Számos megmondó oldalon találkoztam ezzel a kérdéssel. Általában az albérlet pártiak a rugalmasság-olcsóság érvrendszerrel próbálnak meggyőzni. De valóban rugalmasabb és olcsóbb az albérlet a mai magyar viszonyokhoz igazítva? Át lehet ültetni más kultúrkörök ideológiáját (lásd: USA, ahol szinte minden városlakó albérletben lakik) hazánkba? És mi köze van mindehez Thomas Piketty francia közgazdásznak, aki megírta a Tőke a 21. században című sikerkönyvét?

Albérlet vs saját lakás

Nem szeretem a kultúrális összehasonlításokat két nem azonos kategóriájú nemzet között. Ennek olyan egyszerű okai vannak, mint országterület, népességszám, átlagjövedelem, popularizmus. Amerikai szokásokat nem szerencsés magyar szokásokkal összehasonlítani. Ha egy átlagos amerikai városlakónak a mozgását megfigyeljük, akkor számunkra világossá kell válnia, hogy a rugalmasság náluk teljesen mást jelent, mint nálunk. Ugyanis nem ritka, hogy egy New York-ba költöző átlagos amerikai fiatal két-három magyarországnyi területen utazott át, mielőtt megérkezett a városba. Nálunk kevésbé megoldható az "otthonról" való munkabejárás. Ellenben Magyarországon átlagosan 1 óra alatt autópályán el lehet jutni egyik nagyvárosból (ahol laksz) egy másik nagyvárosba (ahol dolgozol). Rövid következtetésként azt tudnám leszűrni, hogy Magyarországon (elenyésző kivételektől eltekintve- ritka, hogy valaki Debrecenből jár Győrbe dolgozni...) teljesen mást jelent "rugalmasan" élni.

Olcsóbb lenne az albérlet? Nézzük meg mai friss adatokkal! A cél ingatlan Budapesten található a VIII. kerületben (találomra). Megpróbáltam 50-60 nm közötti lakást találni ugyanazon a környéken. Egyik eladó, a másik bérelhető.

Albérlet:

A területen találtam 73.000/hó és 453.000/hó ajánlatot. 100.000/hó alatt volt 9 ajánlat. 130.000 forint felett viszont több, mint 40 azon az oldalon, amin kerestem. Így vehetünk átlagnak 130.000,-/hó átlagos albérletárat a keresett kategóriában. Ez azt jelenti, hogy az átlagosnak mondható kaucióval le kell tenni az asztalra 1 hónap leforgása alatt 4x 130.000,- forintot, ha ott akarunk élni. Ez 520.000,- forint azonnali kiadást jelent. Cserébe kaphatunk teljesen üres lakást vagy berendezettet. Túlmenően az "ízlés kérdésén" anyagilag sem mindegy, hiszen egy berendezendő ingatlan újabb százezreket, milliókat jelentene azonnal. Ráadásul amennyiben te bútorozod be, akkor könnyen nehéz helyzetbe kerülhetsz, amikor tovább szeretnél költözni és a nyakadon maradt egy komplett berendezés. Albérletet felújítani a biztonsági festésen kívűl nem éri meg, hiszen bármikor elköltözhetsz onnan.

Saját lakás:

A saját lakás ezen a környéken található 7M forintért és 39,5M forintért is. Klikkelgettem és rengeteg lakást találtam 9-13 millió forintos tartományban. Szerintem nem érdemes tovább lapozgatnom, mivel a lehető legoptimálisabb megoldást próbáljuk megtalálni. Próbálom kizárni a luxust az albérletek és a saját lakás opciókból is. Úgy látom, hogy 11,9M forintos lakás kiadható ezen a környéken azonos paraméterekkel 130.000,-/hó-ért. Így számoljunk ezzel. A legnagyobb baj, hogy megszűnt a gazdasági világválságnak köszönhetően a 100%-os finanszírozás. De legalább a válságnak és a kormányzati gazdaságpolitikának köszönhetően sokkal olcsóbbak lettek a forint alapú hitelek. Ahhoz, hogy saját lakásról merjünk álmodni, két lehetőségünk van:

1. rendelkeznünk kell minimum 20% önerővel.

2. a család segítségét kell kérni, és valakinek az ingatlanját be kell vonni a projektbe. Ugyanis a törvény azt mondja ki, hogy az összes bevont ingatlan HBÉ értékének a 80%-a finanszírozható jelzálogalapú hitelfelvét során. Ez azt jelenti, hogy 11,9M forintos érték esetén megkaphatunk 9.520.000,- forint hitelt. Viszont ha a szülők odaadják az ingatlant (minden kockázatot ismerve és vállalva), aminek az értéke 10M forint, akkor a két ingatlanra (amennyiben minden más feltételnek is megfelel a hitelfelvevő) összesen 17.520.000,- forintot lehet felvenni. Ebbe a keretbe már belefér a szükséges 11,9M forintos saját ingatlan önerő nélkül.

Hitel:

Nézzük a második lehetőséget szerintem. Tapasztalataim szerint a családok lehetőség szerint össze szoktak fogni a "jó cél érdekében". A hitelt direkt nem a legjobb feltételekkel számolon. Inkább egy piaci átlagos értéket próbálok megadni nektek, mivel egyértelmű, hogy azok az ügyfelek, akik a maximális kedvezményekhez szükséges háttérrel (jövedelem, vagyon) már rendelkeznek, azok nem kényszerből gondolkodnának albérletben.

Egy átlagos családnak 20 évre változó kamatozással (ez menet közben folyamatosan változhat és változni is fog) jelenleg 5,1%-os kamattal tudnék hitelt közvetíteni. A legtöbb ügyfelemnél viszont sikerült 4,2% alá is mennünk az elmúlt hónapokban. Számokban ez az 5,1% azt jelenti, hogy havonta 79.860,- forintot kellene jelen állás szerint fizetni. Ha 5 évre fixálni szeretnénk a hitelünket, akkor 6,29% mellett 88.610 forintot kellene vállalni. Én most az 5 éves fix konstrukcióval fogok számolni, mivel ezt garantálni tudjuk 5 évig. Pont úgy, mintha aláírnál egy 5 éves garantált albérleti szerződést. Amikor lejár az 5 év, akkor a hitel is drágulhat és az albérletre sincsen garancia, hogy nem lesz jóval drágább számodra.

A számokból már jól látszik, hogy lényegesen olcsóbb hitelből ingatlant vásárolni és gyakorlatilag a bank "albérletében" élni, amit idővel kifizetsz, mint valaki másnak a lakásában lakni, ami soha nem lesz a tied.

5 éves periódusban ez azt jelenti, hogy albérletre kifizetsz 7,8M forintot, míg az 5 éves garantált hitelre 5.316.600,- forintot. Ez 2,5M forint különbséget jelent. Persze az igazsághoz két dolog hozzátartozik, amit mérlegelned kell:

1. 5 év után jelen esetben a hitel nem jár le, hanem még tartani fog 15 évig (nem nem változtatsz a konstrukción).

2. 5 év után vagy maradhatsz az albérletedben megemelt havidíjjal vagy új lakás után kell nézned. Az új lakás lehet megint albérlet (nincsen garancia, hogy olcsóbban találsz) vagy 5 év múlva kezdesz bele a saját lakás projektbe. Az biztos, hogy 5 év múlva is élned kell majd valahol, ami pénzbe fog kerülni.

A különbség:

Ne feledkezzünk el a két példa közötti havonta megmaradó közel 41.390,- forintról sem! Szerintem a legéletszerűbb a mai magyar viszonyokkal számolva, hogy ez a pénzt pont "jól jön" a mindennapi életedhez. Ideális esetben viszont a megmaradó összeggel is tudunk kicsit játszani és okosan felhasználni. Ilyen jó megoldás lehet kötni 2x20.000 forintos 5 éves lakástakarékpénztárat (ha már össze akarjuk hangolni a konstrukciót). Ez számodra azt jelentené, hogy amikor lejár az 5 éves hitelkamat periódus, akkor a lakástakarékpénztárból garantáltan rendelkezésedre fog állni 2x1,5M forint. Ezt a 3M forintot betörlesztheted a hiteledben, amivel jelentősen csökkeni fog az akkor újraszámított hiteled törlesztőrészlete vagy tovább is gondolkodhatsz (lehetőség szerint).

Dönthetsz úgy, hogy a 3M forint lakáscélra felhasználható vagyon pont egy kisgarzon önerejét jelenti. Befektethetsz még egy ingatlanba (Figyelem: az ingatlanbefektetés kockázatokat rejt és nem mindenkinek megoldás. Érdemes több lábon állni, viszont most az egyszerűség kedvéért vonom össze a dolgokat. Bonyolultabb tervezés miatt beszéljünk személyesen). Persze erre sokan kérdezhetnék, hogy miért jó újabb hitelt felvenni és eladósodni? A legnagyobb hibát ott követik el az emberek, hogy rosszul mérik fel a lehetőségeiket. Hiába van 3M forintod, ha a renedlekzésre álló egyéb vagyonod nem elegendő finanszírozni az új lakás felújítását illetve a rendelkezésre állási időben keletkező költségeket (rezsi, illeték). Tehát ez a folyamat nem olyan egyszerű, mint ahogyan sokan hiszik. Attól, mert van 3M forintod, még nem biztos, hogy van elég pénzed egy saját lakásra. De tegyük fel, hogy minden kockázattal tisztában vagy és képes lennél belevágni.

Ebben az esetben 5 év múlva a következő lenne a helyzet:

1. Van egy mai értéken 11,9M forintos ingatlanod, amire fizetned kell továbbra is a havi törlesztést. Mivel a törlesztés része a tőketartozás csökkenése, ezért évről évre növekszik a vagyonod. Ez mit jelent? Tegyük fel, hogy 7 év múlva elakarod ezt a lakást adni. A tőketartozásod a 7. év végén 9.378.930 forint (változatlan kamatokkal számolva). Az ingatlant sikerül eladni 12.9M forintért (ami az ingatlanárak változását figyelembe véve Budapesten az elmúlt 20 évben egyáltalán nem tűnik lehetetlennek). Miután a bankod kifizetted (tőketartozás+ legrosszabb esettel számolva 2% végtörlesztési díj= 9.566.509,-), marad a kezedben 3.333.491,- forint. Magyarul 7 évig laktál valahol, aminek fizetted a költségeit és mégis maradt a kezedben egy jelentősnek mondható összeg.

2. 5 év múlva a lejárt 2 lakástakarékpénztárból származó 3M forintból veszel egy 8 M forintos kisgarzont hitelre. 5M forint hitelre van szükséged, aminek a havi törlesztése ugyanazokkal a feltételekkel számolva (5 éves fix kamat, 20 évre, átlagos család) : 37.220,- forint. Én azt gondolom, hogy Budapesten egy ilyen kisgarzont 50.000 forintért 5 perc alatt ki lehet a mai állapotok alapján adni albérletbe. Ez azt jelentené, hogy havonta 12.780,- forint "nyereséged " keletkezne. Tegyük fel, hogy két év múlva (mától 7 év) ezt a lakást is el akarod adni. Két év alatt kerestél 306.720,- forintot. Ez lenne a te nyereséged, de a valóságban ez számodra veszteséget jelentene. Ugyanis ez a 306.720 forint nem fedezi szerintem a lakásvásárlással járó illetéket illetve az alap felújítás költségeit. Szerintem 50.000 forintnál lényegesen magasabb összegért lehetne egy ilyen lakást kiadni, de most direkt megyek "tutira".

Viszont a lakást el tudod adni 9M forintért. A banknak tartozol 4.738.738,- forinttal+ 2% végtörlesztési díj= 4.833.512,-

Így a zsebedben marad bruttó 4.166.487,- forint.

A két manőverrel a vagyonod a jelenlegi 0 forintról 7.499.978,- forint lett. Közben a saját lakásodban lakhattál és vagyont halmozhattál fel. Amennyiben nem ezt az utat választottad volna, hanem továbbra is fenntartod a két lakást, a vagyonod évről évre növekedett volna (már csak amiatt, hogy csökken a tőketartozás).

3. Amennyiben albérletben laktál volna ebben a hét évben, akkor változatlan állapotokkal számolva 7x12x130.000 forintot fizettél volna ki úgy, hogy abból egy fillér sem maradt a zsebedben. 10.920.000,- forint. Így ebben a verzióban nem halmoztál fel ugyanannyi ráfordítással (havi 130.000,- forint) semekkora vagyont sem.

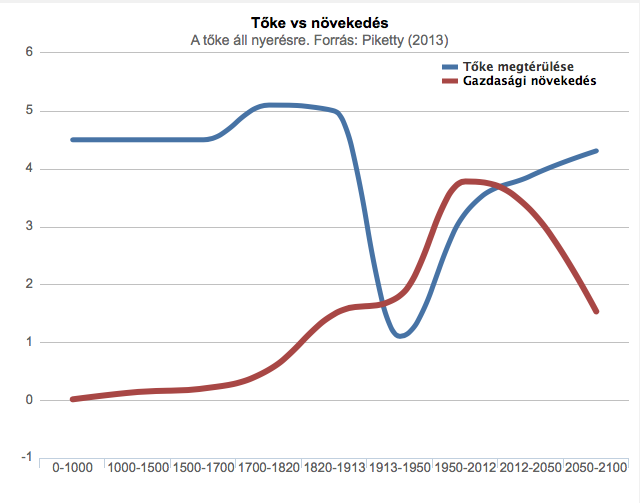

A tőke gyorsabban nő

Thomas Piketty francia közgazdász a Tőke a 21. században című könyvében olyan összefüggéssel él, amivel a gazdagok elképesztő ütenű gazdagodását magyarázza.

A képlet:

r (tőke növekedése) nagyobb, mint g (gazdaság bővülése)

A kutatásai alapján (szigorúan számadatokra támaszkodva) a tőke évente átlagosan 5%-al gyorsabban növekszik. Mi a tőke? A vagyon, amid van és amit hajlandó vagy valamibe befektetni. A világ tőkéje gyorsan növekszik, gyorsabba, mint a gazdaság. Ez azt jelenti, hogy akinek már van tőkéje (befektetni való pénze), annak a vagyona gyorsabban növekszik. Ebből következik, hogy azok a gazdagok, akik a vagyonukat öröklik, egyre nagyobb mértékben lesznek gazdagabbak a társadalom többi részénél.

"Ez azt is jelenti, hogy akinek a múltból van már felhalmozott vagyona, az gyorsabban növekszik, mint mások bérből megkeresett jövedelme, így egyre nagyobb lesz az egyenlőtlenség azok között, akiknek vagyonuk van, és azok között, akik csak a bérükből élnek. Vagy ahogy ezt Piketty elég költőien megfogalmazza:"forrás index

A vállalkozó elkerülhetetlenül járadékossá válik és fölébe keveredik azoknak, akiknek nincs másuk, mint a munkaerejük. Ha egyszer létrejön, a tőke gyorsabban termeli önmagát újra, mint ahogy a kibocsátás növekszik: a múlt felfalja a jövőt

A vállalkozó elkerülhetetlenül járadékossá válik és fölébe keveredik azoknak, akiknek nincs másuk, mint a munkaerejük. Ha egyszer létrejön, a tőke gyorsabban termeli önmagát újra, mint ahogy a kibocsátás növekszik: a múlt felfalja a jövőt

Hogy ennek mi köze az ingatlanokhoz?

Az átlagos emberek, akik átlagos pénzügyi tudással rendelkeznek és saját munkabérükből élnek (vagy örököltek egy kisebb összeget) behatárolt lehetőségeik vannak:

1. vagy elköltik a pénzüket

2. vagy megpróbálják befektetni

A második verzió számukra azért veszélyes, mivel nem rendelkeznek kellő információval a befektetések világával kapcsolatban és viszonylag szűkös lehetőségeik miatt ki vannak szolgáltatva a szélhámos-rossz tanácsokkal kereskedő tanácsadokkal szemben. Így az átlag ember számára egyetlen kézzel fogható univerzális befektetés az ingatlanvásárlás marad, amiben viszonylag minimális kockázatot vállalva növelheti a vagyonát.

Ez viszont nem érdeke a rendszernek!

1. Nem érdeke az Államnak, hiszen a mai rövidlátó országvezetési stílusban lehetetlen előre tervezni 5-10 évvel. Mivel a társadalom és a politika az eredményeket ma akarja látni, ezért a mindenkori országvezetés kénytelen maximalizálni az adóbevételeket. És miből tudják jobban maximalizálni az adóbevételt? Ha az átlagos ember az adózott teljes jövedelmét-vagyonát azonnal adózni való eszközre/szolgáltatásra váltja be, vagy pedig hosszú évekre az ország szempontjából parkolópájára helyezi és kamatoztatja?

Talán nem véletlen, hogy ma Magyarországon ilyen szinten túl akarja a kormáynzat szabályozni a piacot és szinte ellehetetleníteni a hitelfelvételt az áltagos jövedelemmel bíró réteg számára. Miközben a vállalkozói réteg egyre többet kap meg, addig az átlagos embernek egyre nehezebb vagyont felhalmozni.

2. Nem érdeke a gazdagoknak, hiszen minél gazdagabb a társadalom, annál drágább a munkaerő. Minél többet keresnek a dolgozók, annál több elvárást támasztanak a munkáltatóval szemben (munkakörülmények, munkaidő, fizetés). Ráadásul generációs viszonylatban egyértelmű konkurenciát jelentene egy olyan megerősödött társadalmi réteg, akiknek a tagjai a vagyonukat saját családjuk több generáció során felhalmozott munkájából és eredményes vagyonkezeléséből szerezték. Ma is találunk erre számtalan példát, viszont a polgári családból származó átlagos emberek többgenerációs gazdagsága már nagyon ritka.

3. És nem érdeke az átlagos embernek sem!

Nem érdeke, ugyanis az átlagos ember nem tudja elképzelni a távoli jövőt. Nem tud több generációban gondolkodni, mivel ezt a lehetőséget már régen elvették tőle, aminek történelmi okai vannak. Miért mondjon le a saját jóléte egy részéről az ükunokái miatt, ha semmi garancia nincsen a jövőre nézve? A rendszer megtanította az embereknek a garanciát, csak nem magyarázta el nekik, hogy mi is az igazi garancia.

Konklúzió

Számos szakértő blogját, írását olvastam vagy véleményét hallottam. Mindig mindenki az olcsóságról és az azonnali megtérülésről beszél. "Miért olcsóbb az albérlet?", "miért drágább ez, miért jobb az"? Viszont vagyonfelhalmozásról nem nagyon esik szó. Pedig amit leírtam nektek lehetőség, az igazából a vagyonfelhalmozásról szólt. Biztosan vannak jobb befektetési lehetőségek, magasabb hozamok, de szerintem a vagyonfelhalmozás nem erről kell, hogy szóljon. A legtöbb ember pontosan a saját ábrándjai miatt nem tud sosem előbbre jutni. Elhitte, hogy a vagyonfelhalmozás mindig nyereséget jelent. Pedig nem erről van szó.

Nagyon egyszerű a kérdés:

Mit kell tennem ahhoz, hogy x év múlva y millió forint legyen a zsebemben?

Piketty-től megtudhattuk, hogy a vagyon jobban nö. Ez azt jelenti, hogy 1M forint gyorsabban tud növekedni, mint 20 ezer forint. Ebből következik számomra, hogy nem létezik abszolút nyereség. Sokan azért nem fektetnek be havi 20 ezer forintot 10 éven keresztül, mert senki nem garantálja nekik, hogy a 2,4 millió forint befizetésből lesz 3 millió forint. Azért pedig nem teszi be senki, hogy más használja a pénzt és még annyit se kapjon vissza, amit befizetett. Holott ez lenne a logikus lépés.

Vagyont kell felhalmozni és nem nyereséget!

Nem lebeszélni akarlak a nyereségről (isten ments!), viszont rá akarok valamire világítani:

Neked nincsen rokonod, akitől örökölsz. Csak magadra számíthatsz és nincsen felhalmozott vagyonod. 10 évig félreteszel havi 20 ezer forintot és a végére 300.000 ezer forint hozamod volt rajta. Sokan ennek nem örülnének, de teljesen mindegy, ugyanis:

Másnap befekteted 5%-os éves kamatra ezt a pénzt, melyik lesz a te vagyonod?

1. 2,4 millió forint, amit minden hónapban 10 évig félretettél

2. 300.000 forint hozamod, amit 10 év után kaptál?

Az egyikből 120.000 forintot kapsz 1 év után, a másikból 15.000 forintot.

Pontosan emiatt a tény miatt szoktam megmosolyogni azokat a véleményeket (gyakorlatilag sokak véleménye), akik szerint a unit linked egy rendkívül rossz termék. Lehet, hogy drága termék, de nem rossz. Ugyanis a unit linked tökéletesen alkalmas vagyon felhalmozására. Ez nem azt jelenti, hogy nyereségre is alkalmas (főleg nem 10 éves távlatban). Viszont a havi csekk kötelez téged arra, hogy fizess. Pont az van meg benne, ami a legjobb befektetési lehetőségekben nincsen meg: Kötelező fizetni. Kötelező, ezért fizeted. Nekem pontosan ezért van unit linked termékem is ( ismétlem: fontos hogy több lábon éljél). 10 évben gondolkodtam mikor megkötöttem, havi 25 ezret fizetek be és nem a hozamokért csinálom. Én azt akarom, hogy biztonságos helyen legyen a pénzem (biztosítónál), legalább annyit kapjak vissza, amennyit befizettem (eddig teljesül) és kötelező legyen fizetni, ha nem akarok hatalmasat bukni (visszavásárlási érték). 10 év múlva ebből a termékből lesz egy vagyonom, amit aztán jobban fogok tudni kamatoztatni, mintha ezt a pénzt ad hoc jelleggel pakolgattam volna ide-oda 10 évig.

Most kockáztattam, mert leírtam, hogy unit linked és ilyenkor van egy ősrobbanás a kommentekben. Mivel a témát nem akarom, hogy elvigyétek, ezért a kommentekben törlöm a unit linked-ekkel foglalkozó beszólásokat. Nem erről van szó. Ez csak egy példa volt.

Akármit csinálsz, gondolkodj vagyongyarapodásban és ne engedd, hogy a figyelmed a hozamra terelődjön.

Munkám miatt rengeteg sikeres vállalkozó ismerősöm-ügyfelem van. Akiknek már van pénze és egy sikeres vállalkozása, azok ugyanazt felelik a kérdésemre:

"Ha van 3 millió forintod, akkor hova fektetnéd be?"

"Norbi, ezt a pénzt jobban meg tudom forgatni, mintha berakom egy bankbetétbe. Ugyanis pontosan tudom, hogy ennyi pénzből hogyan lehet többet csinálni. Új vállalkozásba fektetném vagy beraknám a mostaniba. Esetleg ingatlant vennék. Bármibe fektetnék, aminek értéke van ma és lesz holnap is. Engem nem a hozam érdekel, hanem a vagyon" (ez egy összesített általam megírt szöveg azok alapján, amit válaszolni szoktak nekem. Nem vettem el belőle és nem is raktam hozzá).

:::

Kérdésed van? Írj: szarvas.norbert@iflgroup.hu

Az utolsó 100 komment: