Az origo lehozott egy zseniálisan bugyuta fizetett PR cikket, amiben annyi demagóg karaktert üt le Kovács Gábor szerző (külön gratuláció), ami mellett már nem tudok elmenni szó nélkül. Persze nem a cikk a fő problémám, aminek túl sok köze a valódi tájkoztatáshoz-oknyomozó riportokhoz nincsen, hanem a mögött elv, amit a Bankszövetség és az illetékes kormányzás megálmodott a hitelközveítétssel kapcsolatban. Persze hozzászokhattunk már ahhoz, hogy hitel témában mindig a közvetítők játszák el a balek szerepét. Elég Csányi úr pár évvel ezelőtti kirohanására gondolni, aki szent meggyőződéssel lenyilatkozta, hogy a közvetítői hálózatok a felelősei a japán yen alapú természeti katasztrófaszerű hitelek elterjedésével kapcsolatban. Már akkor is leírtam, hogy a Yen-király (Csányi Sándor) csak azt felejti el, hogy a közvetítő csak közvetíti azokat a szerződéseket, amiket a bank engedélyez. Nem a hálózatok találták ki a Yen hiteleket, sem más deviza hiteleket, hanem a Csányi félék. Na nézzük miért sántít a mostani történet?

Az origo lehozott egy zseniálisan bugyuta fizetett PR cikket, amiben annyi demagóg karaktert üt le Kovács Gábor szerző (külön gratuláció), ami mellett már nem tudok elmenni szó nélkül. Persze nem a cikk a fő problémám, aminek túl sok köze a valódi tájkoztatáshoz-oknyomozó riportokhoz nincsen, hanem a mögött elv, amit a Bankszövetség és az illetékes kormányzás megálmodott a hitelközveítétssel kapcsolatban. Persze hozzászokhattunk már ahhoz, hogy hitel témában mindig a közvetítők játszák el a balek szerepét. Elég Csányi úr pár évvel ezelőtti kirohanására gondolni, aki szent meggyőződéssel lenyilatkozta, hogy a közvetítői hálózatok a felelősei a japán yen alapú természeti katasztrófaszerű hitelek elterjedésével kapcsolatban. Már akkor is leírtam, hogy a Yen-király (Csányi Sándor) csak azt felejti el, hogy a közvetítő csak közvetíti azokat a szerződéseket, amiket a bank engedélyez. Nem a hálózatok találták ki a Yen hiteleket, sem más deviza hiteleket, hanem a Csányi félék. Na nézzük miért sántít a mostani történet?

Magyarországot hitelezési cunami súlytotta az elmúlt években, aminek eredményeképpen több tízezer károsultkeresi a felelőst. Nyílván a bankszövetség, a bankok vagy az Állam nem fogja bevallani saját feelősségét, helyette egymásra mutogatnak. A nagy "tisztogatásnak" a következő állomása a "hibáslista" kijelölése. A népnek eredmény és garancia kell, hogy a jövőben nem fogják őket ilyen szinten átverni. Ezt a garanciát most abban találják meg a szereplők hatalmas egyetértéssel, hogy a közvetítőket fogják viszza. Azokat a közvetítőket, akik puszta létezésükkel árazási versenyre késztették a bankokat...

"Maximum két százalék közvetítői díjat kaphatnak az ingatlanhitel-közvetítők (például az ingatlanközvetítők, akik a lakás mellé gyakran hitelt is eladnak a vevőiknek), ha a parlament megszavazza a gazdasági minisztérium törvényjavaslatát. A Bankszövetség egyetért a tervezettel, szerintük az ingatlanhitelek árát megemeli a túl magas közvetítői díj. Az egyik ingatlanközvetítő szerint a díj lecsökkentése után akár drágulhatnak az ingatlanhitelek." origo

Persze, hogy egyet értenek a tervezettel, hiszen egy ilyen közvetítői jutalék plafon befogná a közvetítők száját, miközben ugyanazért a munkáért kevesebb pénzt kellene kifizetni-többet lehetne megtartani. Most tényleg elhiszitek, hogy azért olcsó vagy drága a hitel, mert a közvetítő jutalékot kap a banktól?

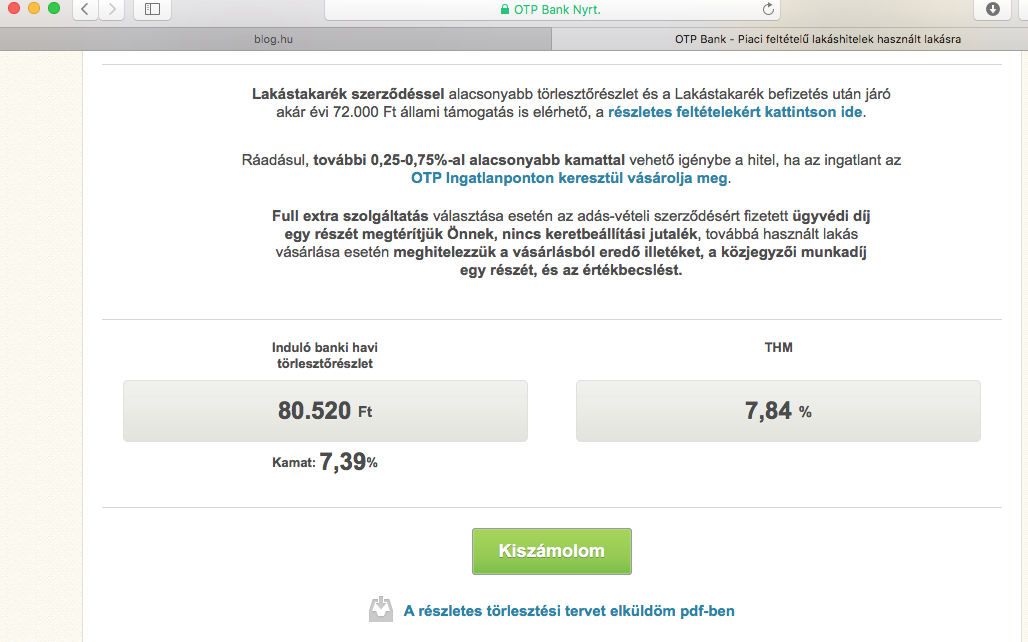

Számoljunk:

10M forintos jelzáloghitel 20 évre. Mai kamattal az OTP banknál :

Ez azt jelenti, hogy normális esetben (a kamat drágulását nem számolom bele, ami valószínűsíthető a következő 20 éven belül) 240x 80.520 forintot fizet az ügyfél a 10M forintos hitelre vissza. 19.324.800,- forint. Egy átlagos közvetítő vállalat 10M forintos hitel esetében 300.000 forintot kap jutalékként, amit cégtől függően szétoszt a közvetítői hálózatában a szinteknek megfelelően. Ha egy percre elrugaszkodunk az átlagos bérhez viszonyított nagyságon, akkor feltehetjük a kérdés:

Most tényleg 300.000 forintos kifizetett jutalék miatt lesz drágább a hitel, mikor a bank a példában 9,3M forint nyereséget könyvel el?????? Most ezek után tényleg ebben látja bárki a fő problémát, és indokolja a bank árazási gyakorlatát?

300.000 sok vagy kevés? Mindjárt megválaszolnom nektek szakmailag is egy másik pontban. Viszont ilyenkor érdemes elgondolkodni, hogy a parlamentben és a különböző bizottságokban mennyiért üldögélnek az emberek (500.000-1.000.000,-) és más szakmákban is ki mennyit keres. Tudom polgárpukkasztó kimondani, hogy ez a pénz nem sok, de így van. Be is bizonyítom nektek...

"A bankokon kívüli hitelközvetítői rendszer korábban lényegében szabályozatlan módon működött, mondta Kovács Levente. A problémás devizahitel-portfolio felépítésében ilyen módon meghatározó szerepet játszottak a hitelközvetítők. Díjaik a devizahitelezés elterjedésének időszakában több esetben a hitel 5 százalékát is meghaladták, ami egyetlen kiközvetített hitel esetében is összevethető egy átlagos magyar család teljes havi jövedelmével." origo

Nagyon álságos és demagóg bármilyen szakma keresetét az átlagbérhez viszonyítani. Álságos, hiszen a piacot a kereslet és kínálat törvénye uralja, nem pedig a Bankszövetség (mondjuk mostanában a Fidesz...). Mindenkinek annyit fizetnek, amennyit megér a munkája. A bankok nyílván azért fizettek a közvetítőknek, mert megérte nekik kifizetni a díjukat és ezzel megszerezni a hitelt (lásd példa: 9,3M forint nyereségért kifizetsz 300.000 forintot?). Mondja Kovács Levente, hogy a közvetítők a devizahitel-portfolio felépítésében komoly szerepet játszottak. Már értem, hogy ez az ember mit keres ilyen komoly pozícióban. Hihetetlen éleslátásról tanúskodik ez a nyilatkozat. Kemény belátni, hogy a hitelközvetítők hiteleket közvetítettek és mindig az adott időszaknak a legjobb ajánlataival próbáltak érvényesülni. Ilyen módon nem meglepő azért, hogy a devizahitelezés időszakában devizahiteleket közvetített a legtöbb közvetítő. Hangsúlyozom, hogy a közvetítők csak azt tudják közvetíteni, amit a bankok megengednek. Ha rossz a konstrukció, akkor először a bankot kéne elővenni, aztán másodjára is. Patt helyzet, hiszen az átlagos ügyfél úgy érkezik a közvetítőhöz, hogy már kezében van egy netről letöltött ajánlat. Hülyén vette volna ki magát, ha az ügyfél jön egy 50 ezer forintos CHF hitellel, míg a közvetítő rá akarja beszélni egy 80-100 forintos törlesztőjű forint alapú hitelre 2006-ban. A legtöbb ügyfél úgyis a CHF hitelt vette volna fel, maximum nem annál a közvetítőnél. A közvetítők nem istenek, szükős eszköztáruk van és időnként engedni kell a piaci nyomásnak, különben ügyfél nélkül maradnak.

"A mai napig az egykoron hitelközvetítők által értékesített hitelek a legdrágábbak és a legproblémásabbak is, véli a szervezet főtikára."origo

Nem szoktam ilyet írni, de ez egy orbitális hazugság. Olyan hantabanta, ami szofisztikáltabb országokban azonnali lemondást jelent. A közvetítők az interneten is publikus banki ajánlatoknak az árazásával indulnak. Maximum bizonyos megegyezések által ennél olcsóbban (kamatkedvezmény, kezdeti költségek) közvetítheti a hitelt a saját jutalékának a kárára. Ugyanis amikor egy közvetítő plusz kedvezményt harcol ki az adott banknál, akkor a saját jutalékának egy részéről is lemond. Erről valamiért soha senki nem beszél. Nem hitel, de például amikor én az OTP lakástakarékpénztárat úgy kötöm meg az ügyfélnek, hogy nincsen számlanyitási díj (sok tízezer forint), akkor tulajdonképpen a saját jutalékom több mint felét (de van hogy a 75%-át) lemondom amiatt, hogy az ügyfél jól járjon. Én ugyanannyit dolgozok az ügylettel, mégis kevesebbett kapok. Ez Azt jelenti, hogy bizonyos esetekben több az utazási költségem, mint maga a jutalék egy ilyen szerződésnél.

8 éve vagyok pénzügyi tanácsadó , de olyannal még nem találkoztam, hogy egy hitel drágább lett volna a közvetítő miatt. A közvetítők között is árverseny van. Az ügyfelek nem hülyék. A legjobb ajánlatot akarják kiválasztani. Ráadásul a jobb közvetítők osztják a véleményemet, miszerint nem törlesztőrészletben, hanem kosntrukciókban gondolkodnak. 10-20 éves elköteleződésnél szinte másodlagos az első éves törlesztőrészlet. Az izgalmas, ami után fog bekövetkezni. Közvetítőként nekem nem az a feladatom, hogy a csillagokat lehozzam. Így a hitel árazása ugyanonnan indul, mintha az ügyfél maga menne be a bankba. Az én szerepem ott kezdődik, hogy előre megmondom melyik bankban fog hitelt megkapni (tudás és tapasztalat) és egyáltalán az ő elvárásaival milyen konstrukciót érdemes kérnie. Amint a hitel ki lett folyósítva, onnantól a közvetítő kiszáll a képből és a hitel ugyanúgy működik, mintha az ügyfél maga ment volna be a bankba. Innentől kezdve értelmezhetetlen állítás, hogy a közvetítők hitelei a legproblémásabbak és legdrágábbak.

Sőt! Arról miért nem értekezik a főtitkár, hogy amikor az ügyfél bemegy a bankba hitelt felvenni, akkor nulla kontaktal egy étlagos ügyfél lesz, míg a közvetítőnek megvannak azok a kontaktjai, akivel érdemben tudnak menet közben konzultálni és haladni? Arról miért nem esik szó, hogy pont a közvetítők akadályozzák meg egy hitelfelvételnél, hogy az ügyfél a legdrágább, legszarabb lakásbiztosítást kösse meg, vagy rásózzanak mindenféle terméket, mert azon a héten a fióknak éppen abból kell teljesítenie?

"Egy átlagos jelzáloghitelnél a közvetítői díj még a csökkentést követően is az egyszázezer forintot jóval meghaladó összeg lesz a Bankszövetség számítása szerint." origo

És ez miért releváns egyébként? Most ezzel akarnak mindenkit megnyugtatni? 100.000 forint az nem sok? Miért nem ingyen dolgoznak a közvetítők? Szerintem sokkal igazságosabb lenne.

Számoljunk megint:

Konkrét példám: Pár hete budapestiként segítettem egy tatabányai ügyfélnek saját lakáshoz jutni. Először leutaztam a konstrukciót átbeszélni (benzinköltség: 5.000kb). Eltelt másfél hét, amíg átgondolták. Ezután megint leutaztam (megint 5.000), hogy a papírokat aláírjuk. Majd kezdetét vette a hitelezés, aminek keretében több tucat emailt (ez pénzben nem, viszont az idő értékében kimutatható=munkaidő, ki fizeti meg?) és telefonbeszélgetés (tel. számlát ki fizeti meg?) vette kezdetét. Ha be kell mennem a bankba konzultálni az ügy miatt, az nekem utazással, várakozással és ügyintézéssel átlag 2 óra. Ennél a hitelnél (egyszerű volt) egyszer bementem átbeszélni a kosntrukciót, egyszer bevittem az anyagot, egyszer bementem átbeszélni az aktuális állást és egyszer bementem szerződéskötésre. Ez így cirka 8 óra volt. Ezt megint senki nem fizeti meg nekem. Ezen felül ugye fenn kell tartani egy irodát...stb. Számtalan mellékes költség amiről senki nem beszél. Ez a hitel 4M forint volt és én ezért kapok kb 50.000 forintot. Ha jól kiszámolja a Kovács Levente, akkor lehet megkérdezi tőlem, hogy levonva a járulékos költségeket miért érte ez meg nekem?

Nem sírni akarok, mert azért megérte. Hanem be akarom mutatni nektek a hitelközvetítés azon aspektusait, amiről mindenki mélyen kussol, pedig arról is beszélni kéne, ha a közvetítő pénztárcájában turkálunk. Jah és akkor a kontrukció összeállításáról és a banki ajánlatok beszerzéséről még nem is beszéltem... Az ügyfél mit nyert velem?

Gyorsabban haladt a hitelfelvétel, nem kellett állandóan bankba rohangálnia, pontosan tudta mikor mit kell csinálni és amikor elakadtunk (mert mindig van egy elakadás), akkor azonnal tudtam intézkedni. Ezen felül egy stratégiát kapott, hogyan fogja a hitelét a futamidő előtt a saját lehetőségeihez mérten úgy visszafizetni, hogy az már gazdaságos és biztos.

"Nem csak a közvetítők díját lenne érdemes visszavágni, de jó lenne, ha a közvetítők nagyobb felelősséget vállalnának a hitelezésben. Kovács Levente szerint jó lenne, ha a nem teljesítő hiteleknél (amiket a hitelfelvevő nem törleszt) a közvetítőknek vissza kellene fizetniük a korábban felvett sikerdíj egy részét." origo

Újabb hatalmas ferdítés Kovács Leventétől. A világ valóban úgy működik, hogy nagyobb felelősséget várhatunk el kevesebb pénzért? Én úgy tudtam, hogy minél nagyobb felelősség, annál nagyobb a pénz is. De még ez is csak okoskodás szerint. Ismétlem, hogy a kifizetett jutalékot a kereslet és kínálat dönti el (normális feltételek szerint). Egy jutalékmaximalizálással a kormány a Bankszövetség érdekei mellett köteleződne el, és hátat fordítana a szabad versengő piacnak. Amúgy innen üzenem Kovács Leventének, hogy a felelős hitelezés már régóta működik az országban (elég az általuk is elfogadott kódexre gondolni).

Nem tudom eldönteni, hogy Kovács Levente a szemünkbe hazudik vagy pedig ennyire nincsen tisztában a közvetítők munkásságával? Kovács kedvéért ismételjünk egy picit! A hitelközevítő nem helyez ki hitelt, nem bírálja el a hitelt. A hitelezés tevékenysége és ezzel a felelős hitelezés egyértelműen a bank feladata, amibe a közvetítőnek semmilyen szinten nincsen beleszólása. Ha a bank úgy dönt, hogy egy ügyfél a kódexben és törvényekben foglaltak szerint hitelezhető, akkor hizelt fognak kihelyezni függetlenül attól, hogy mit gondol a közvetítő. Innentől kezdve rendkívül primitív és megvezető dolog a közvetítőkön számon kérni a felelős hitelezést és a felelősségvállalást. Amúgy számos bankkal vagyok olyan szerződésben, hogy a nem teljesítő hitelek esetében a teljes jutalékot vissza kell fizetnem, illetve egy bizonyos %-os arányt meghaladó általam közvetített rosszul fizető adósok esetében a bank letilt és a továbbiakban nem vihetek hozzá ügyet. Tehát elemi érdekem a jól teljesítő adós már most is.

Mi a közvetítés?

Már szóba esett a közvetítéssel járó ügyintézésnek az idő és költség oldala. De ott kizárólag egy működő hitelt írtam le. Működő hiteleknél is egyértelmű, hogy kapacitásbeli maximuma van az ügyintézésnek. Egyszerre egy tanácsadó heti 10-nél több ügyletet biztosan nem tud menedzselni. Ráadásul a jutalékok kifizetései sem úgy történnek, ahogyan az átlagos ember Kovács szavai alapján elképzeli. Ugyanis kizárólag folyósítás után fizet a bank a saját számlazárási határidejével, ami nem azonos a közvetítő cég könyvelési határidejével. Ezért fordulhat elő, hogy a bank az ügyfélnek folyósít októberben, a közvetítő pedig csak decemberben kapja készhez azt a jutalékot, amiért már augusztus óta dolgozik. Valaki feltette már a kérdést, hogy addig miből él a közvetítő?

Bónuszként a folyósítás dátuma gyakran eltolódik. Most intézek egy olyan hitel ügyletet, aminél most járok utána, intézzük a papírokat, decemberben fognak leszerződni, de a folyósítást csak jövő májusra kérik. Ez azt jelenti, hogy én a jutalékot leghamarabb júniusban kaphatom meg.

És mi van azokkal az ügyekkel, amikor utazik a közvetítő, dolgozik, utánajár és a végén kapufa? Azt senki nem fizeti meg, senki nem akar róla tudomást venni. A valóságban a legtöbb ügyfél versenyeztet és dolgoztatja a közvetítőt. Nemrég volt nálam egy ügyfél, aki a blogon keresztül jelentkezett és valami nagyon okos hitelkonstrukciót akart a speciális helyzetére. Sok munkaórám volt benne, hogy utána járjak, vele 3x személyesen tárgyaljak órákat, beszéljek adószakértővel és összehozzunk neki egy komoly anyagot. Végül nem engem választott, de arra nem vette a fáardtságot, hogy egy sms-t rám bökjön, hogy sorry, de kösz a melót. Helyette eltünt, miután minden infót kiszedett belőlem. Ezekről soha senki nem beszél. Egy hitelközvetítő a jutalékát nem csak az adott ügyre kapja (nyílván fizikailag igen), hanem azokra a meg nem fizetett munkaórákra, amit foglalkozik az ügyekkel, ügyfelekkel.

Akkor mi van a duma mögött?

A hitelközvetítők az ügyfél érdekében megversenyeztetik a bankokat. Ha ők nem lennének, akkor a bankoknak nem kéne ilyen szinten kedvezményeket osztogatni, hiszen eltünne a piacról az a szakértői függetlennek mondott réteg, akik szaktudással és tapasztalattal meg tudják különböztetni a rossz és a jó ajánlatot (pillanatnyi helyzetet). Nem mondom, hogy minden hitelközvetítő jó szakember. De azt állítom, hogy pontosan ugyanolyan arányban, mint amilyen arányban a banki ügyintézők értenek a dolgokhoz...

Kovács mondott egy nagyon fontos dolgot, elszólta magát:

" A közvetítők nem vettek részt a devizahitelesek ezermilliárdos megmentésében, ezzel a megoldással a jövőben osztoznának a hitelek kihelyezésének felelősségében a bankszektorral, mondta a Bankszövetség főtitkára." origo

Magyarul a Bankszövetség lobbizik és megértő fülekre talál a kormányzatban, akik ezzel is akarnak kompenzálni a bankokat ért veszteséget. Tualjdonképpen egy szolgáltatási szektoron akarják mérsékelni a károkat, holott ez minimum jogtalan, ugyanis:

a hitelközvetítő egy fizetős szolgáltatást nyújt a bankoknak. Azt vállalja, hogy a bankszektor számára ügyfeleket visz, akik "vásárolni" fognak. A közvetítők azért nem vehetnek részt az ezermilliárdos megmentésben, mert a tízezermilliárdos nyereségekben sem részesültek. Az első példában számolt 9M forint nyereség sem a közvetítőké, hanem a bankoké. Ez olyan, mintha a BKV-nak fizetni kell kárpótlást az utasnak, mert lerobbant a busz és emiatt sok pénzt bukott az ügyfél, mert nem ért oda valahova, és a BKV elvárná, hogy a buszssofőr fizesse ki a kár egy részét. Holott a buszsofőr azt vállalta, hogy fizetésért cserébe A-ból B pontba juttatja el az ügyfelet. Az eszközt a BKV adta. Tetszik érteni?

:::

Kérdésed van vagy segítséget szeretnél?

írj: szarvas.norbert@iflgroup.hu