A tegnapi napon rendezték meg Budapesten a Kongresszusi Központban a második Budapesti Életbiztosítási Csúcstalálkozót, aminek keretében az elhangzottak szerint a magyarországi szakma legjelesebb 1000 képviselője volt jelen és hallgatta végig a nemzetközileg elismert biztosítási sztárok gondolatait. Mivel meghívtak erre az eseményre (amit ezúton is köszönök), ezért nem csak vaktában írok valamit, hanem a konkrét tapasztalataimat fogom veletek megosztani. Ennek az eseménynek másik vonatkozása, hogy Sanjay Tolani dubai sztárértékesítő magyar nyelvre szinkronizált könyvének (cím: 28.000) a bemutatása is. Mivel Magyarországon elsők között foghattam a kezembe ezt a könyvet, amit az Arab Emirátusokban a dubai iskolások számára kötelező olvasmánnyá tettek, ezért egy következő cikk formájában elmondom a konkrét véleményemet a könyvről. Reményeim szerint a mai napon ki is tudom olvasni:) Addig nézzük, mi az életbiztosítás valódi üzenete?

A tegnapi napon rendezték meg Budapesten a Kongresszusi Központban a második Budapesti Életbiztosítási Csúcstalálkozót, aminek keretében az elhangzottak szerint a magyarországi szakma legjelesebb 1000 képviselője volt jelen és hallgatta végig a nemzetközileg elismert biztosítási sztárok gondolatait. Mivel meghívtak erre az eseményre (amit ezúton is köszönök), ezért nem csak vaktában írok valamit, hanem a konkrét tapasztalataimat fogom veletek megosztani. Ennek az eseménynek másik vonatkozása, hogy Sanjay Tolani dubai sztárértékesítő magyar nyelvre szinkronizált könyvének (cím: 28.000) a bemutatása is. Mivel Magyarországon elsők között foghattam a kezembe ezt a könyvet, amit az Arab Emirátusokban a dubai iskolások számára kötelező olvasmánnyá tettek, ezért egy következő cikk formájában elmondom a konkrét véleményemet a könyvről. Reményeim szerint a mai napon ki is tudom olvasni:) Addig nézzük, mi az életbiztosítás valódi üzenete?

Magáról a rendezvényről

Amikor először megláttam rendezvény jegyárát (egész napos VIP belépő) 35.000+ÁFA, akkor nagyon komoly elvárásaim lettek. Szinte biztos voltam benne, hogy itt kizárólag profin előadott és megszerkesztett know-how fog landolni a zsebekben. Kicsit féltem attól, hogy a sokadik "hogyan csináld" féle kongresszusra érkezem, amin habzó szájjal figyelő "self-made milliomos akarok lenni" palánták fognak árgus szemekkel figyelni. Hatalmasat csalódtam! Gyakorlatilag a rendezvénynek 20-40%-ban sikerült teljesíteni az előzetes "elvárásaimat". És én ennek nagyon örülök. Többet kaptam ettől a naptól, mint egy kétnapos "mostmegváltomavilágot" féle életérzés. Szerintem, amit tanultam, az tovább fog tartani. Bloggerként kaptam a meghívást, de pénzügyi tanácsadóként voltam jelen. Nem a "hogyan" a kérdés, hanem hogy "miért" adjunk el életbiztosítást. Nem a termékről szólt a rendezvény, hanem a misszióról és a valódi hozzáadott értékről. Nyílvánvaló, hogy az emberek nem értik az életbiztosítás lényegét. A legtöbb értékesítő sem érti, hogy ez miről szól.

Nekem személy szerint két előadó tetszett igazán, a már "megénekelt" dubai Sanjay Tolani, aki egy hihetetlenül szimpatikus és rendkívül magasan képzett (ezt egyetemi diplomák sokaságával tudja igazolni) pénzügyi tanácsadó, a másik számomra leginkább "betalált" előadó az USA egyik legnagyobb életbiztosítási sztárja aka Sol Hicks, aki annak ellenére fellépett a rendezvényen, hogy rendkívül komoly vírust kapott el és még az eőladás előtt is orvost kellett hívni hozzá! A többi már történelem, ami ott történt, de erről még később mondok pár élményt!

Mi az életbiztosítás valódi üzenete?

Az első előadó, Helen-Eleni Gryparis görögországból érkezett hozzánk néhány érdekes gondolattal és egy átlagosnak mondható "az én utam" előadással. Helenről fontos tudnod, hogy három éve agytumort diagnosztizáltak nála, és kizárólag a biztosításnak köszönheti az életét. Innentől kezdve hivatása a kritikus betegségek biztosításának a terjesztése a világban. Az életbiztosítás életet menthet, hiszen általa olyan orvosokhoz jutthatsz el, akikhez ezidáig nem. Helen szerint a hit a legfontosabb, és ebben termékben az értékesítőnek kell leginkább hinnie, hiszen csak ezután tudja megfelelően átadni az üzenetet.

Bevallom, mindig felemelő és megríkató érzés olyan élettörténetét hallani, akit megérintett a halál és legyőzte azt. Két újraértelmezése nagyon megfogott, amivel kifejezi, hogy nincsen lehetetlen és nem létezik végzetes tévedés:

FAIL (kudarc) heleni értelmezése: First Attempt In Learning ( a hiba a fejlődés első lépése)

NO (nem): New Opportunity (új lehetőség)

"Senki nem szegenyedik el, ha életbiztosítási kötvényt vásárol"- Helen

Sanjay Tolani, aki egy számos olyan gondolatot osztott meg az emberekkel a maga nyers és lehengerlő stílusában, amivel sikerült az üzenetét "betalálni". Nyíltan bevallotta, hogy hiába a sok ezer megkötött életbiztosítási szerződése, véleménye szerint az emberek a mai napig nem értik, hogy mivel "foglalkozunk" (az életbiztosítási ügynökök), ezért mondják, hogy "nincsen szükségem rád". Nem az a lényeg, hogy mit csinálsz, hanem hogy miért! Számára ez nem munka, hanem egy misszió, amivel pénzt is kereshet. Az életbiztosítással segít az embereknek a nehéz helyzetekben. Ez a szakma a szeretetről szól. Az életbiztosítás is a szereteről szól, hiszen gondokosni akarunk a szeretteinkről, miután eltávoztunk. Sajnay egy nagyon erős példát hozott arra, hogy életbiztosítási ügynökként tőle miért nem várható el, hogy az embert gazdaggá tegye:

Sanjay Tolani, aki egy számos olyan gondolatot osztott meg az emberekkel a maga nyers és lehengerlő stílusában, amivel sikerült az üzenetét "betalálni". Nyíltan bevallotta, hogy hiába a sok ezer megkötött életbiztosítási szerződése, véleménye szerint az emberek a mai napig nem értik, hogy mivel "foglalkozunk" (az életbiztosítási ügynökök), ezért mondják, hogy "nincsen szükségem rád". Nem az a lényeg, hogy mit csinálsz, hanem hogy miért! Számára ez nem munka, hanem egy misszió, amivel pénzt is kereshet. Az életbiztosítással segít az embereknek a nehéz helyzetekben. Ez a szakma a szeretetről szól. Az életbiztosítás is a szereteről szól, hiszen gondokosni akarunk a szeretteinkről, miután eltávoztunk. Sajnay egy nagyon erős példát hozott arra, hogy életbiztosítási ügynökként tőle miért nem várható el, hogy az embert gazdaggá tegye:

"Ismered a Titanicot? Én nem azért jöttem, hogy megmuttassam hogyan kell megépíteni a hajót. Én a mentőcsónak vagyok, s minél nagybb a hajó, annál több mentőcsónak (életbiztosítás) kell".

Mi a legjobb befektetés? Ingatlan? Nem! " Buy today, die tomorrow"- Sanjay Tolani

Dale Martin amerikai sztárszakember, aki egy nagyon érdekes témáról osztotta meg a véleményét. "Bárcsak tudhattam volna". Veled is előfordult az életedben, hogy a fejedhez csaptál és mondtad: "Bárcsak tudhattam volna, mert akkor másképpen cselekedtem volna"? Higgyétek el, hogy a legtöbb biztosítással nem rendelkező ember, akit utolér a tragédia, pontosan ugyanígy viselkedik.

"Az embereket az érdekli, mi van a szívedben és nem az, mi van a fejedben"- Dale Martin

Solomon Hicks komoly vírusos fertőzéssel érkezett. A felkonfban elmondták, hogy nagyon szép hangja van, szokott is előadásain énekelni, de a betegsége miatt nem fog tudni. Megérkezett Hicks és látszólag senki nem szólt neki erről a tényállásról, mivel hatalmas erővel belekezdett és énekelt a hallgatóságnak. Valóban megérintett a hangja és az áradó energiája. Amikor megtudtam, hogy az általam valalaha látott legenergikusabb (pedig sok ilyen rendezvényen voltam már) előadó már 71 éves és ráadásul beteg, akkor nem akartam elhinni. Azt gondolom, hogy őt mindenkinek életében egyszer meg kellene hallgatnia. Persze az életbiztosítással kapcsolatban beszélt, de mégsem éreztem ezt hangsúlyosnak. Sokkal inkább ragadt meg bennem a tanítása az élet szeretetére és a felnemadás művészetére. Az ő öröksége: "Van hely a csúcson neked is".

Solomon Hicks komoly vírusos fertőzéssel érkezett. A felkonfban elmondták, hogy nagyon szép hangja van, szokott is előadásain énekelni, de a betegsége miatt nem fog tudni. Megérkezett Hicks és látszólag senki nem szólt neki erről a tényállásról, mivel hatalmas erővel belekezdett és énekelt a hallgatóságnak. Valóban megérintett a hangja és az áradó energiája. Amikor megtudtam, hogy az általam valalaha látott legenergikusabb (pedig sok ilyen rendezvényen voltam már) előadó már 71 éves és ráadásul beteg, akkor nem akartam elhinni. Azt gondolom, hogy őt mindenkinek életében egyszer meg kellene hallgatnia. Persze az életbiztosítással kapcsolatban beszélt, de mégsem éreztem ezt hangsúlyosnak. Sokkal inkább ragadt meg bennem a tanítása az élet szeretetére és a felnemadás művészetére. Az ő öröksége: "Van hely a csúcson neked is".

Ismered azt a személyiségi tesztet a fallal, amiben a tesztelő megkérdezi tőled, hogyan jutsz át a fal másik oldalára? Eddig azt hittem, hogy én is ismerem és jól alkalmazom a mindennapi életemben, munkámban. Sol egy más dimenzióba helyezte a kérdést: " A kérdés nem az, hogyan jutsz át rajta, hanem hogy mennyire akarod azt, ami a fal másik oldalán van". A győzelem belülről indul, ha van okod és tudod miért cselekszel. Sol szerint mindig lesz valaki, aki megírja a sztoridat (életedet)- tudja hogy nézel ki, hány éves vagy. De azt senki nem tudja, mi lesz a sztorid vége. A te kezedben van az ecset és ne add oda senkinek, mert teljesen más képet fog rólad festeni!

Figyeltem ezt az embert és nem hittem el, amit láttam. Sok kiégett huszon éves értékesítőt láttam már, erre jön egy 71 éves pali, aki szenvedélyes, aki szétrobbantotta a Kongresszusi Központot a szenvedélyével, alázatával és szeretetével. Még a végén meg is énekeltette a hallgatóság, mintha valami vidám vasrnapon lettünk volna. Tudod olyan afroamerikai hitgyülis stílusban. Nekem ez nem pálya, de a fenébe is! Ez ott nem érdekelt és részese akartam lenni annak a szeretetnek és szenvedélynek, amivel elárasztotta a termet.

" A siker nem végállomás. A siker szokás! A siker nem holnap vagy jövőre jön el, hanem egy szokás, amit nap, mint nap megteszel, hogy a lehető legtöbbet hozd ki magadból"

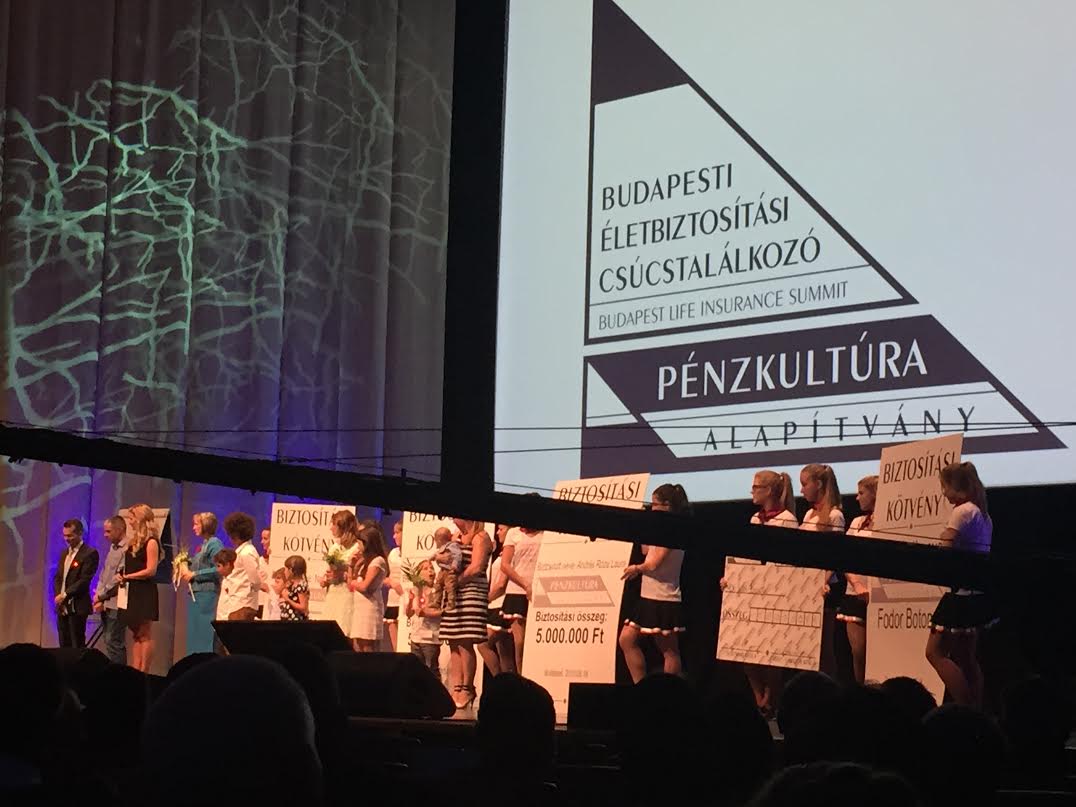

A Pénzkultúra Alapítvány és a támogatás!

Szóval van ez a Pénzkultúra alapítvány, amit Solymár Attila álmodott meg. Az Alapítványnak van egy edukatív oldala (az ilyen rendezvények) és egy jótékonysága vonala. Ne legyünk álszerénynek! Életbiztosításokról beszéltek életbiztosítási ügynököknek. Őket fel kell tölteni a megfelelő lelki munícióval a munkájuk elvégzéséhez. Esetünkben két részletben az Alapítvány munkáját bemutatva vetítettek le nekünk olyan családok szívszorító történetét, amikor a kenyérkereső hirtelen eltávozott és a család pénz nélkül, eladósodva ott maradt egyedül és védtelenül. Az egész terem megkönnyezte (én is), hiszen nagyon szomorú ezekkel a helyzetekkel szembesülni. Valóban jogos feltevés, hogy mindez elkerülhető lenne egy havi pár ezer forintba kerülő életbiztosítással. Amikor a videókban elhangzott, hogy mekkora életbiztosítás kellett volna (általában tíz millió), azt picit hatásvadásznak éreztem, mint ahogyan azt is, ahogyan kiállították a színpadra ezeket a meggyötört özvegyeket és mellé a félárva gyermekeket. Bennem még élt a videókban látottak, amikor volt olyan gyerek, aki elbőgte magát, miközben apáról kérdezték.

Aztán először egy család, majd egy másik blokkban öt család sorakozott fel. Solymár Attila beszélgetett velük, néha picit hatásvadászan, viszont rendkívül emberien. Hihetetlen kedves volt a gyerekekkel, ami számomra pozitív meglepetés volt, hiszen gyakran láttam eddig életem során, hogy a gyerekeket eszköznek használják és nem veszik emberszámba hasonló szituációkban. Ezzel szemben Attila a gyerekeket helyezte előtérbe, megszólaltatta őket a "saját nyelvükön" és játszott velük. A sok gyerek közül két gyerek álmát tudta az alapítvány teljesíteni (Xbox és zongora). Vakartam a fejem, hogy a többi gyerek miért nem kapott valamit, de ne legyünk telhetetlenek, hiszen ez is hatalmas dolog. Mint ahogyan az Alapítvány tette, ugyanis a kiválasztott rászoruló családoknak (Attila hangsúlyozta nagyon korrektül: EZ nem szegénységi verseny, nem ez alapján döntött a kuratórium!) 500-500 ezer forintot, illetve az első blokkban megismert családnak 1M forintot adományoztak abból a pénzből, amit magántámogatók és a rendezvényt felkaroló biztosítók, vállalkozások tettek össze. Ezen felül hatásvadászatként minden család kapott a szülőre életbiztosítást 5M forint értékben, hogy ne maradjanak védtelenül, ha megtörténne mégegyszer a baj.

És itt vertem képletesen az asztalra! Ugyanis beszélek itt hatásvdászatról, de közben nincsen jobb ötletem, alternatív megoldásom. Mi a hatásvadász? Hogy egy életbiztosítási csúcstalálkozón életbiztosítást (is) odaadnak a megárvult családoknak, akiknek az életben maradt szülője már belátja, hogy kellett volna, most is kéne, csak nem tudja megfizetni? Ebben a percben értek bennem össze azok a dolgok, amiket ez a konferencia el akart nekünk mondani!

Az életbiztosítás a gondoskodásról és a szereteről szól. Védelmet vásárolhatsz a családodnak és a gyermekeidnek, ha te már nem leszel ott, hogy megvédd őket. És hogy erre a körítésre mi szükség? Pontosan a sok hisztis pimaszúr miatt, akik (itt kommentbe is) számtalanszor leírják, hogy mennyire nincsen szükség biztosításra, hogy az egész csak átverés. Ők azok akik eltántorítják az embereket ettől a területtől, és ők azok akik olyan károkat okoznak ezzel, amit fel sem tudnak fogni. Feltszem a világtörténelemben nem egyszer fordult elő olyan eset, amikor jött az ügynök, a család kötött volna, de a caslád jó megmondóember barátja lebeszélte őket erről, majd pár hónapra rá bekövetkezett egy katasztrófa, és pénz nélkül maradtak. Felteszem ilyenkor ezek a megmondó emberek nem mennek oda a temetésen és visznek a részvéten kívül pénzt a családnak, hogy túl tudjanak jutni a dolgokon.

Összességében

Szerintem volt két iszonyú erős előadás, meg néhány (a jegy árához képest) gyengébb is. Összességében viszont korrekt és teljes volt a sztori. Nem voltak kilengések, helyette egy konrkét mondandó köré épült az egész rendezvény. Szerintem mindenki pozitív élményekkel gazdagodott. A kérdés csak az, hogy ezt a mindennapokba hogyan tudják majd használni a jelen levők. És itt nem az értékesítési számokra gondolok, hanem arra, hogy az életbiztosítás valódi üzenetét hogyan fogják tudni átadni, értelmezni ezek az emberek?

Az Alapítvány most tudott néhány családnak valódi segítséget nyújtani és megkönnyíteni picit az életüket! Jó volt ilyet látni, és remélem egyre többen fogják támogatni a hasonló kezdeményezéseket!

:::::

Ha kérdésed van hitellel kapcsolatban, akkor írj bátran szarvas.norbert@iflgroup.hu vagy klikk