Laikus, hétköznapi emberként nagyon nehéz lehet eligazodni a pénzpiacon, hiszen mindenki a saját álláspontját / termékét próbálja becsomagolni neked. Ahány pénzügyi blog, fórum vagy újság, megannyi tuti megoldás a pénzednek. Az biztos, hogy érdemes megtakarítani, aminek egyik formája a befektetés/ megtakarítás. A megtakarítás rendszeres időközönként elhelyezett összeg, míg a befektetés egyszeri magasabb összeget feltételez. Persze vannak átfedések, de nagyjából ez a lényeg. Először döntsd el, hogy neked mire van lehetőséged, milyen időtávra és milyen kockázatot vállalnál be. A továbbiakban nem azt fogom megmondani, hogyan fektess be, hanem a legfontosabb kérdéseket fogom neked feltenni a témával kapcsolatban. Ezek a kérdések segíteni fognak neked kiszűrni a számodra kevésbé előnyösebb megoldásokat és tippeket. Ugyanakkor ettől még nem leszel szakember, befektető és millióid sem lesznek...

Laikus, hétköznapi emberként nagyon nehéz lehet eligazodni a pénzpiacon, hiszen mindenki a saját álláspontját / termékét próbálja becsomagolni neked. Ahány pénzügyi blog, fórum vagy újság, megannyi tuti megoldás a pénzednek. Az biztos, hogy érdemes megtakarítani, aminek egyik formája a befektetés/ megtakarítás. A megtakarítás rendszeres időközönként elhelyezett összeg, míg a befektetés egyszeri magasabb összeget feltételez. Persze vannak átfedések, de nagyjából ez a lényeg. Először döntsd el, hogy neked mire van lehetőséged, milyen időtávra és milyen kockázatot vállalnál be. A továbbiakban nem azt fogom megmondani, hogyan fektess be, hanem a legfontosabb kérdéseket fogom neked feltenni a témával kapcsolatban. Ezek a kérdések segíteni fognak neked kiszűrni a számodra kevésbé előnyösebb megoldásokat és tippeket. Ugyanakkor ettől még nem leszel szakember, befektető és millióid sem lesznek...

Tudod mi az a kockázat?

Simán lehülyézhetsz, hiszen teljesen egyértelmű a válasz. Másrészről 2015 bebizonyította, hogy sem a mainstream politika, sem a hétköznapi befektetők jelentős része nincsen tisztában a kockázat valódi természetével. Elég csak a devizahitelekről beszélni, vagy a brókerbotrányról. Azt láttam, hogy a kockázatot egy gyűjtőfogalomként kezelik az emberek. Ez alapján a kockázat egy olyan esemény, aminek bukás lesz a vége. Pedig ennél sokkal bonyolultabb és direktebb az értelmezése. Fontos megkülönböztetni árfolyamkockázatot, politikai kockázatot, befektetői kockázatot, és anyagi kockázatot. A mainstream média egy hatalmas brókerbotrányról beszélt mindent összemosva, miközben két egymástól teljesen más kockázatot képviselő befektetésről beszélhettünk a Quaestor és a Buda-Cash esetében.

A Quaestor esetében vállalati kötvénykibocsátásról volt szó, aminek a kockázata a kibocsátó esetleges fizetőképtelensége volt. Itt az emberek tulajdonképpen egyetlen cégbe helyezték el a pénzünket, amiért cserébe egy ígéretet kaptak. A BC esetében pedig az előre kalkulálható kockázat pont nem a BC személye volt (mint a piac legerősebb szereplője), hanem a befektetői kockázat, alapbiztonság, világgazdasági kockázat, árfolyamkockázat. Ha el tudjuk különíteni ebben a két esetben a kockázat különböző jelentését, akkor valójában egészen furcsának tűnik, hogy a kormány felkarolta a Quaestor ügyfeleit és előírt 30M forintos kártalanítást (a BEVA 6M maximum helyett), miközben ez a cég nem is volt biztosított. Ellenpélda a BC esete, ahol konkrétan bűncselekmény történt, mégsem történt meg az a fajta kártalanítási morál, mint ami jellemzi a Quaestor ügyfeleit.

Nagyon fontos körültekintően sokat és sokféleképpen beszélni a kockázatról minden befektetés esetén, hiszen minden eset más és más. Sok bosszúságot megspórolhatsz magadnak, ha kellőképpen körüljárod a témát egy hozzáértővel, vagy saját magad jobban belegondolsz. Nyílván a törtvénytelenségekre nem fogsz tudni jól felkészülni, de számos olyan kockázati tényező van, amit megfelelően kezelve el fogod tudni kerülni a csalódást.

Nézzük konkrétan:

A haverom azt mondta, hogy vegyek meg egy ingatlant (ingatlan befektetés, ami nagyon jellemző nálunk), mert az mindig tuti biznisz. A lakás Budapest 8. kerületben egy romosabb házban kerülne 15M forintba, amiből neked van 8 M kp-d, illetve 7M hitelben gondolkozol. A hitelt 20 évre vennéd fel, törlesztőrészlet: 55e forint. Úgy gondolod, hogy havi 70e forintért ki tudod adni a lakást, amiből majd a hiteledet fizeted és még maradni is fog. A számok és a várt nyereség nagyon csábító...

De!

Kockázati kérdések:

Mi történik, ha nem tudom egyből kiadni a lakást, és mondjuk 1 évig üresen fog állni?

Mennyit kell a lakásra a vételáron felül ráköltenem, hogy kiadható állapotba hozzam?

Mennyi a lakás fix és állandó költsége (közös költség, rezsi stb...)?

Ha nem jön össze a biznisz, akkor mi a menekülő tervem a befektetésből?

A 8. kerület romos vagy felkapott részén található meg a lakás?

A közeljövőben milyen infrastruktúrális fejlesztések várhatóak a közelben?

Mi történik, ha neked kellene zsebből fizetned a hitelt és minden havi kiadást?

Az ingatlanpiac alakulása szerint várhatóan milyen piaci értéke és keresettsége lesz a lakásnak 1, 3, 5 év múlva?

A társasház milyen állapotban van? Milyen várható plusz kiadásokkal kell számolni? (pl.: lift csere...)

A magyar gazdaság milyen irányba halad? Az építőipar, a bankpiac és a lakásvásárlási morál javulni fog, stagnál vagy újabb visszaesés várható?

Számos kérdés, amit nem árt feltenned és megválaszolnod, mielőtt beugrasz az év üzletébe.

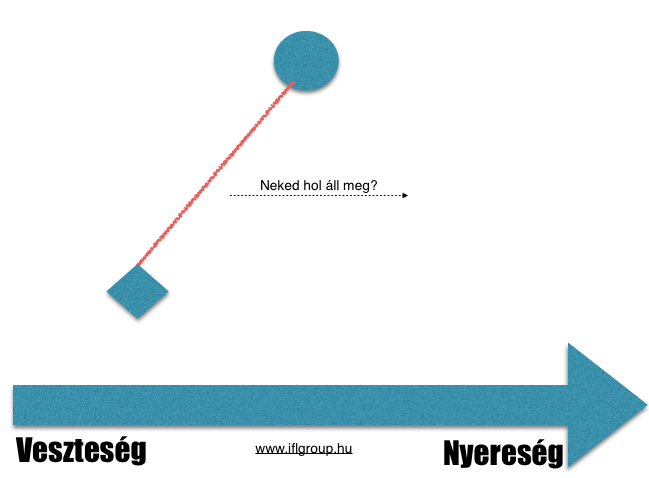

Kockázat

Kockázat azt jelenti, hogy belemész valamibe, amiből nyertesen vagy vesztesen szállhatsz ki. A nagyobb kockázat egy nagyobb kilengésű ingát jelent, azaz nagyobbat nyerhetsz és nagyobbat bukhatsz. A kérdés mindig az, hogy mekkora kockázatot vagy hajlandó bevállalni, azaz a legrosszabb esemény bekövetkezésekor az eredménnyel (veszteséged nagysága) elfogadható e számodra vagy sem. Például azt mondom, hogy te konzervatív befektető vagy. Ez azt jelenti, hogy számodra nem elfogadható a 20-30%-os árfolyammozgás rövid időtávon belül az árfolyamban. Te ebben az esetben azt tudod elfogadni, ha legrosszabb tervezhető esetben a veszteséged 10% alatt marad. Cserébe bevállalod, hogy nyereségként 2-3-4%-ot érhetsz el.

A rossz tanácsok

A legfontosabb dolog, hogy rendelkezz kellő önértékeléssel. Valóban képes leszel saját pénzügyeidet kezelni, mert elolvasod az aktuális híreket a gazdaságról? Képes leszel a számodra legmegfelelőbb döntést hozni egy szakmában anélkül, hogy szakember lennél?

Olvastam néhány híres blogon azokat a tuti tippeket, amikor a "szakember" elirányítana téged Szlovákiába vagy Ukrajnába . Ezek olyan tippek, amik adott pillanatban jónak tűnhetnek, de az idő mindig ennek ellenkezőjét bizonyítja be. Első kérdésem ilyen esetben mindig az ország, a kultúra és a nyelvismeret. Tényleg képes vagy megérteni és megértetni magad egy más kultúrában? Ha pedig erre képtelen vagy, akkor hogyan vihetnéd oda a pénzedet? Ez akkora marhaság az átlag ember szintjén, mint hivatalos ügyvédi papír nélkül kölcsönadni valakinek. Azt gondolom, hogy a legtöbb ember átlagos életet él és átlagos anyagi lehetőségei vannak. A nehezen összespórolt 1-2-3 millió forintját nem tudná megvédeni egy másik országban, ha beütne a baj. Ez nem azt jelenti, hogy külföldön nincsenek jó lehetőségek. Ez azt jelenti, hogy átlag emberként nem biztos, hogy tudod finanszírozni a szükséges utazásokat, tolmácsot és akár ügyvédet, ha rosszra fordulna a dolog.

Fordulj el a biztosítóktól és kezdj el ETF-el kereskedni, hiszen az ETF-nek sokkal jobbak a költségei, ráadásul ugyanolyan P/E rátával rendelkező major alapokat találhatsz magadnak. Tudod mi a baj ezzel a mondattal? Hogy szerintem egy átlagos befektetni, megtakarítani vágyó ember csak a lényeget nem érti ebben a mondatban. Viszont megtanulja az ETF-et és már elhiszi magáról, hogy ért is hozzá.

És elérkeztünk egy újabb lényegi mondandómhoz. Átlagemberként első nekifutásra nem lesz esélyed ugyanolyan feltételekkel és információkkal kereskedni a lehető legjobb áron, mint a profik. Nem fogod tudni megtalálni a kiskapukat, viszont ha elfordulsz a valójában drágább intézményi hátterektől (pl.: biztosító) és annak "védelmétől", akkor sokkal nagyobb esélyed van arra, hogy probléma esetén bajban maradsz.

Hallottam egy sikeres külföldi motivációs trénertől, hogy az embereket direkt a tudatlanságban tartják. Azok az emberek, akik kinyitották a szemüket hagyják ott az alkalmazotti munkát, vállalkozásukat elviszik off-shore paradicsomba. Baromi ütős mondat, de azért egy percre bele is gondolhatunk. Ha mindenki "túl okos lenne", akkor senki nem amradna az országban adózni. Ha pedig senki nem adózik, akkor ki fizeti meg a közszolgáltatásokat? Értitek a problémát? Gyakran az a probléma, amikor már túl okos akar lenni valaki és addig okoskodik, amíg nagyobb problémát generál magának.

Imádom a kiskapukat és a jó lehetőségeket bemutatni az ügyfeleimnek. Viszont a fejem vakarom, amikor valaki már "túl okoskodni" akar, és nem kiskaput, hanem a bécsi nagykaput akarja magának. Általában ezeket az ügyeket nem vállalom el, hiszen tapasztalataim szerint az esetek nagy részében ezek a dolgok az átlag ember szintjén komolyan visszaüthetnek. Ma mindenhol arra próbálnak téged megtanítani, hogy nem szabad semmiért fizetni, ami drága attól automatikusan fordulj el és keresd az olcsóbb megoldást. Neked azt a kérdést kell feltenned magadban, hogy felkészültél megfizetni az olcsóság drágulását?

Gondolj csak bele! Lehet autógumit kapni a Tesco-ban 10 ezer forintért és lehet 100e-ért Continentalt is kapni. Van különbség? Melyik lesz a biztonságosabb? Melyik fog kevesebb/több fogyasztást eredményezni? Melyik kopik el hamarabb? Az egyik mitől drágább a másiknál? Nem ismerek olyan embert, akinek ha a lehetőségei megengednék, akkor nem a drágább gumit választaná. A miért pedig a biztonság és használhatóság lenne a legtöbb esetben. Akkor a pénzügyi döntéseinknél miért a Tesco gumit választjuk?

Tipikus példa a Unit Linked megtakarításos életbiztosítás, amiben rengetegen csalódtak, amiről sokan állítják, hogy nagyon drága. Én a mai napig állítom, hogy nem drágább, mint szakértelem nélkül a kezünkbe venni az irányítást és direktbe tőzsdézni. Az elmúlt 8 évről tudok beszélni. Pár éve eljött hozzám egy haverom és megkérdezte, hogy milyen befektetést tudok. Elmondtam neki, hogy választhat banki vagy bórkercég által vezetett befektetés között, illetve gondolkozhat biztosítói termékben is. Megkérdezte, hogy mennyi a hozam. Nem tudtam értelmezni a kérdését, hiszen nem volt hajlandó beavatni, hogy milyen összegről beszélünk, milyen kockázatot hajlandó felvállalni és egyáltalán mi az ő időtávja. Bemondtam neki 8-10%-ot évente. Erre kiröhögött, hiszen nemrég fejezett be egy tőzsdei tanfolyamot, ahol megtanították neki, hogy aki havi 30%-ot nem ér el, az nem is ember. Mivel medő vita alakult volna ki, ezért ráhagytam és annyit mondtam, hogy majd meglátjuk...

Eltelt 5 év és a következő történt: ez az ismerősöm postásként dolgozott mindenféle megtakarítás nélkül (mert eltőzsdézte a pénzét), míg én akkoriban indítottam magamnak egy unit linked megtakarításos biztosítást havi 25 ezer forinttal. Lehet, hogy drága a termék, de én elmondhattam ennek a srácnak, hogy ezen a számlámon most ott van 1,4M forint (már elhagytam két éve a kezdeti költséges időszakom és még csak most kezd beindulni a dolog). Akkor most ki járt jobban szerinted?

Nem kérem, hogy egy könnyet elmorzsolj ettől a történettől. Csak annyit szeretnék, ha picit átértékelnéd a kockázat valódi természetét és jelentését, mielőtt elkezdesz befektetni vagy megtakarítani...

Ha kérdésed van: szarvas.norbert@iflgroup.hu

![A Fundamenta MLM rendszerben működik vagy sem? - [vélemény]](https://m.blog.hu/if/iflgazdasag/image/.external/.thumbs/57a6f10b7800a27767a4a72b75058512_669ba6b3c379af695492e9efd7630b86.jpg)