Most egy nagyon aktuális pénzügyi paradoxonra fogom felhívni a figyelmedet. Talán tudatosan még nem is foglamaztad meg magadban, környezetedben ezt a dolgot, de ha belegondolsz, elfogadod az érveim, akkor belátod, hogy valóban torzul a téridő a magyar pénzügyi kultúrában! Azért komoly dolog a mai devizahiteles helyzetben, hogy te előbb kötöd meg a következő hiteledet, mint kezded el az öngondoskodást. Hogyan tudnám egy mondatban jellemezni a kettő közötti hasonlóságot és különbséget?

Most egy nagyon aktuális pénzügyi paradoxonra fogom felhívni a figyelmedet. Talán tudatosan még nem is foglamaztad meg magadban, környezetedben ezt a dolgot, de ha belegondolsz, elfogadod az érveim, akkor belátod, hogy valóban torzul a téridő a magyar pénzügyi kultúrában! Azért komoly dolog a mai devizahiteles helyzetben, hogy te előbb kötöd meg a következő hiteledet, mint kezded el az öngondoskodást. Hogyan tudnám egy mondatban jellemezni a kettő közötti hasonlóságot és különbséget?

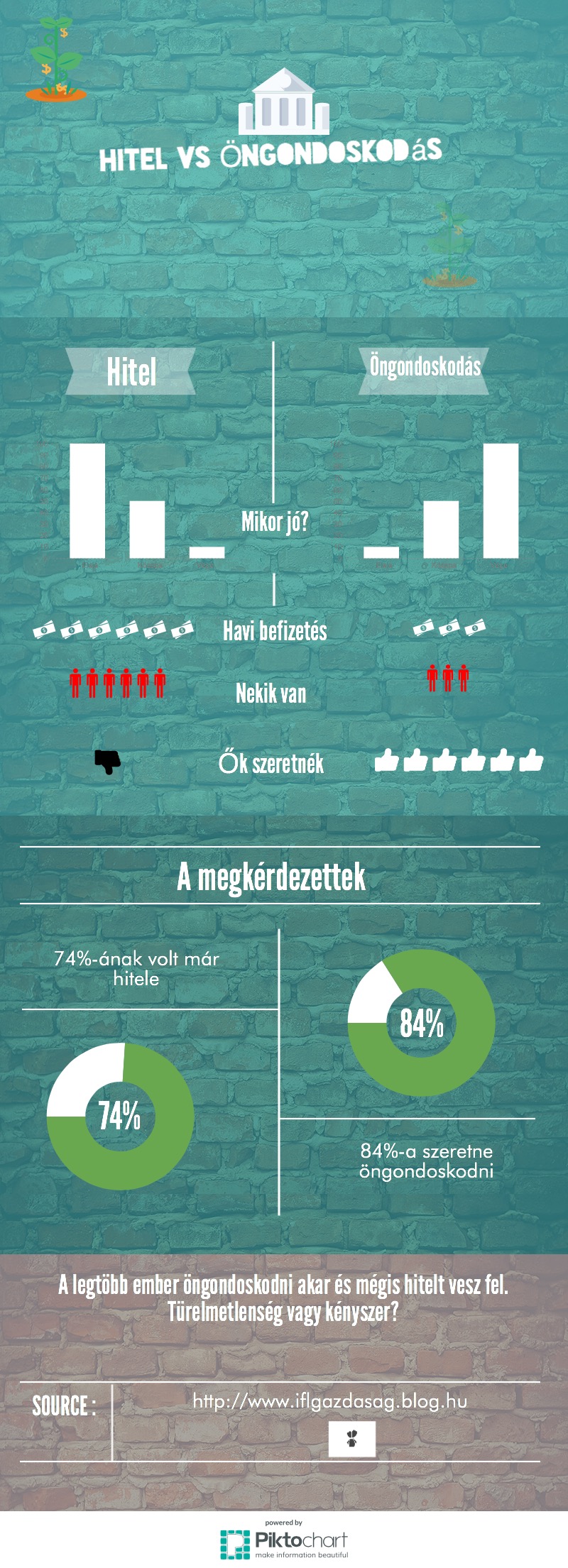

"Sokat fizetek, hogy kevés legyen és keveset fizetek, hogy sok legyen"- az öngondoskodás és a hitel hasonlóságáról, különbözőségéről. Szarvas Norbert,IFL

Ha életszerűek akarunk lenni, akkor már az elején belátjuk közösen, hogy a hitel és az öngondoskodás témája még a csapból is képes ránk támadni. Mindenhol hallani ezekről a dolgokról. Vannak akik megpróbálnak elrettenteni és vannak, akik megpróbálnak rábeszélni. Lesznek, akik rád hagyják a döntést, míg a többiek elveszik tőled a döntés jogát.

Ha téged kérdeznek, akkor általában azon az állásponton vagy, hogy hitelt soha nem veszel fel, az öngondoskodás pedig nagyon fontos. Ha megkérdezik tőled, hogy eddig miben volt részed, akkor általában azt fogod válaszolni, hogy több hiteled is volt (hitelkeret, diákhitel, jelzálog, autó lízing), míg az öngondoskodásba nem mertél még belevágni, mert nem látod előre a kvöetkező 20 évet. Kezd körvonalazódni a paradoxon? Ahhoz a pénzügyi termékhez közeledsz, amitől távolodni akarsz, és attól távolódsz el, amihez közeledni akarsz.

De miért tennél ilyen butaságot?

Az öngondoskodás természeténél fogva egy vélt jövőbeni állapot ígéretét jelenti számodra. A legtöbbetekben tapasztalataim alapján megfogalmazódott már a lépéskényszer (szükség van az öngondoskodásra), viszont a félelemfaktor azonnal beütött. Félsz attól, hogy nem látod a jövőt. A vicces, hogy ezen még van aki meglepődik és valós érvként hozza fel (bocsi, hogy őszinte és provokatív vagyok). Szerintem eddig sem láttad a jövőt, így mitől lenne más az öngondoskodás? Viszont ha akarsz egy házat vagy autót, akkor mintha megrészegítene a "siker" és a kézhez kapott "játékszertől" hirtelen megvilágosodsz. Mivel ebben az esetben nem egy vélt jövőbeni állapotra fogsz befizetni, hanem a kézhez kapott csodádra (ház, autó...stb), ezért máris elfelejtesz érdemben foglalkozni azzal a fránya jövővel, ami egyébként az elmúlt 10 évben meggátolt abban, hogy öngondoskodja és esetleg mára összegyűjtsél annyi pénzt, hogy ne kelljen hitelt felvenned (paradoxon 2!!!!).

Már várom kommentekbe a "szegény magyar ember miből öngondoskodjon" féle reakciókat. Természetesen elfogadom, hogy aki nem dolgozik, annak nincsen miből féretennie. Azt is elfogadom, hogy 100.000 forintból nem fogsz milliókat gyűjteni. De azt már nehezebben tudom megérteni, amikor többször konfrontálódtam olyan emberekkel, akik bevallottan pénzszűkében voltak, viszont amikor adtam egy tippet, hogy tudnának egy pénzügyi terméken spórolni havi 2-3-400 forintot (ez már évi 3-4-5.000!!!), akkor nagyvonalúan elengedték a lehetőséget, mert ezért a kevés pénzért nem éri meg rám figyelni 1 órát. És itt megfigyeltem egy általános jellemzőjét a ma kialakult pénzügyi kultúrának: aki szegény, az öngondoskodna, csak nincs miből. Aki gazdag, annak meg éppen jól megy a szekér, így úgy érzi, hogy nem kell öngondoskodni. (Nyílván sok olyan embert ismerek, akik pont megcáfolják ezt az állítást, de általánosságban még mindig ezt érzem jellemzőnek).

Hadd meséljek el nektek egy esetet a sok közül!

Pár éve találkoztam egy emberrel, akinek sürgősen hitelre volt szüksége. Elmondta, hogy rendkívűl jó jövedelme volt világ életében, emiatt soha nem érezte, hogy neki a folyószámlán és befektetéseken kívül direkt módon kellene havi rendszerességgel öngondoskodnia. Viszont a válság miatt elvesztette a munkahelyét, ráadásul a befektetései is majdnem elértéktelenedtek. Gyakorlatilag nem volt mihez nyúlnia. Ebben az esetben talán hosszú évek óta először rá volt kényszerítve arra, hogy tételesen átnézze, hol tudna spórolni akár pár száz forintot is! Tartottuk a kapcsolatot és 3 év múlva már megint sikerült egy olyan munkahelyen elhelyezkedni, ahonnan komoly jövedelem érkezett. Leültem vele beszélni az öngondoskodásról megint és emlékeztettem élete azon nehéz időszakára, amikor nem volt lehetősége hozzányúlni az öngondoskodott pénzéhez, mivel arrogáns módon nem érezte szükségességét annak, hogy gyűjtsön. (Mondhatni automatikusnak és örökérvényűnek gondolta a magas jövedelmét). A meglepő az volt, hogy amint minden helyreállt az életében, máris elfelejtette mi történt legutóbb. Újfent nem érezte szükségességét annak, hogy félretegyen.

Valamiért azt gondolják az emberek, hogyha szegények, akkor még nem tudnak öngondoskodni, ha gazdagok, akkor már nem kell öngondoskodni!

Szóval ez egy létező paradoxon a pénzpiacon, amit egyébként nagyon ügyesen meglovagolnak a pénzintézetek is. Véleményem szerint egy olyan pénzügyi kultúrában, ahol már a 18-20 évesek első fizetéseikből alapnak gondolják az öngondoskodást (bármilyen célra), ott jellemzően nem azért vesznek fel a 40 év felettiek hitelt, mert létszükséglet, hanem mert az addigra lejárt 20 éves programjaik által összegyűjtött pénzek tökéletes fedezetet szolgáltatnak a fejlődéshez.

Hogyan működik ez a játék?

Elhatározod, hogy akarsz egy autót vagy lakást. Nincsen rá elég pénzed (mert nem öngondoskodtál vagy a szüleid nem öngondoskodtak, emiatt nem tudtak támogatni), ezért a bankhoz és a hitelhez fordulsz. a célod azonnal megvalósul, a bank pedig kötelező arra, hogy minden hónapban fizess egy bizonyos összeget! Ez egy nagyon egyszerű és kötelező érvényű folyamat.

Elhatározod, hogy akarsz MAJD egy autót vagy lakást 10-15 év múlva. Ma még nincs rá elég pénzed, viszont minden hónapban szeretnél öngondoskodni ezekre a céljaidra. A kezdeti lelkesedésed a hónapok, évek múlásával egyre inkább alábbhagy, hiszen hiába tettél félre (akár) erőn felül minden hónapban, még mindig nem ott laksz ahol akarsz, még mindig busszal jársz és nem autóval. Ráadásul az élet számtalan nehézséget állít veled szembe, és még te is mindig változtatsz a céljaidon. Ahogyan múlnak a hetek, egyre jobban alábbhagy a lelkesedésed az öngondoskodásra, és idővel kihátrálsz (akár komoly veszteségek árán is) a (bármilyen) programból. Emiatt csalódni fogsz, és mindenki azt hírdeted, hogy az öngondoskodás hülyeség. Ez szintén egy kötelező érvényű folyamat.

Akkor most a hitel tényleg jobb, mint az öngondoskodás? Tudom mi jár a fejedben! Azt gondolod, hogy biztosan megbolondultam! Viszont mégis úgy viselkedik a legtöbb ember, ahogy az imént írtam!

Ha kérdeznél, elérsz: szarvas.norbert@iflgroup.hu vagy klikk