Szerintem mindenkinek van egy kialakult véleménye a nyugdíjrendszerrel kapcsolatban! Természetesen mindenkinek az ötlete egy csöppet saját élethelyzetéből és egzisztenciális válságából indul ki. Ha egy gazdagabb embert kérdezel, akkor bizony a magánnyugdíjra adná a pénzét, míg a szegényebb réteg vélhetően az állami nyugdíjrendszerért harcolna. Persze mindezt egy olyan tökéletes egyensúlyi állapotban tennék, ahol biztosított lenne az állami nyugdíj, és nem lenne politikai kockázat sem. Szóval árnyékolva a képet a jelen Magyarországára vetítve, be kell látnunk, hogy egyre hangosabbak azok a hangok, akik minél inkább elszakadnának az állami kontrolltol és nyugdíjrendszertől. Ennek mi az oka? A bizalmatlanság! Nézzük meg, hogy a rendelkezésre álló lehetőségek közül te hogyan állítanád fel a "jobb" nyugdíjrendszert?

Szerintem mindenkinek van egy kialakult véleménye a nyugdíjrendszerrel kapcsolatban! Természetesen mindenkinek az ötlete egy csöppet saját élethelyzetéből és egzisztenciális válságából indul ki. Ha egy gazdagabb embert kérdezel, akkor bizony a magánnyugdíjra adná a pénzét, míg a szegényebb réteg vélhetően az állami nyugdíjrendszerért harcolna. Persze mindezt egy olyan tökéletes egyensúlyi állapotban tennék, ahol biztosított lenne az állami nyugdíj, és nem lenne politikai kockázat sem. Szóval árnyékolva a képet a jelen Magyarországára vetítve, be kell látnunk, hogy egyre hangosabbak azok a hangok, akik minél inkább elszakadnának az állami kontrolltol és nyugdíjrendszertől. Ennek mi az oka? A bizalmatlanság! Nézzük meg, hogy a rendelkezésre álló lehetőségek közül te hogyan állítanád fel a "jobb" nyugdíjrendszert?

Hozott anyagból dolgozunk

Az 1997. évi LXXXI törvénnyel határozták meg a Magánnyugdíjrendszert. Ez egy rendkívül fontos időpont a magyar modernkori nyugdíjrendszer életében, hiszen a törvényhozás megalkotta a kötelező érvényű jogi hátterét a több pillérből álló magyar nyugdíjrendszernek, aminek legfontosabb elemeként a jövő nyugdíjasai számára a magánbefizetéseket-magánszámlákat hangsúlyozta. Az ország az ezt követő 15 évben egy olyan hibrid rendszert működtetett, amiben az adózóknak a jelenlegi nyugdíjasokat (TB nyugdíj) és a saját nyugdíjukat (Mnyp és önkéntes befizetések) egyszerre két külön módozatban kellett finanszírozni. Alapvetően ez inkább egy gyenge próbálkozása volt a rendszer átalakításának, hiszen érdemi lépés nem történt. Annyit értek el, hogy az ezen időszak alatt befizető aktív dolgozók nyugdíjhozzájárulását felosztották a régi és az új rendszer között. Ezáltal az új rendszerbe nem került az egyéni számlákra annyi pénz (mint amennyit a nyugdíj összefoglaló jogcímen elvontak), másrészről az aktuális nyugdíjasok finanszírozására is lényegesen kevesebb vagyon jutott. A végcél az állami nyugdíj visszaszorítása, minimalzálása és a magánszámlák erősítése. Ha ez megtörtént volna, akkor gyakorlatilag a 97-2012 közötti állami nyugdíjba való befizetéseket soha senki nem írta volna jóvá a befizetőnek. Magyarul amíg az elmúlt évtizedekben Mari néni fizette a nyugdíj hozzájárulását, hogy nyugdíjasként legyen nyugdíja a befizetés arányába, mértékében, addig az Istvánok ezen időszak alatti befizetéseinek egy részét soha semmilyen formában nem kapták volna vissza. Ebből fordult vissza a kormány és próbálta az Mnyp rendszer teljes vagyonát visszavinni az állami rendszerben (ahonnan már már teljesen elfogyott ez a pár ezer milliárd forint)...

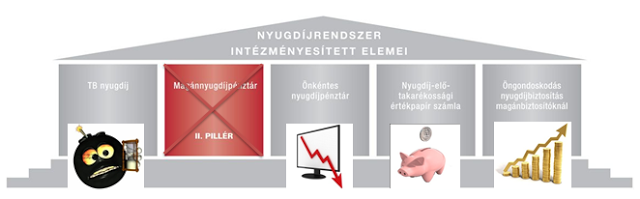

A mai rendszer alapját megint az állami nyugdíjrendszer adja. Ide kell adózni, és állítólag innen kapunk majd vissza nyugdíjat. Mellette az Állam lehetőséget ad adójóváírással bemotivált nyugdíjcélú öngondoskodási programokat indítani, amikben viszont ténylegesen a befizetéseink szerepelnek egyénekre bontva.

Mik a lehetőségeid, ha öngondoskodni szeretnél?

Nyesz- Nyugdíjelőtakarékossági számla

Alapvetően ez egy államilag támogatott befektetési lehetőség. Egy számla, aminek lejárata a nyugdíjbavonuláshoz kötött. Mivel most nem termékcsoportokat akarok bemutatni, ezért csak egy rövid véleményt összegeznék neked.

A Nyesz egy eleve halva született ötlet volt a hangzatos neve ellenére is. Alapvető ígénye az embereknek, hogy nyissanak egy nyugdíjcélú számlát, ahova befizetik a pénzt, az önműködően termel és a nyugdíjba lépés idején rendelkezésre áll. Ez a termék pont nem ezt az "élményt" adja neked. Ha nem rendelkezel megfelelő pénzügyi és tőkepiaci ismeretekkel, aktualitásokkal és nincsen időd folyamatosan felügyelni a számlát, akkor komoly meglepetések érhetnek téged. Megvan a terméknek a maga előnye, de a behatárolt anyagi lehetőségekkel rendelkező átlagos magyar embernek nincsen "több lövési lehetősége", hogy minden nyugdíjcélú terméket kipróbáljon.

Önyp- Önkéntes nyugdíjpénztár

Ezt a lehetőséget alapvetően az elmúlt években az Mnyp rendszer kistesójaként kezelték. Egy lehetőség, amin keresztül (akár) ugyanabba a pénztárba plusz befizetést lehet eszközölni. Az Önyp rendszer leginkább a cafeteria-nak köszönhetően terjedt el. Az ügyfelek jelentős része munkáltató által került legelőször kapcsolatba bármelyik Önyp-vel, amit azután saját befizetésekkel tartott fenn a munkáltatói hozzájárulás felett. A rendszernek jelenleg nagyon komoly politikai kockázata van, hiszen semmi nem garantálja az állami behatolást (hasonlóan az Mnyp rendszerhez). Szerintem nem feltétlenül a politika jelenleg a legnagyobb problémája az amúgy folyamatosan egymásba olvadó pénztáraknak. Be kell látni, hogy a pénztárak igazi bevétele a kötelező Mnyp befizetésekből származott. Így az Önyp tekinthető a második pillérnek a pénztári rendszerben. Ma már csak ez a pillér létezik és a tagi befizetésekből igyekszik magát fenntartani. Kérdés, hogy az Önyp pénztárak piaca meddig szűkül tovább, képesek e növelni a díjbevételeiket és képesek e az Mnyp pillér nélkül fenntarthatóan működni? Ha pedig ez nem elég, akkor ideje megemlíteni a Honvéd Önyp-t, amelyik a vagyonát a Buda-Cash botrányban érintett DRB bankcsoportnál vezette. A mai napig nem tudni, hogy az itt "elvesztett, ellopott" tőkét milyen arányban fogják a tagok visszakapni?

Nyugdíjbiztosítás

Az önkéntességen alapuló nyugdíjrendszeri pillér legfrissebb tagja. 2014-ben adta meg a törvényhozás a lehetőséget, hogy a nyugdíjra öngondoskodó egyén biztosítón keresztül vezetett biztosításban gyűjtsön nyugdíjas korára adójóváírással megtoldva. Jelen gazdasági és politikai helyzetben ezt a megoldást gondolom a három lehetőség közül a legéletképesebbnek és legbiztonságosabbnak. Legfontosabb indokom a biztosítókat "terhelő" elképesztően szigorú felügyeleti kontroll és jelentési kötelezettség. Gyakorlatilag elképzelhetetlen a Quaestor-hoz vagy a BC-hez hasonló esemény, minek következtében az ügyfél elbukná a befizetéseinek egy részét. Másrészről pedig az európai jog által "bevédett" biztosítóktól egyetlen magyar kormány sem tudná "beolvasztani" a kezelt nyugdíjvagyont. Innentől kezdve az ügyfél "már csak" a piaci hatásoknak és a termékeknek van kitéve. Ez a lehetőség a legdrágább a három közül. Mindenkinek magának kell eldöntenie, hogy mi a fontos számára!

Akkor alkossunk!

Finanszírozás szerint

Szolgáltatás- meghatározott

A rendszer azt tekinti elsődleges céljának, hogy egy biztosítási közösséget létrehozva a befizetések által finanszírozva az előre definiált szolgáltatásokat akarja teljesíteni. Tehát ez a rendszer nyugdíjat akar mindenkinek és mindenáron szolgáltatni. Nem kezeli az egyének számláját. Ami számít, az a keresetek és a szolgáltai idők. Nyugdíjformulával rendelkezik, tehát egy meghatározott képlet szerint számítja ki az adható nyugdíjat. A környezet változásával a rendszer paraméterei is változnak. Például ha a társadalom elöregedni látszik (belátható időn belül kevesebb adófizetőre több nyugdíjas jut), akkor lehetősége van a rendszernek változtatni, és például nyugdíjkorhatárt emelni. Ezzel eléri a rendszer, hogy kevesebb ember éri el a nyugdíjkorhatárt, többen maradnak aktív státuszban.

Befizetés- meghatározott rendszer

Az ellátást kizárólag a befizetések arányában vállalja a rendszer. Mindenkinek külön kezeli a befizetéseit, erről pontos nyílvántartást vezet. Nincsen benne nyugdíjformula, tehát nem számítja ki egy képlet alapján az adható nyugdíjat. A rendszert nem változtatja, viszont a környezet változásával változik az ellátás nagysága. Magyarul mindenki annyit kap amennyit befizetett (plusz hozam, ha van). Ha sokat fizetsz be (magasabb jövedelm után), akkor több pénz gyűlik össze, ha kevesebbett, akkor pedig kevesebb pénzed lesz. Itt nem alkotnak biztosítási közösséget a tagok, nem történik újraelosztás. A jelenlegi tagoknak nem kell finanszíroznia a jelenlegi nyugdíjasokat, hiszen a jelenlegi nyugdíjasok a saját összegyűjtött pénzükből "élnek".

" Kenyeret és vizet adok nektek, a többiről gondoskodjatok magatok" Bismarck, a ma ismert nyugdíjrendszerek 70%-ának a megalkotója

Nézőpont

Nagyon nehéz kérdés egyébként a nyugdíjrendszert megalkotni. Az biztos, hogy soha nem lesz mindenki elégedett vele. Mondhatni életszínvonal függő a döntés. Minél jelentősebb az adott országban a középosztály szerepe és tömege, annál erősebbek a hangok, amik az egyéni számlákat akarja. Viszont olyan országban, ahol az amúgy elöregedő társadalom jelentős része a minimum környékén él, ott leginkább az állami nyugdíjrendszert és a biztosítási közösségeket forszírozzák. Az utóbbival a probléma a következő (ami miatt ez a rendszer mindenhol meg fog bukni):

A rendszer tagjai azt várják el, hogy fizetésük egy részének elvonásával a nyugdíjas éveikben az aktív kori jövedelmük jelentős részét megkapják minden hónapban. Itt egyáltalán nem mindegy, hogy a 5 évig vagy nyugdíjban vagy átlagosan 20 évig. És ez a rendszer legnagyobb veszélye, hiszen az átlagos élettartam folyamatosan növekszik, amit természeténél fogva (politikai öngyilkosság, merénylet a társadalom ellen) az állami nyugdíjrendszer nem tud lekövetni.

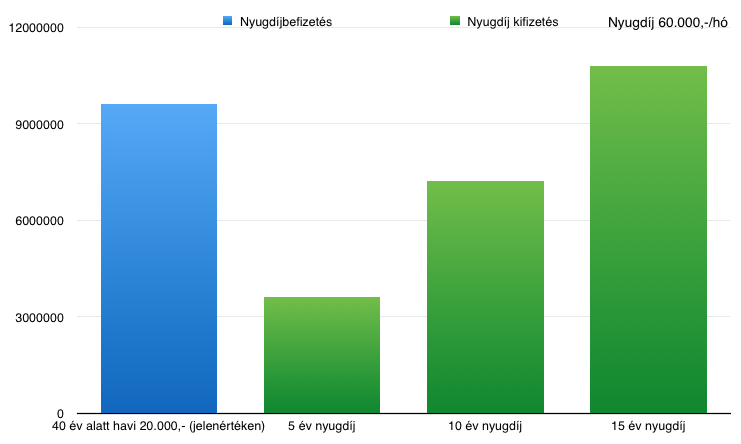

A diagramm egy nagyon alapvető tényt akar közölni. Azt mutatja meg, hogy az adófizető 40-en éven keresztül havi átlag 20.000 forintot fizetett be (jelenértéken számolva) az állami nyugdíjrendszerbe, majd amikor nyugdíjba megy, akkor összesen a rendszer a várható nyugdíjas évek számának arányában mennyit fizet vissza. Ebből látható, hogy nem mindegy az Államnak és a költségvetésnek, hogy 5-15 vagy 20 évig tartózkodnak az emberek átlagban nyugdíjban. A számítást szerint havi 60.000 forint nyugdíjjal számoltam. Nagyon fontos viszont, hogy a különbség sokkal durvább, mint amit leírtam, hiszen nem számoltam azzal, hogy az infláció miatt a nyugdíjakat folyamatosan növelik illetve azzal sem, hogy a 20.000 forintos jelenérték szépíti a számokat, hiszen a tényleges befizetések nem érték el az 5M forintot sem ebben a példában (gondolj arra, hogy mennyi volt a fizetésed 20 évvel ezelőtt és mennyi ma. Mennyit fizettél anno a nyugdíjra és mennyit ma).

Lehet az is nézőpont, hogy legyen minimum nyugdíjszint vagy ne legyen? Egyáltalán mi a minimum nyugdíjszint? Hol húzzuk meg a határt? Csak azért legyen, hogy szavazzanak ránk vagy védjen az öregkori elszegényedés ellen (ami újabb problémákat vet fel a költségvetés szempontjából- egészségügy...stb.). Ha pedig nincsen nyugdíjszint, akkor képes a társadalom elviselni a következményeket? Nem akarnak majd segíteni azonak a nyugdíjasoknak, akik egész életükben nem adóztak (feketén dolgoztak) és nyugdíjasként éheznek? Ugyanis a jelenlegi nyugdíjrendszer és társadalmi ökoszisztéma alapja, hogy annak is segíteni kell, aki saját hibájából került egy bizonyos szituációba (hangya és a tücsök esete).

Büntető vagy jutalmazó nyugdíjrendszer szeretnél? Jelenleg ugyanis a becsületes befizetőket bünteti és a becsteleneket jutalmazza (minimum nyugdíj például) a rendszer. Abból induljunk ki, hogy mindenkinek jár a nyugdíj vagy csak annak járjon, aki tesz is érte? Hol húzzuk meg a határt? Te akarod fizetni a másik nyugdíját, vagy pedig mindenki saját magáért feleljen?

Számos kérdés. Bonyolult helyzet. Neked milyen a "jobb" nyugdíjrendszer? Hogyan alkotnád meg? Mik lennének a főbb ismérvei, elvei?

:::::

Ha szükséged van nyugdíjkonzultációra, szeretnél kérdezni vagy csak megoldást keresel, akkor írj bátran:

szarvas.norbert@iflgroup.hu vagy itt