Az egyre növekvő társadalmi bizonytalanság idején biztosan minden szülőnek az eszébe jutott már, hogyan tudja a gyermekének a jövőjét megalapozni. Nem akarok most belefutni egy demagóg érzelem hajhász bullshit kioktató írásba, amiben könnyeket kicsalva magyarázom be neked a megtakarítások fontosságát. Ez a te magánügyed, hogy csinálod vagy sem. Az elmút hónapokban számos felmérést végeztem a blogon és más csatornákon keresztül a témával kapcsolatban. Készültem is nektek néhány fontos számmal, kimutatásaal, ami reményeim szerint képes lesz elgondolkoztatni titeket. Nem titkolt vágyam, hogy egy picit el is bizonytalanítsalak, hogy fel tedd magadnak a kérdést: "Tényleg jó az elgondolásom?".

A mikor a legfontosabb kérdés

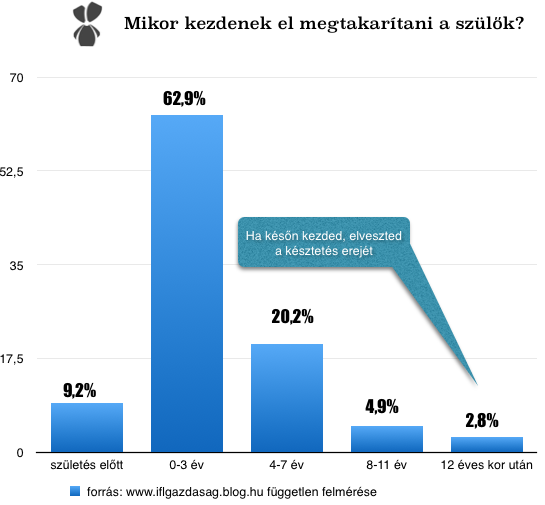

Mindennek megvan szerintem a szezonja. Nincs ez másként a gyermekcélú megtakarítások esetében sem. Megdöbbentő statisztika, hogy a szülők 62,9%-a kezd el a gyerekük első három évében megtakarítani. Több szülőtől hallottam már (nem bántás) az elképzelést, miszerint szeretne félretenni a gyerekének, de majd később. Várni szeretne valamire. Jobb állásra? Jobb életszínvonalra? Az objektív számok azt mutatják, hogy a gyermeked esélye drasztikusan csökken a 3. életévét betöltve arra, hogy életkezdési támogatásban részesüljön. Azoknak a gyerekeknek, akiknek nem kezdtek el még a lelkesedés időszakában félretenni, a 80%-ának soha nem is kezdenek el a szülei takarékoskodni. Megdöbbentő szám.

Lelkesedés és divat

Az alábbi időpiramis sem fog ellenkezni az imént elhangzott állításokkal. Sajnos, nem sajnos, de nagyon igaz a szezonalitás a gyermekkel kapcsolatos tudatos és rendszeres megtakarításokkal szemben. Nyílván nem arról van szó, hogy kevésbé szereted a gyerekedet 10 évesként, mint 4 évesnek. Inkább a megszokás és elfogadás káros következményeiről van szó. Ráadásul egyfajta társadalmi nyomás is helyezkedik az újonc szülőkre. A legtöbbet a szülő a gyerekével 0-5 éves korában van, amikor együtt csinálnak mindent. Ilyenkor a családot körülveszik a kisgyerekes barátok. Gondoljunk csak a bölcsődére, játszótérre. Egyértelműen ezeken a helyeken is folyik a társadalmi pozícionálás és magamutogatás. Divat a megtakarításról beszélni, ki mennyit és mibe tett már félre a gyerekének. Talán lélektanilag azzal magyarázható az évek alatt rohamosan csökkenő megtakarítási kedv, hogy a szülőkre nehezendő nyomás egyre elviselhetőbbé válik a gyerek növekedésével arányosan. Ugyanis egyre kevesebben kérik számon az embert, hogy mennyit, hova és miért tesz félre a gyerekének.

De ha elutasítod az iménti feltevésemet, mint egy fontos komponens a témában, akkor nézzünk még egy lényeges körülményt. Ahogyan telnek az évek és egyre önállóbbá válik a gyerek, annál inkább nőssz bele a feladatba és a helyzetbe. Egyre kevésbé akarod uralni a történéseket, ellenben "sodródsz" az árral. Felmérések szerint a 9-12 éves kor környékén érkezik el az a pont, amit "befektetési stopnak" hívhatunk. Ennél a pontnál történik meg a fordulat, miszerint a rendelkezésre álló erőforrásokat a szülők átcsoportosítják a jelenbe, miközben picit megnyugodnak a jövővel kapcsolatban (mivel a gyerek egyre önállóbb, egyre több mindent tud).

Neked agresszív elhatározásod vagy csak késztetésed a gyereknek megtakarítani?

Lehetőségek felkutatása

A "szakértők" persze mindannyian a saját elméletüket fogják a legjobb megoldásnak titulálni, ha megkérdezed őket. Szerintem viszont nem létezik legjobb megoldás, ellenben számos jó úton tudsz elindulni a céljaid felé. Nem rosszabb megoldás innen a székemből nézve az a cél, hogy 10 év múlva lakást veszel a gyereknek (és a következő 10 évben a bérleti díjat halmozod), mint 20 éven keresztül konstans megtakarítással likvid tőkét gyűjtesz és adsz át.

Számos lehetőséged van. A legfontosabb kérdés, amit fel kell tenned magadban:

"Milyen lehetőségeim vannak ténylegesen, milyen pénzügyi és jogi tudással rendelkezem és milyen szakértőre van szükségem?"

De mit vársz el?

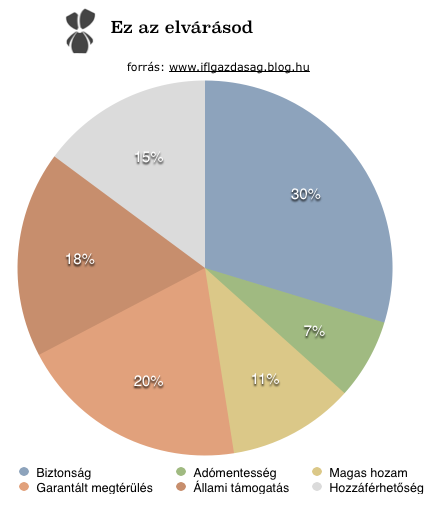

Több ezer emberrel beszéltem már az elmúlt években a témát érintve közvetlenül vagy közvetetten. Szerintem az elvárás a következő:

A lehető legkevesebb befizetéssel a lehető legtöbb pénzt garantáltan, hozzáférhetően és adómentesen.

Azt be kell látnod, hogy nem létezik egyértelműen ilyen termék. Vannak olyan termékek, amik közelítenek a céljaidhoz, de mindig le kell valamiről majd mondanod. A célodat úgy kell meghatároznod, hogy az életszerű és fenntartható legyen. Hiába akarsz a gyerekednek egy lakást adni, ha közben havonta 10 ezer forintot fogsz tudni félretenni. Aki azt állítja, hogy havi 10 ezer forint 20 éven keresztüli félrerakásával egy lakást tudsz venni, az vagy hülye vagy hülyének néz. Ebből az összegből mondjuk összegyűjtesz baromi jó hozamokkal 4-5M forintot 20 év alatt. Ez az összeg már ma is kevés lenne. És akkor beszéljünk egy picit az ingatlanárak inflációjáról is...

És ott vannak a félelmek is

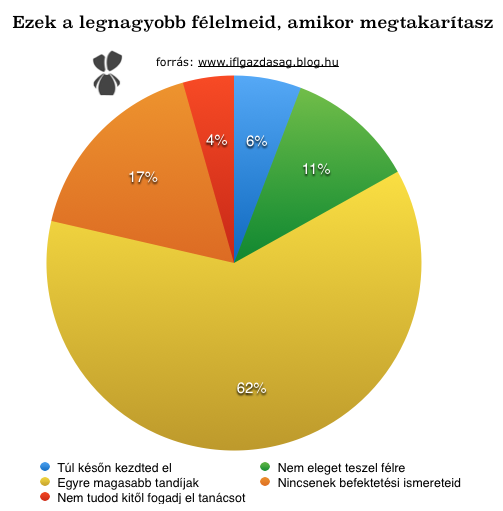

Az elmúlt 8 éven én nem tapasztaltam olyan időszakot, ami ideális lett volna minden szempontból a megtakarítás elkezdéséhez. Mindig volt valami. Vagy egy gazdasági világválság vagy egy magyarországi brókerbotrány rondított a képbe. Ráadásul hiába találnád el a tökéletes kezdőpontot, az sem ér semmit a saját elvárásaid szerint. Hiszen azt vállalod mondjuk egy 20 éves gyermekprogramnál, hogy 20 évig pakolod félre a pénzt valahova. Mutass az elmúlt 100 évből olyan 20 éves periódust, amikor nem volt valamilyen gazdasági vagy politikai válság. Nem fogsz ilyet mutatni nekem. Innentől kezdve pedig csak egy kifogás a részedről, egy önámítás, hogy miért nem kezdesz félretenni.

"Én akarok megtakarítani, de most pont brókerbotrány van. De majd ha ennek vége, akkor tuti elkezdem!".

Érdemes az élet minden területén függetleníteni magunkat lehetőség szerint. Ha félsz a brókerbotránytól, akkor keress más lehetőségeket (tradícionális bankok, biztosítók termékei, ingatlan,...egyéb lehetőségek). Lehetőség mindig van.

Vannak viszont reális félelmek is, mint például a megfelelő pénzügyi tudás hiánya. Nincs sehol megírva, hogy neked pénzügyi szakembernek kell lenned. Viszont képesnek kell lenned az önértékelésre és a segítségkérésre. Számos kiválló szakember és kókler rohangál a piacon. Ez egy hatalmas rizikó, hogy éppen kibe futsz bele. Sok okos ember írja a blogjában és cikkekben, hogy a kockázatot úgy tudod csökkenteni, ha mindig elolvasod a szerződéseket.

Nem akarok senkit megbántani, de ha korrektül el tudnál olvasni és értelmezni többször 60-100 oldalnyi bonyoultan megfogalmazott szakmai szöveget, akkor nem lenne szükséged szakemberre. Ráadásul szerintem pont nem akarsz ezzel szórakozni, nincs se kedved, se időd. Így nem marad más, mint az emberismereted és a kérdéseid. Ha tanácsot kérsz valakitől, akkor szerintem először emberileg próbáld meg értékelni.

Tényleg megbízható? Tényleg az érdekeimet akarja? Tényleg az én célomat akarja megvalósítani?

Ezután jöhetnek a szakmai észrevételek, a szakmaiság kitapasztalása.

Sok blogon jönnek az olyan demagóg bullshittekkel, minthogy első találkozókor minimum igazoltasd, kérd el a diplomáit...stb.. Mintha a diploma és a kismillió szakmai végzettség garancia lenne a korrektségre és szakmaiságra. Több olyan sokdiplomás pénzügyi gurut ismerek személyesen, akik olyan szakmailag szedik ki a pénzt a zsebedből, hogy még meg is köszönöd. Mire rájösz, hogy átvertek, addigra már bukó van. Másrézsről a "kóklereknek" tartott független pénzügyi tanácsadói rétegből ismerek több olyan embert, akik ugyan nem rendelkeznek annyi papírral, mint a zsenik, viszont emberileg nagyon korrektek és álmukban sem akarnának lehúzni téged. Szóval ez szerintem nem papír, hanem emberfüggő. De lehet rosszul látom.

Kikérheted a véleményemet ebben a fontos témában, hátha fogok tudni segíteni egy jó ötlettel.

Email: szarvas.norbert@iflgroup.hu vagy Klikk

Tetszik a performance? Ez Like: