Ma reggel robbant a bomba, amikor az MNB hatóságilag felfüggesztette Magyarország legnagyobb brókerházának a tevékenységét. Kivonultak a biztosok, akik mostantól tüzetesen átvizsgálják a cég ügyeit, intézik a folyó ügyeket. A felfüggesztés nem jelent automatikus bezárást, viszont a Buda-Cash a vizsgálat alatt nem fogadhat be új ügyleteket, nem teljesíthet az ügyfelei számára kifizetéseket. Az már most látszik, hogy komoly pofont kapott a magyar pénzügyi kultúra, hiszen a legstabilabbnak gondolt brókerháznál derültek ki csibészkedésre utaló dolgok. De akkor mihez fognak kezdeni az ügyfelek? Mit mondott nekem az MNB? Miért nem dolgozom a Buda-Cash-el évek óta? Mi lesz a NYESZ számlákkal és a befektetésekkel, TBSZ számlákkal? Merre fog tovább haladni a pénzpiac? Sok kérdés... El is kezdem a megválaszolását.

Ma reggel robbant a bomba, amikor az MNB hatóságilag felfüggesztette Magyarország legnagyobb brókerházának a tevékenységét. Kivonultak a biztosok, akik mostantól tüzetesen átvizsgálják a cég ügyeit, intézik a folyó ügyeket. A felfüggesztés nem jelent automatikus bezárást, viszont a Buda-Cash a vizsgálat alatt nem fogadhat be új ügyleteket, nem teljesíthet az ügyfelei számára kifizetéseket. Az már most látszik, hogy komoly pofont kapott a magyar pénzügyi kultúra, hiszen a legstabilabbnak gondolt brókerháznál derültek ki csibészkedésre utaló dolgok. De akkor mihez fognak kezdeni az ügyfelek? Mit mondott nekem az MNB? Miért nem dolgozom a Buda-Cash-el évek óta? Mi lesz a NYESZ számlákkal és a befektetésekkel, TBSZ számlákkal? Merre fog tovább haladni a pénzpiac? Sok kérdés... El is kezdem a megválaszolását.

Az MNB a befektetőket védi

A befektetők védelmében azonnali hatállyal felfügesztették a tevékenységi engedélyét a Buda-Cash-nek, aminek köszönhetően a további jogsértések elkerülése végett az ügyfelek nem nyúlhatnak a pénzükhöz. Kizárólag a nyitot pozícióikat zárhatják le. Hibás feltételezés belefutni a CHF árfolyam robbanásából eredő problémába. Gyakorlatilag az elszenvedett 10 milliárd forintos veszteségen felül az igazi problémát az jelenti, hogy a Buda-Cash nem tud elszámolni megfelelően az ügyfeleivel. Nem tud bizonyos értékpapírszámlákat és mutatott árfolyamokkal megfelelően elszámolni. Az intézkedések visszavonásig, de legfeljebb a vizsgálat lezárásáig maradnak érvényben. Alapvetően ez nem a Buda-Cash halálát jelenti. Az MNB feltételez valamit, amit ki akar vizsgálni. Ehhez statikus álapotot termetett meg a Buda-Cash-nél, illetve megelőzés céljából felfügesztett. Még nem bizonyosodott be semmi, ezért nem is szabad pánikolni.

Mihez kezdenek az ügyfelek?

Három alapvető termék típusa volt/van a Buda-Cashnek. Az egyik a Nyesz, a másik a TBSZ számla illetve a sima befektetési alapokhoz használt Top player és egyéb befektetési számla. A legfontosabb ebben a helyzetben a nyugodtság. Nem szabad kapkodni, de el kell fogadni, hogy az MNB mindent megtesz az ügyfelek védelmének érdekében. Amennyiben a legrosszabb következik be és a Buda-Cash fizetésképtelenné vált, onnantól kezdve a BEVA (Befektetői-védelmi Alap) nyújt 20 ezer euróig (6M forint) kártalanítási garanciát. Ez természetesen nem védi meg azokat a befektetőket, akik ezen összeghatár feletti opciókkal rendelkeznek. A BEVÁnak jelenleg 12 milliárd forint vagyona van. Amennyiben ez nem elegendő, akkor rendkívüli befizetést rendel el a tagok között, amivel kipótolja a hiányzó összeget. A Buda-Cashnél feltételezett 100 milliárd forintos nagyságrendű hiány a brókercég mellett négy érintett pénzintézettel kapcsolatban jön össze. Így jelenleg nem tudni, hogy mekkora rész esik a BEVA-ra, és mekkora hányadot tesz ki az OBA érintettsége.

TBSZ- Tartós Befektetési Számlát 3/5 évre kötötték az ügyfelek. A Buda-cash által kezelt TBSZ számlák jelentős részének még messze van a kifutása. Innentől kezdve nem javaslom jelen pilanatban a szerződések bontását, opciók lezárását. A TBSZ számlák esetében értelmetlen lenne a pénzt megpróbálni visszaszerezni, mivel alapvetően egy hosszútávú stratégiát követnek a portfóliók. Abban lehetünk biztosak, hogy az MNB nem fogja magukra hagyni a TBSZ-eseket. Elképzelhető az a jogi állapot, amiben lehetőséget teremtenek arra, hogy a Buda-cash által kezelt TBSZ számlákat a Buda-cash összeomlása esetén más pénzügyi szolgáltatók átvegyék és azonos feltételekkel tovább működtessék azt.

Nyesz- A nyugdíj-előtakarékossági számlák sosem tartóztak a kedvenceim közé, pontosan sebezhetőségük és befektetési lehetőségeik miatt. Szinte mindig más alternatívát kerestem az ügyfeleimnek az öngondoskodásra, ami stabilabb, önműködőbb és biztonságosabb. Felkerestem az MNB forrásomat, akivel egyeztettem. Az MNB nem hivatalos álláspontja szerint, abban az esetben HA a Buda-Cash-t végleg bezárják, lehetőséget fognak biztosítani arra, hogy a meglévő Nyesz számlákat más szolgáltatók vegyék át. Jelen pillanatban az még nem tisztázott, hogy lehetőség van e a Nyesz számla felmondására és oly módú kifizetésre, hogy a kifizetett tőke (állami támogatás off) ne számítson adóköteles mádoslagos jövedelemnek. Vélhetően ez egy rendkívüli eshetőség lenne, amit külön NAV állaspont szerint kellene kezelni. De még itt nem tartunk, mivel csak feltételezés van és nem tény.

A Buda-Cash telefonos ügyfélszolgálata nem elérhető jelen pillanatban. Az MNB azt tanácsolta, hogy bármilyen ügyintézést (pl.: Nyesz adóigazolás) esetén könyvelt postai levélben kell lebonyolítani. A levelet egyidejűleg az MNB-nek és a Buda-Cash-nek is el kell küldeni (amit a biztosok fognak kezelni).

Miért nem dolgozom velük? Nem hivatalos sztori!

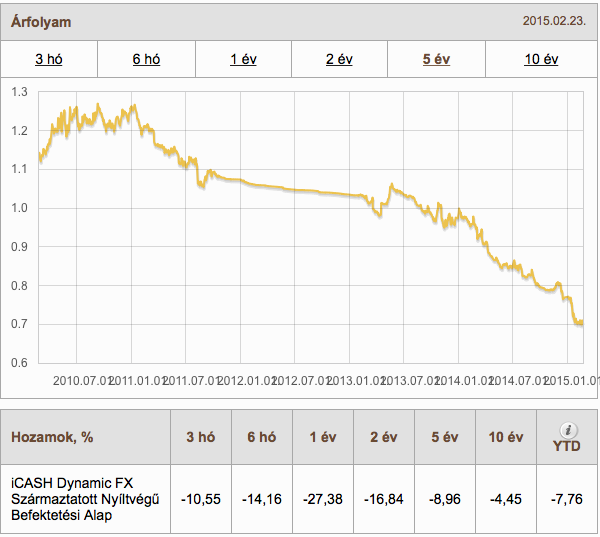

Mivel hivatalosan partnerek vagyunk (még...), ezért titoktartásra vagyok kárhoztatva. Viszont annyira markáns  történetem van az indokról, amit szeretnék veletek látatlanba megosztani. Pár évvel ezelőtt történt az eset, amikor az egyik akkoriban nagyon felfújt forint dinamikus eszközalapjukba javasoltak befektetni. Az alap jellegzetessége volt, hogy befektetés után az árfolyam zuhant, amikor minden más is zuhant. Mjad amikor minden más emelkedett, ez az alap tovább zuhant. Aztán amikor mindenki zuhant, akkor itt is zuhanás volt. De amikor a piac végre helyrejött, itt akkor is mélyrepülésben voltunk. Amikor felelősségre vontam az alapkezelőt, az mosolyogva rámnézett, valami viccel elütötte a dolgot, majd közölte, hogy semmi gond nincsen, mert átnevezik az alapot és minden király lesz. Ez volt az a pont, amikor én befejeztem a sztorimat azzal a brókerházzal, akiknek köszönhetően az azt megelőző években az ügyfeleimnek 50-100%-os hozamot tudtunk elérni 1 év alatt egy rendkívüli helyzetben (válság utáni fellendülés).

történetem van az indokról, amit szeretnék veletek látatlanba megosztani. Pár évvel ezelőtt történt az eset, amikor az egyik akkoriban nagyon felfújt forint dinamikus eszközalapjukba javasoltak befektetni. Az alap jellegzetessége volt, hogy befektetés után az árfolyam zuhant, amikor minden más is zuhant. Mjad amikor minden más emelkedett, ez az alap tovább zuhant. Aztán amikor mindenki zuhant, akkor itt is zuhanás volt. De amikor a piac végre helyrejött, itt akkor is mélyrepülésben voltunk. Amikor felelősségre vontam az alapkezelőt, az mosolyogva rámnézett, valami viccel elütötte a dolgot, majd közölte, hogy semmi gond nincsen, mert átnevezik az alapot és minden király lesz. Ez volt az a pont, amikor én befejeztem a sztorimat azzal a brókerházzal, akiknek köszönhetően az azt megelőző években az ügyfeleimnek 50-100%-os hozamot tudtunk elérni 1 év alatt egy rendkívüli helyzetben (válság utáni fellendülés).

Szerintem egy befektető vállalatnak egyetlen kincse a megbízhatóság. Ha ezt a vagyonát elveszti, akkor lefőtt a kávé. Akármi lesz a vizsgálat eredménye, már a maga a gyanú is elég ahhoz ezen a területen, hogy a befektetők bizalmát elveszítsék. Elveszítsék, ahogyan egyetlen ember rossz, nemtörődöm válasza miatt az enyémet is elvesztették.

Hova tovább?

Kicsit tovább szeretnék látni a Buda-Cash sztorin. A napokban gyermekprogrammal kapcsolatban beszélgettem ügyfelemmel biztosítói termék kontra brókerházon keresztül intézett befektetői alappal kapcsolatban. Megkérdezte konkrétan, hogy miért éri meg neki drágább biztosítón keresztül intézni a dolgokat, mint máshogy? A válaszom meglepő, de megfontolt lehet szerintem. Azét jobb, mert biztonságosabb. Ha ma kérdezné meg tőlem, akkor tuti azt válaszolnám, hogy azért biztosító, mert nem Buda-Cash. Tőkeerősebb és rendszerszinten stabilabb.

Ma Magyarországon a piac elindult egy jó irányba, ahol felmérték a befektetett tőke pozitív hatásait és lehetőségeit. Ma már nem elégszünk meg annyival, hogy ha van pénzed, tedd be a bankba. Abba a bankba, ami ezentúl már negatív kamatot is adhat. Új irányt kellett szabni a hétköznapi emberek befektetéseinek. Itt fedezte fel magának a piac a befektetési alapokat. Nyugaton ugyan már évtizedes története van ezeknek a befektetéseknek, Magyarországon csak a sokszor agyonsajnált és lenézett pénzügyi tanácsadócskák eröltették az elmúlt évtizedben a sztorit. Mára azonban egyértelművé váltak ezen alapok banki kamaton felüli potenciálja. Ugye ezekre a termékekre reagált a törvény a TBSZ számlával, adókedvezményekkel. Nagyon sokan válaszottak, választanak a mai napig brókerházakat ezen befektetéseik intézéséhez.

Sajnos a világgazdaság még mindig eléggé képlékeny, így a pénzünket nem csak a befektetési alapok (kockázati szintjéhez mért) kiszámíthatatlansága veszélyezteti, hanem az adott brókercég stabilitása, törvényessége, fizetőképessége. Az út számomra ott fog folytatódni, ahol eredetileg is elképzeltem. A biztosítók által kínált befektetési alapok lesznek azok a stabil termékek, amik a megfelelő intézményi háttérrel rendelkezve megfelelő lehetőséget kínálhatnak. Nyílván itt most nem a milliárdos emberekről beszélek, hanem azokról az átlag magyarokról, akik akár egy életen keresztül kuporgatták a pénzüket, akiknek a legfontosabb a biztonság és nem akarják a pénzüket egy sebezhető brókercégnek adni, ha van jobb lehetőség.

Szóval nyugalom, és várjuk ki a végét. Mást úgysem tudunk csinálni. Viszont már a jövőt kell elkezdeni tervezni, levonni a tanulságot és tovább lépni lehetőség szerint. Ha szeretnél kérdezni, akkor elérhetsz a szarvas.norbert@iflgroup.hu címen.

Pici kiegészítés a félreértések elkerülése végett:

A befektetési alapokkal nincsen bajom, sőt én is bátran ajánlom az ügyfeleimnek! Fontos, hogy a Buda-Cash nem alapkezelője, hanem forgalmazója. Nagyon lényeges különbség. A Buda-Cash portfólió kezelést végzett az ügyfelei körében, ami nem egyezik meg az alapkezeléssel. Pontosan emiatt a tény és különbség miatt is gondolom a cikk utolsó részének mondandóját helyesnek, miszerint a piac "felfedezte" magának a befektetési alapokat, ami egy megfelelő út lesz a jövőben. A kérdés az, hogy az alapokat ki hogyan akarja elérni! Biztosítón, bankon keresztül vagy brókercég által?

Tetszik a performance? Ez Like: