Ha tehetem akkor konkrét ügyekről szeretek a legjobban értekezni, hiszen ezekből táplálkozva lehet a legjobb tanulságokat kihozni egy témából. Kit érdekel, ha azt írom, hogy biztosan vannak olyanok, akiket a bank ki akar fosztani? És az mennyire érdekel, ha azt mondom, hogy az alábbi sorokban lesz egy házaspár, akit megpróbál a bankja kifosztani? Ezt ráadásul dokumentumokkal támasztom alá nektek. Aki olvassa a blogomat, netalán személyesen ismer engem, az tudja, hogy eléggé markáns véleményt fogalmaztam már meg nemegyszer a hitelezéssel, a deviza hitelekkel kapcsolatban. A véleményem sokkal bonyolultabb annál, minthogy egy felelőst találjak meg a bank személyében. Viszont, hiszem, hogy a felelősség a hitelezőé és a hitelfelvevőé egyaránt. Nem minden devizahitel esetben a bank volt a hibás, mint ahogyan ennek ellenkezőjét próbálja mindenki bizonygatni. Tudok olyan esetet, ahol a bank volt a szemét, de tudok olyat, ahol az ügyfél próbált nyerészkedni, emiatt kockáztatott és nem jött be. Mint egy rossz befektetés, aminek a végén nem kéred vissza az elvesztett pénzt, mert kiröhögnek. Most viszont egy olyan esetet fogok bemutatni, ami gyomorforgató, ami talán sok ezer embert érinthet és amit a fogyasztóvédelemnek, az MNB-nek és a törvényalkotásnak kellene azonnal megakadályoznia, akár utólagos módosításokkal is.

Ha tehetem akkor konkrét ügyekről szeretek a legjobban értekezni, hiszen ezekből táplálkozva lehet a legjobb tanulságokat kihozni egy témából. Kit érdekel, ha azt írom, hogy biztosan vannak olyanok, akiket a bank ki akar fosztani? És az mennyire érdekel, ha azt mondom, hogy az alábbi sorokban lesz egy házaspár, akit megpróbál a bankja kifosztani? Ezt ráadásul dokumentumokkal támasztom alá nektek. Aki olvassa a blogomat, netalán személyesen ismer engem, az tudja, hogy eléggé markáns véleményt fogalmaztam már meg nemegyszer a hitelezéssel, a deviza hitelekkel kapcsolatban. A véleményem sokkal bonyolultabb annál, minthogy egy felelőst találjak meg a bank személyében. Viszont, hiszem, hogy a felelősség a hitelezőé és a hitelfelvevőé egyaránt. Nem minden devizahitel esetben a bank volt a hibás, mint ahogyan ennek ellenkezőjét próbálja mindenki bizonygatni. Tudok olyan esetet, ahol a bank volt a szemét, de tudok olyat, ahol az ügyfél próbált nyerészkedni, emiatt kockáztatott és nem jött be. Mint egy rossz befektetés, aminek a végén nem kéred vissza az elvesztett pénzt, mert kiröhögnek. Most viszont egy olyan esetet fogok bemutatni, ami gyomorforgató, ami talán sok ezer embert érinthet és amit a fogyasztóvédelemnek, az MNB-nek és a törvényalkotásnak kellene azonnal megakadályoznia, akár utólagos módosításokkal is.

Hívjuk a hölgyet Margitnak, a férjét pedig Jánosnak. Margit és János elkeseredettségükben kerestek fel engem, ugyanis az ügyvédjük azt mondta nekik, hogy az alább taglalt hitelszerződésük olyan feltételekkel ketyeg, hogy még az ükunokáik is fizetni fogják a tartozást, ami a befizetésekkel ellentétben nem csökken, hanem komoly %-okkal évről évre növekszik. Eljöttek hozzám, teljesen átlagos családnak tüntek és elkezdték sorolni azokat a tényezőket, amik miatt végképp elkeseredetten élik mindennapjaikat. Nem mondom, hogy minden a bank hibája volt, maximum azt, hogy a bank erősen rájátszik a kiszolgáltatott helyzetükre.

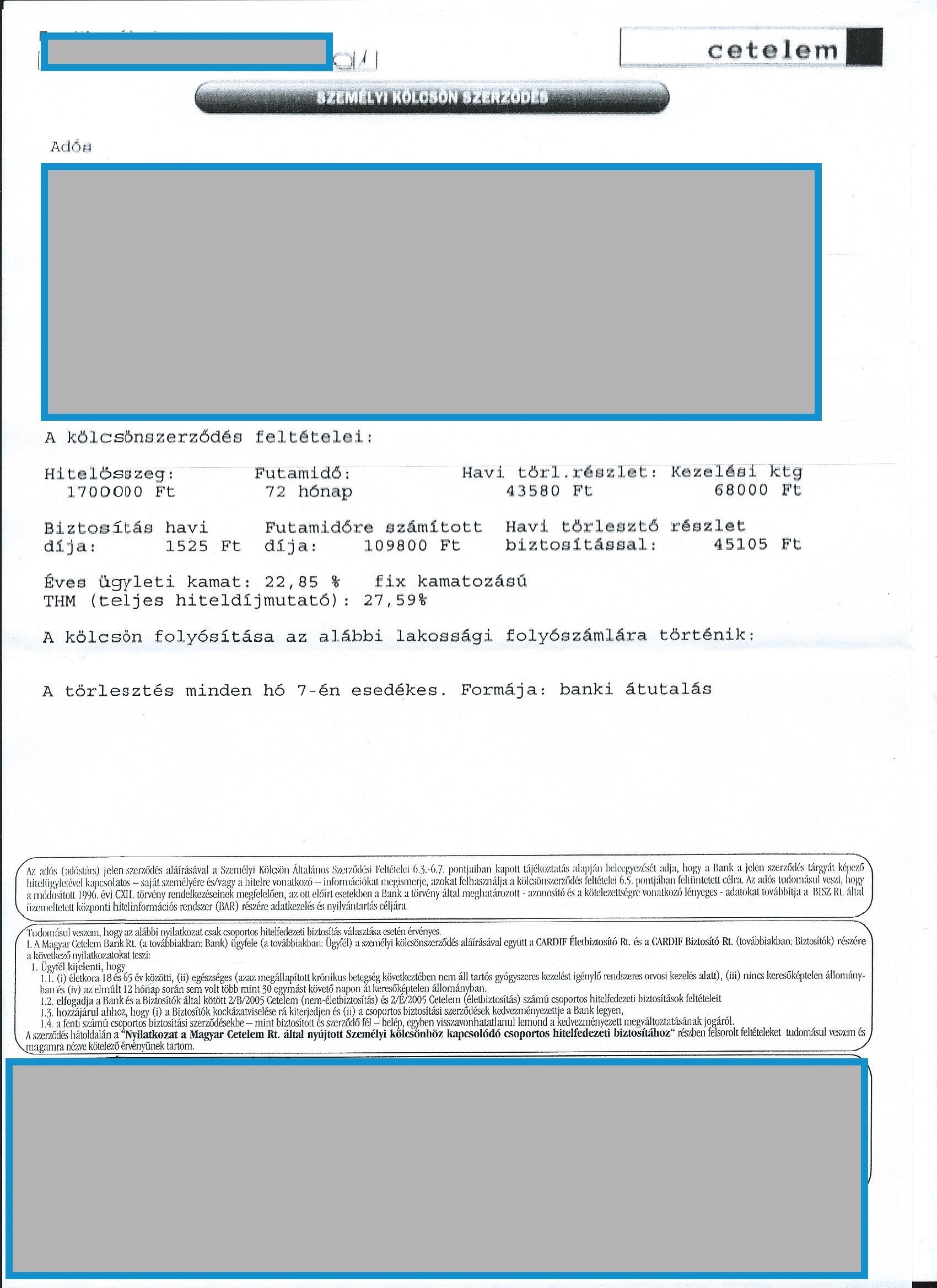

2006-ban a Cetelem hitelezőt találták meg személyi kölcsön ígényükkel. Kölcsönt szerettek volna 1,7M forint értékben. Az első hibát jóhiszeműségükből eredően követték el, ami miatt az elmúlt évtizedben családok tízezrei kerültek már csődközeli helyzetbe. Ugyanis a pénzre János szüleinek volt szüksége, és nem nekik. Megyegyeztek, hogy felveszik a szülők helyett a pénzt, de a szülők fogják természetesen fizetni. Ahogyan az a nagykönyvben megvan írva, már az első időszakban sem történt meg. Mire Jánosék értesültek a nemfizetésről (levelezési cím a szülők háza volt), addigra eléggé tetemes elmaradás halmozódott fel. János menet közben elvesztette a munkahelyét is, így csak hébe hóba tudott kisebb nagyobb összeget a szülei helyett befizetni a kölcsönbe.

Azt gondolom, hogy nem a bank tehető felelőssé a kialakult helyzetért, hiszen a bank teljesítette a rá eső részét és az adós egyéni szoc. problémája, hogy miért nem törleszt. Egyébként pedig csalásnak minősül másnak felvenni hitelt. Így a bíróságon sincsen nagyon keresnivalójuk ez ügyben. Más kérdés, hogy miért nem írtak a szülőkkel egy hivatalos magánszerződést, amiben elismerik, hogy Jánosék pénzt adtak a szülőknek és ez egy magánkölcsön. A válasz egyébként egyfajta hungarikum. A bizalom, a naivitás és a pénzügyi tudatlanság egyvelege.

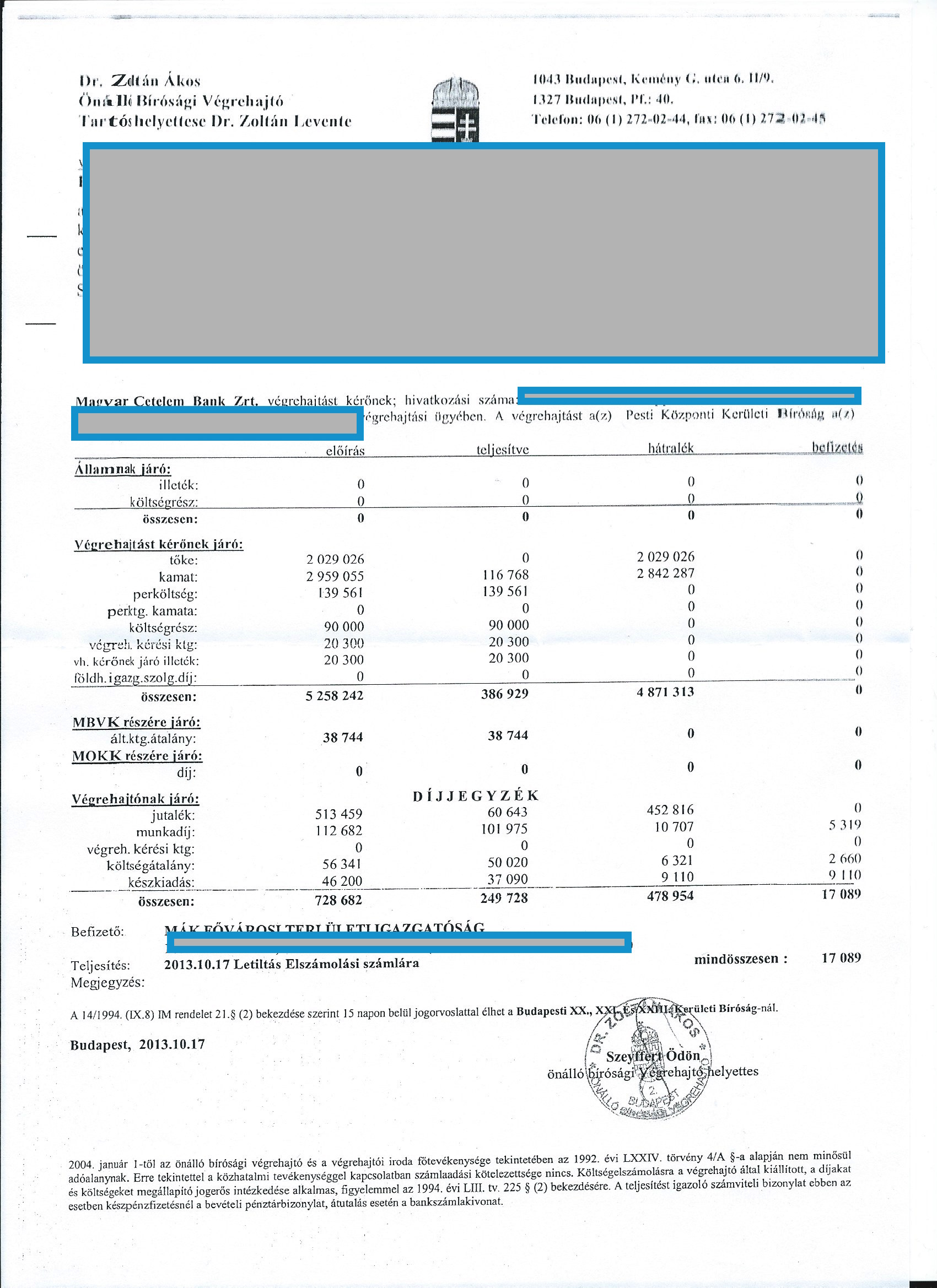

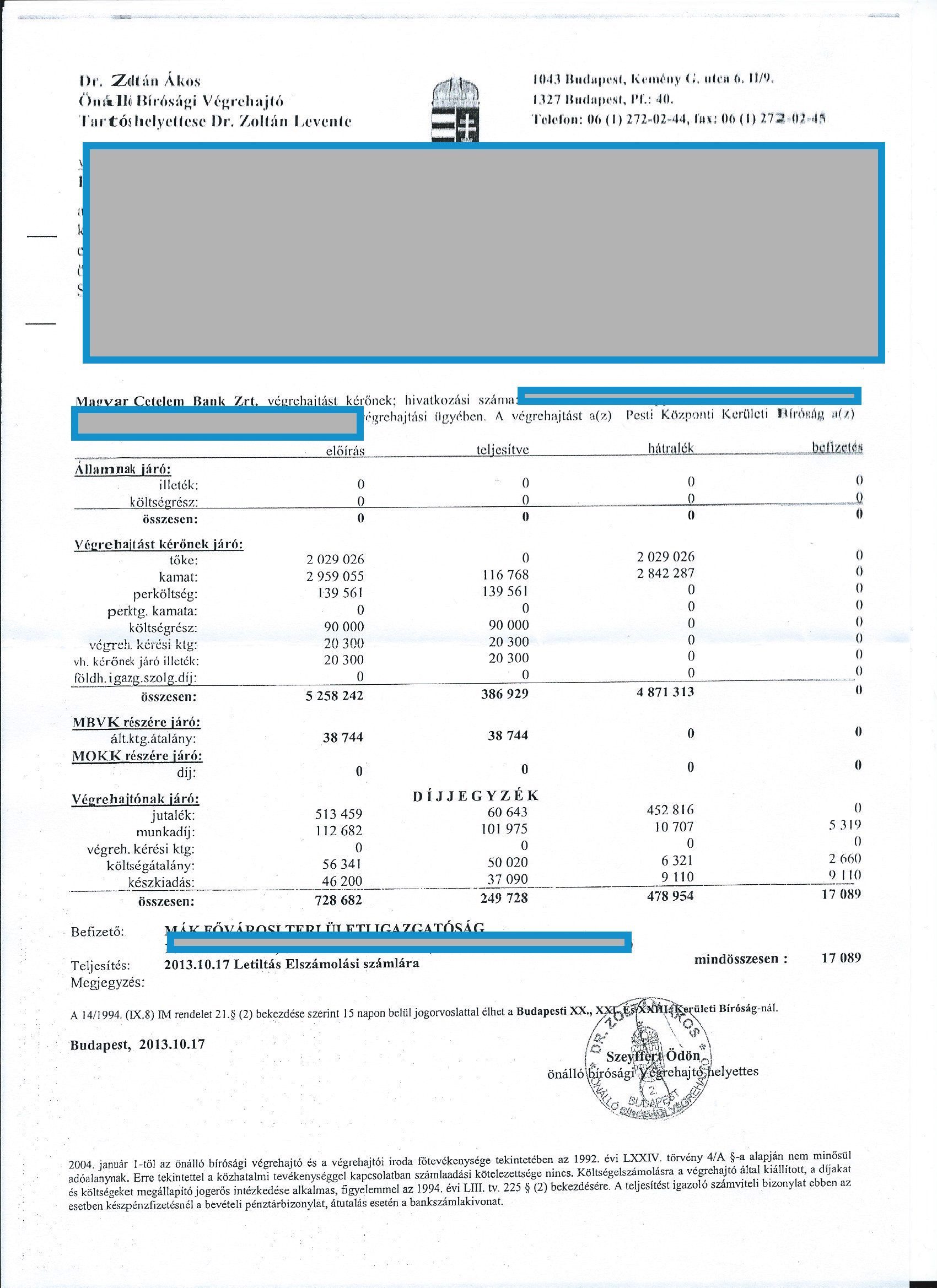

A bank érthető módon a törvényi kereteken belül maradva 2011-re "elégelte" meg a helyzetet és adta át a tartozást a végrehajtónak. A végrehajtói elszámolás már nem 1,7M hanem 2M forint tartozás szerepelt csak úgy mellékesen. Ha az eredeti hitelszerződést megnézzük, akkor a forint alapú 1,7M forintos hitelt 72 hónap alatt havi 43.580 forintosával kellett volna visszafizetni. A végrehajtó megterhelte az aktív dolgozó Margit számláját 45e forinttal, amit minden hónapban elvonnak. Az érdekes az esetben, hogy látszólag annyit vonnak el, mint amennyit kellett volna a hitel törlesztésre fordítani. A problém erkölcsi szempontból nem feltétlenül itt keletkezett, hiszen adott egy szerződést, egy tartozás, amit be akar hajtani a bank. Més kérdés, hogy a munkanélküli Jánost és a 80-100e forintért kórházban dolgozó Margitot mennyire terheli meg ez a havi 45.000 forintos levonás. De ismétlem, hogy ez alapvetően a mai erkölcsi és jogi rendszerben egyéni szoc. probléma, és nem a hitelező problémája.

És innentől kezdődik a buli.

El kell fogadnia mindnekinek, hogy a végrehajtónak van egy munkadíja. Más kérdés, hogy mennyire etikus egy 2M forintos tartozásra felszámítani 728.000,- forintos mindenféle végrehajtói költséget, ami ráadásul évről évre emelkedik. Miért hagyja ezt a törvényhozás, és miért nem szabnak meg egy erkölcsileg indokolható %-os értéket, amin felül nem lehet tovább kopasztani a végtelenül eladósodott embert? Márpedig ez az ember, aki nem tudta fizetni a hitelét teljesen ki van szolgáltatva a végrehajtónak, illetve a bank végrehajtói választásának. A végrehajtó pedig ráír egy összeget a számlára (amit a törvény engedélyez számára), ami ellen nem lehet fellebezni. Fizetni kell (kéne), mint a katonatiszt.

Ez egy 2013.10.17-es elszámolás az aktuális tartozásról. Elhiszem, hogy most nem feltétlenül értitek, de nem nyomdahiba. Az 1,7M forintos eredeti hitelre sikerült mindenféle jogcímen jelen állapot szerint 5,2M+728e forintot követelni és ez a szám folyamatosan növekszik (amit az egy évvel későbbi elszámoláson fogtok tapasztalni). Tudom, hogy a papír sok mindent elbír és mindenki addig nyújtózkodik, ameddig a törvény engedi. De szerintem ez a tartozás itt már durvább, mint ha uzsora hitelt vettek volna fel. Már maga a tőketartozás is hihetetlen az ügyben (2M), amikor 1,7M forintot vettek fel, ráadásul azért pár százezer forintot 2006-2011 között befizettek. Aztán ott van az a fránya kamat, ami 145%-a a követelt tőkének és folyamatosan növekszik.

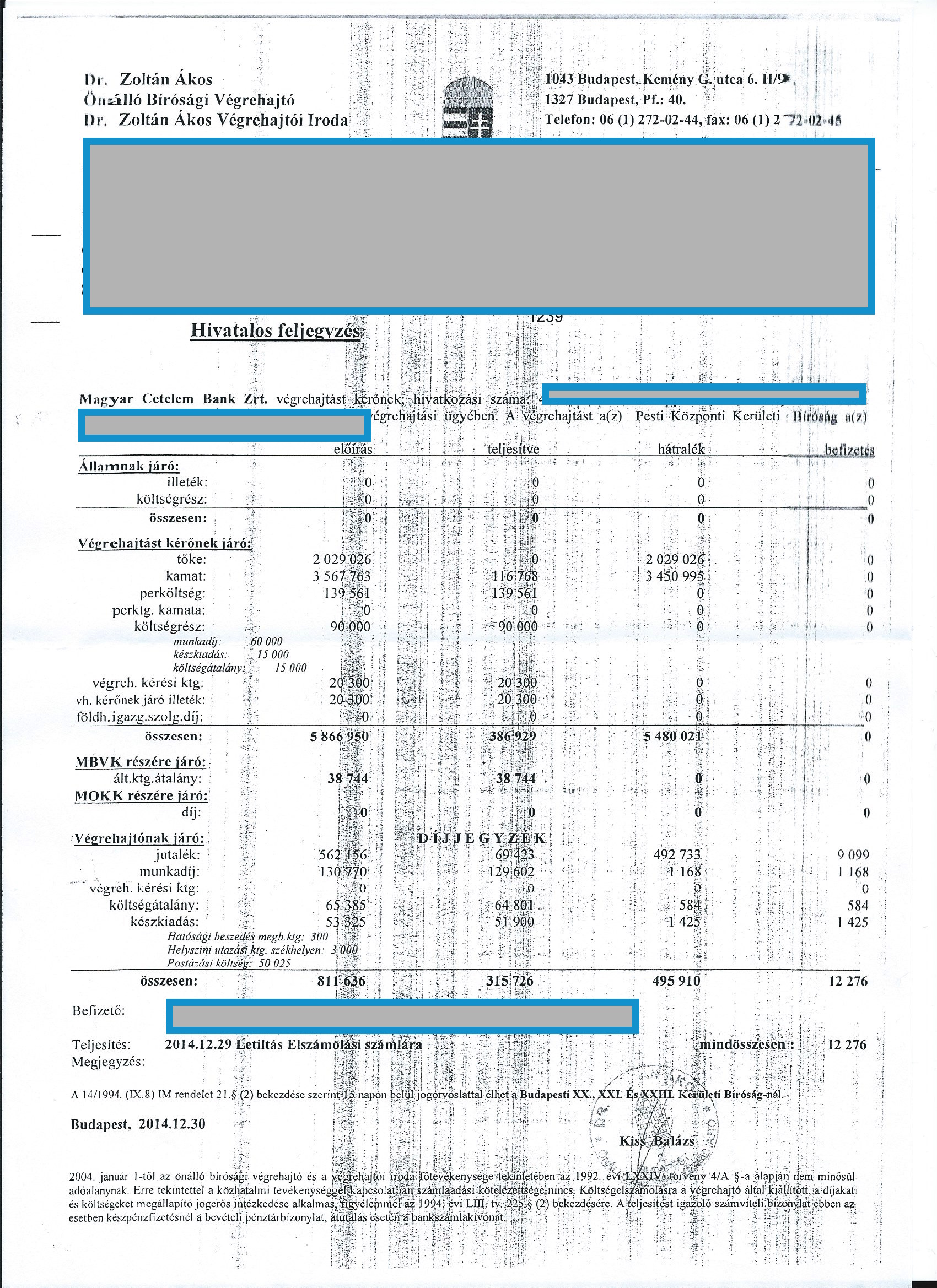

Aztán az ügyféltől megint elvontak közel 1 évig 45.000,- forintot/hó. Az eredmény pedig ez lett:

Akkor számoljunk szerintem, csakhogy világos legyen! Az ügyfél befizetett 14x 45.000 forintot (630.000,-), viszont 1 év 2 hónap alatt a tartozása 4,87M-ról 5,4M-ra növekedett, míg a végrehajtói buli 478e-ről 498e-re. Tulajdonképpen az eredetileg 1,7M forintos hitelre ezen időszak alatt az ügyfél befizetett közel 1/3 mennyiséget és a tartozása nagyjából ugyanekkora összeggel növekedett. Amúgy 2011 óta 2M forintot fizetett már be az ügyfél és még mindig tartozik közel 6M forinttal az eredetileg 1,7M forintos hitelre. Tetszik már érteni a problémát?

Ráadásul ez a tartozás lassan exponenciális mértékben fog növekedni, az ügyfél soha az életben nem fog ezen az úton haladva tartozást csökkenteni, ráadásul még a gyerekei is örökölni fogják az addigra 15-20-30M forintra felduzzasztott tartozást. Persze mindenki mossa a kezét és a törvény illetve a kamatos kamat védelme mögé bújik. Csak közben egy komplett többgenerációs családot vágnak darabokra.

Úgy érzem, hogy ez így azért túlzás. Mondom ezt úgy, hogy általában kőkeményen szoktam megnézni a hiteles ügyeket és mindenkinek elmondom a saját felelősségét. Sosem keresek hibást egy ügyben, ellenben mindenki felelősségét helyre teszem. Most viszont eltőrt bennem valami. Azt gondolom, hogy ez egy olyan ügy, aminek nem szabadna megfelelni a modern európai demokrácia és pénzügyi fair feltételeinek. Nem szabadna engedni hatósági szinten, hogy egy hivatalos (nem uzsorás) hitel ilyen módon elrugaszkodjon a valóságtól. Persze lehet élősködni az eladósodott ügyfeleken, de azért uraim kérem szépen, egy kis becsületet!

:::

Kicsit más! Múltkori felmérésünk szerint a megkérdezettek 45%-ának nincsen semmilyen gyermek előtakarékossága. Ez nagyon magas szám, ami leginkább a megfelelő alternatíva és információ hiányának tudható be! Ha szeretnél információhoz jutni, akkor megkérdezhetsz engem is! Klikk

Tetszik a performance? Ez Like:

{kind=link}

Az utolsó 100 komment: