Igen is meg nem is. A cikk apropóját egy blog oldal adta, ahol egy szakember (akinek munkásságát rengetegen tisztelik) általánosítások sokaságával mindenfajta egyediséget mellőzve kiszámolta, hogy a nyugdíjbiztosítás bizony egyáltalán nem éri meg. Nagyon megrökönyödtem az egyoldalú számítási módszeren, aminek alapja a TKM mögé bújás volt. Pedig egy magára valamit tényleg adó pénzügyi szakember a TKM-et maximum mutatóba adja, hiszen egy nyugdíjbiztosításnál egyáltalán nem mindegy a hátralevő évek száma, a befizetett összeg nagysága és az ezáltal ígénybe vehető bónuszok mértéke. A TKM egy egységesített mutató, ami nem alkalmas egyedi vizsgálatra. Olyan mutató, mintha az autókat akarnánk összehasonlítani fogyasztás alapján. Ferrarit a Suzukival. A számítás alapja pedig az lenne, hogy mindkét autó négykerekű és gurul, ugyanolyan távolságra.

Igen is meg nem is. A cikk apropóját egy blog oldal adta, ahol egy szakember (akinek munkásságát rengetegen tisztelik) általánosítások sokaságával mindenfajta egyediséget mellőzve kiszámolta, hogy a nyugdíjbiztosítás bizony egyáltalán nem éri meg. Nagyon megrökönyödtem az egyoldalú számítási módszeren, aminek alapja a TKM mögé bújás volt. Pedig egy magára valamit tényleg adó pénzügyi szakember a TKM-et maximum mutatóba adja, hiszen egy nyugdíjbiztosításnál egyáltalán nem mindegy a hátralevő évek száma, a befizetett összeg nagysága és az ezáltal ígénybe vehető bónuszok mértéke. A TKM egy egységesített mutató, ami nem alkalmas egyedi vizsgálatra. Olyan mutató, mintha az autókat akarnánk összehasonlítani fogyasztás alapján. Ferrarit a Suzukival. A számítás alapja pedig az lenne, hogy mindkét autó négykerekű és gurul, ugyanolyan távolságra.

Az persze tény, hogy a google doktorok soha nem voltak képesek igazán gyógyítani. Ez igaz mindenkire, aki azt gondolja, hogy az interneten mindent meg lehet találni. Aki eddig nem tudta, annak mondom, hogy a nyugdíjbiztosítások esetében (mint ahogy általában a biztosítások esetében) léteznek a publikus termékek, amit a biztosítók saját hálozatán belül el lehet érni, illetve léteznek az exkluzív termékek, amik a különböző közvetítőcégek termelési volumenéhez képest beárazva érhetőek el (és interneten nem fellelhetőek általában).

Értelemszerűen nem mindegy a közvetítőcég nagysága sem, hiszen logikus módon képes kedvezőbb terméket kiharcolni egy nemzetközi hálózattal rendelkező partner, mint egy tegnap alakult kis magyar mikrovállalkozás. Ez a tény viszont egyáltalán nem jelenti azt, hogy minden esetben a jó terméket a nagyoknál találjuk meg, hiszen sokak üzletpolitikája túlárazni ezeket az exkluzív termékeket a magasabb jutalék miatt. Ellenben én már találtam valóban jó termékeket, amikből most egyet közösen fogunk kiszámolni!

Most az Uniqa egy exkluzív termékének költség és bónuszszerkezetén keresztül fogjuk megnézni a leányzó fekvését két példán keresztül. Előre bocsájtom, hogy a kalkulációban nem fogom tökéletesen lemodellezni a termék alakulását, hiszen a költségek elvonása és a bónuszok hozzáadása az évek alatt különböző ütem szerint különböző csoportokba történnek. A végeredményt szeretném megmutatni, illetve az elvet.

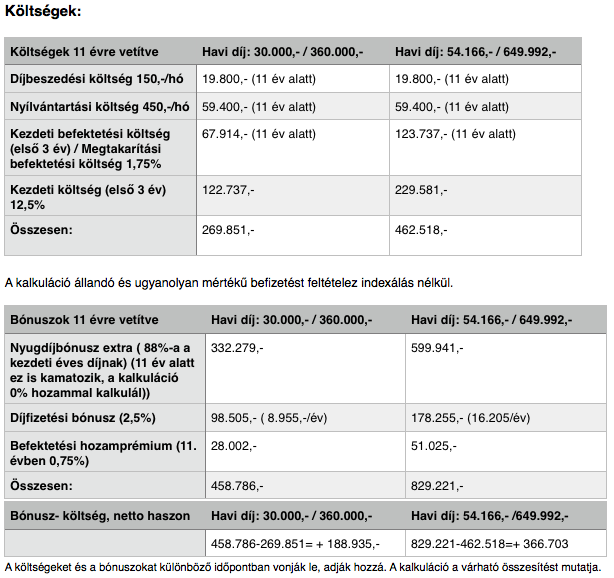

Nő, 54 éves, 11 éve van hátra nyugdíjig és a maximálisan megkapható állami támogatást szeretné kihasználni, vagyis 54.166 forintot fizetne be havonta. Egy másik számítás szerint pedig havi 30.000 forintot tenne félre szívesen. Nézzük meg!

Nah akkor hogy is van ez? Ha a bónuszokat ilyen mértékű befizetésnél levonom a költségekből, akkor a végén az jön ki, hogy a termék költségét a biztosító fedezte! Persze ilyenkor nem árt hozzátenni, hogy a tapasztalat azt mutatja, hogy az évek folyamán azért a beszedési illetve a nyílvántartási költség biztosan emelkedni fog.

Akkor miről beszél a TKM? (Ennél a terméknél 10 évnél 4-6% között alakul az érték! Számoljuk ki!

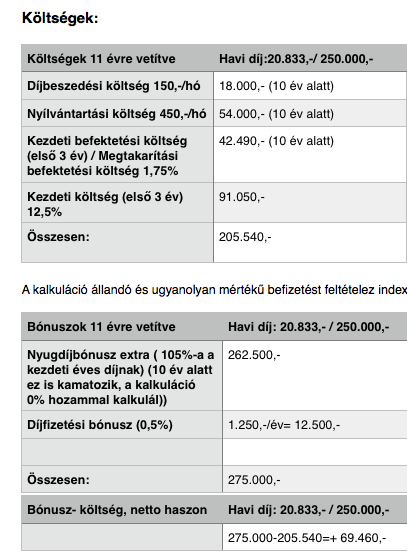

55 éves nő, havi 20.833 forintot fizet be 10 éven keresztül.

Még ennél a havi befizetésnél is látható, hogy a bónuszokat levonva a költségből egész jól jövünk ki. Viszont ebből már következtethető, hogy 10 évre megkötve ez a nyugdíjbiztosítás egy alacsonyabb havidíjnál már bizony költséges dolog lesz. De még ezt sem tartom felháborítónak, hogy egy szolgáltatásért költséget kell fizetnünk!

Nem mindegy, hogy ki mennyit, milyen időre tenne félre. Ha egy 20 éves időtartamra tenne félre az ember ebbe a programba 20 ezer forintot havonta, akkor ugyanezeket a sorokat kiszámolva, a bónuszokat levonva is kijön egy 3-5%-os költséglevonás a teljes befizetésből, ami már mondható költségesnek egy NYESZ-hez képest.

Egyre több nyugdíjbiztosítás létezik a piacon, különböző feltételekkel és bónuszokkal felvértezve. Van ami megéri, van ami nem. De két dolgot nem lehet megtenni: 1. csak a TKM alapján dönteni, mikor 90% az esélye, hogy mi pont nem a típuspélda vagyunk. 2. Általánosítani.

A cikkben nem számoltam az adókedvezménnyel illetve a várható hozamokkal, hiszen az már egy másik történet!

Azt pedig el kell fogadni, hogy minél többet fizetsz be, annál jobban megéri neked. Próbálj meg ma a pókerasztalhoz 10.000 forinttal leülni és holnap tedd meg ugyanezt 54.166 forinttal. Meg fogsz lepődni mennyivel több ajtó nyílik ki előtted a második nap!

" Kis pénz, kis foci, nagy pénz, nagy foci"- Puskás Öcsi bácsi

Akarod, hogy megnézzem neked ingyen, melyik terméket lenne érdemes választanod? Klikk