A napokban találkoztam egy nyugdíjas hölggyel, aki a létező összes hitellel rendelkezik, köztük számtalan áruhitel, személyi kölcsön, jelzáloghitel, hitelkeret, autólízing. Mindezt özvegyi nyugdíjából és a lánya nettó 90.000 forintos jövedelméből próbálja törleszteni minimális sikerrel. Ráadásul a közüzemi számlákkal is rendre elcsúsznak. Kilátástalan a helyzetük, miközben folyamatosan keresik a lehetőséget a hitelek átkonstruálására, hogy ne veszítsék el házukat, élhetőbb legyen az életük. Mutatott nekem egy újsághirdetést, amely talán az egyetlen reménysugarat csillantotta meg számára, mivel a bankok már egyáltalán nem állnak velük szóba, mert helyzetüket nehezíti az a fránya aktív BAR-lista is. Egy újsághirdetés, mely olcsó, szinte hihetetlen megoldást ígér persze cégnév nélkül. A hölgy magával hozta, illetve az előszerződést is, amit aláírattak vele. A poént előre lelövöm, mivel nem erről szól a bejegyzés: happy end lett a vége. A hölgy megérezte, hogy valami nem stimmel, így nem sétált a CBC Hungary csapdájába.

A napokban találkoztam egy nyugdíjas hölggyel, aki a létező összes hitellel rendelkezik, köztük számtalan áruhitel, személyi kölcsön, jelzáloghitel, hitelkeret, autólízing. Mindezt özvegyi nyugdíjából és a lánya nettó 90.000 forintos jövedelméből próbálja törleszteni minimális sikerrel. Ráadásul a közüzemi számlákkal is rendre elcsúsznak. Kilátástalan a helyzetük, miközben folyamatosan keresik a lehetőséget a hitelek átkonstruálására, hogy ne veszítsék el házukat, élhetőbb legyen az életük. Mutatott nekem egy újsághirdetést, amely talán az egyetlen reménysugarat csillantotta meg számára, mivel a bankok már egyáltalán nem állnak velük szóba, mert helyzetüket nehezíti az a fránya aktív BAR-lista is. Egy újsághirdetés, mely olcsó, szinte hihetetlen megoldást ígér persze cégnév nélkül. A hölgy magával hozta, illetve az előszerződést is, amit aláírattak vele. A poént előre lelövöm, mivel nem erről szól a bejegyzés: happy end lett a vége. A hölgy megérezte, hogy valami nem stimmel, így nem sétált a CBC Hungary csapdájába.

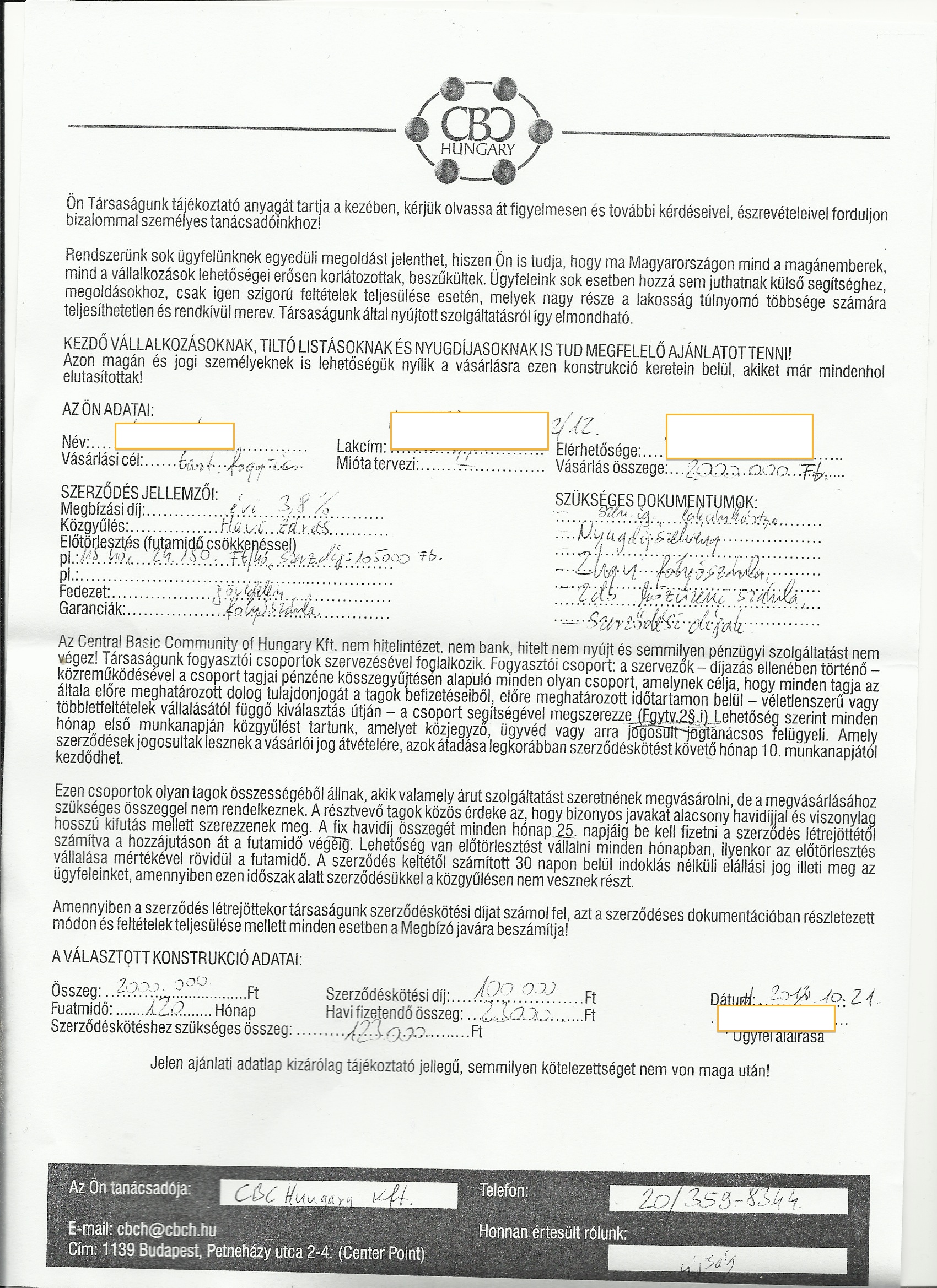

A tevékenységgel kapcsolatban gyanúsnak kellene lennie annak, hogy aktív BAR-listásoknak, kezdő vállalkozásoknak (mindenféle fedezet nélkül) és nyugdíjasoknak is finanszíroznának. Logikusan meg kell kérdezni magunktól, hogy ha a legnagyobb nyereségre törekvő banki rendszer nem hajlandó az ilyen „adottságokkal” rendelkező ügyfeleket finanszírozni, mert ellenkező esetben csődbe menne, akkor egy kevésbé tőkeerős fiatal vállalat miért meri ezt megtenni? Ha nincs megnyugtató válasz erre, akkor egész biztos, hogy átverésről van szó.

A hölgy mesélte, hogy a szimpatikus ügyintéző azt mondta, hogy biztosan megkap 2 millió forintot, csak annyit kell tennie, hogy x napon belül befizet 123.000 forintot (amit az előszerződésen a következő tételként tüntettek fel: szerződéskötéshez szükséges összeg). Álljon meg a menet most azonnal! Tulajdonképpen az embernek azért kell a legtöbb esetben hitel (főleg BAR-listások esetében), mert nincsen likvid tőkéjük. A banki gyakorlat tulajdonképpen az, hogy csak a szolgáltatást kell előre finanszírozni közjegyző, értékbecslés, földhivatal- jelzálogjog esetén, fedezet nélküli hitelnél pedig nem kell előre fizetni semmit, így további gyanakodásra adhat(na) okot, hogy egy ismeretlen kisvállalkozás miért akar megfejni minket már a legelején, és milyen szolgáltatásért cserébe.

Tovább nézve az előszerződésen levő adatokat, azonnal szembetűnő, hogy évi 3,8% kamatra adna ez a vállalkozás hitelt. A következő kérdést kellene magunknak feltenni: milyen érdekcsoportnak éri meg a legkockázatosabb adós kategóriába eső (máshol kamatfeláras) ügyfeleknek olcsóbb kamatozású fedezet nélküli hitelt biztosítani, mint amit ma Magyarországon a legtőkeerősebb bankok több évtizedes működési múlttal és nemzetközi rutinnal tudnak biztosítani a legjobb (értsd legmagasabb jövedelmű) ügyfeleik részére? Amennyiben nem tudunk erre kielégítő választ adni-kapni, akkor biztosak lehetünk abban, hogy átverésről van szó.

És aztán jön a dolog a következő buktatója, amelyikbe rengeteg embernek beletört a bicskája, mivel átlagos emberként nem rendelkeznek megfelelő pénzügyi tudással. Ez a papír (alul látható) leszögezi, hogy nem hitelez, nem végez banki tevékenységet, illetve semmilyen pénzügyi szolgáltatást. Ez ám az igazi megtévesztés, hiszen az újsághirdetés egy az egyben azt sugallja, hogy a „cég” pénzügyi tevékenységet folytat. Ezek után meglepő, hogy a fogyasztóvédelem nem kapcsolta le ezt a bizniszt már évekkel ezelőtt, hiszen megtévesztik a fogyasztókat. Tovább olvasva hamar kitűnik, hogy itt nincsen másról szó, mint egy önsegélyező MLM-rendszerről, ahol a tagok befizetéseiből finanszíroznák a hiteligényeket sorsolás útján. Kezdődjön a Money Games! Tehát máris megválaszoltuk, hogy mire kell a 123.000 forint. A sok 123 ezer forintból fogják majd kifizetni a szerencsések hiteligényét. A probléma csak az, hogy ennél a cégnél azt mondták az ügyfélnek, hogy semmilyen sorsolás nincs, fizesse be az összeget, és garantáltan megkapja a pénzt pár héten belül. De nem kapja meg, ezt garantálom. Általában itt leragadnak az ügyfelek, és vagy elfogadják az utolsó szalmaszálat, vagy sem. De nem ennyire egyszerű a történet, hiszen tovább értelmezve a szöveget, rá kell jönni, hogy az előre meghatározott havi törlesztést (esetünkben havi 23.000 forint) akkor is kell fizetni minden hónapban, ha az ügyfél még semmilyen pénzt nem kapott! Hoppá! Tehát pluszterhet raknak annak a nyakába, aki eddig is az éhhalál szélén volt.

Sajnos nem sajnos, viszont biztosan törvénytelen tevékenységet folytat ez a vállalkozás, és érthetetlen, hogy a fogyasztóvédelem és a rendőrség még nem szúrta ki magának. Állítólag 2014-ben törvényileg száműzik ezeket a vállalkozásoknak csúfolt vérszívókat az országból, de addigra már garantáltan jó pár embert tesznek tönkre. Jelenleg úgy százan futnak a pénzük után (ha hihetünk a híreknek), akik valahogyan szerencsétlenségükben az utolsó tartalékaikat használták fel abban reménykedve, hogy pár hét vegetálás után végre minden helyrejön. Feltettek sokan mindent erre az utolsó lapra. Nagyon remélem, hogy többen nem fognak bedőlni ennek, és végre mindenki megérti, hogy a rendszert nem lehet, de nem is érdemes megkerülni. Nem véletlenül nem hiteleznek a bankok bizonyos embereknek. Innentől kezdve pedig bárki, aki anyagi megoldást ígér kamatért cserébe, az hazudik. Amit nem értek: a cég munkatársai hogyan tudnak tükörbe nézni, amikor ennyire nyilvánvaló a csalás?

{kind=link}