Nagyon sokan kéritek ki a véleményemet arról, hogy szerintem mi fog történni az ingatlanpiacon, további áremelkedés várható? Ebben a cikkben a teljesség ígénye nélkül nézek meg különböző "kritériumokat", amikből lehet következtetni a jövőre. Persze semmi sem biztos, ugyanakkor azt bátran ki merem jelenteni, hogy a gazdasági életben ritkán haladnak nyíl egyenesen felfele a dolgok, inkább körkörösen mozognak (up and down)...

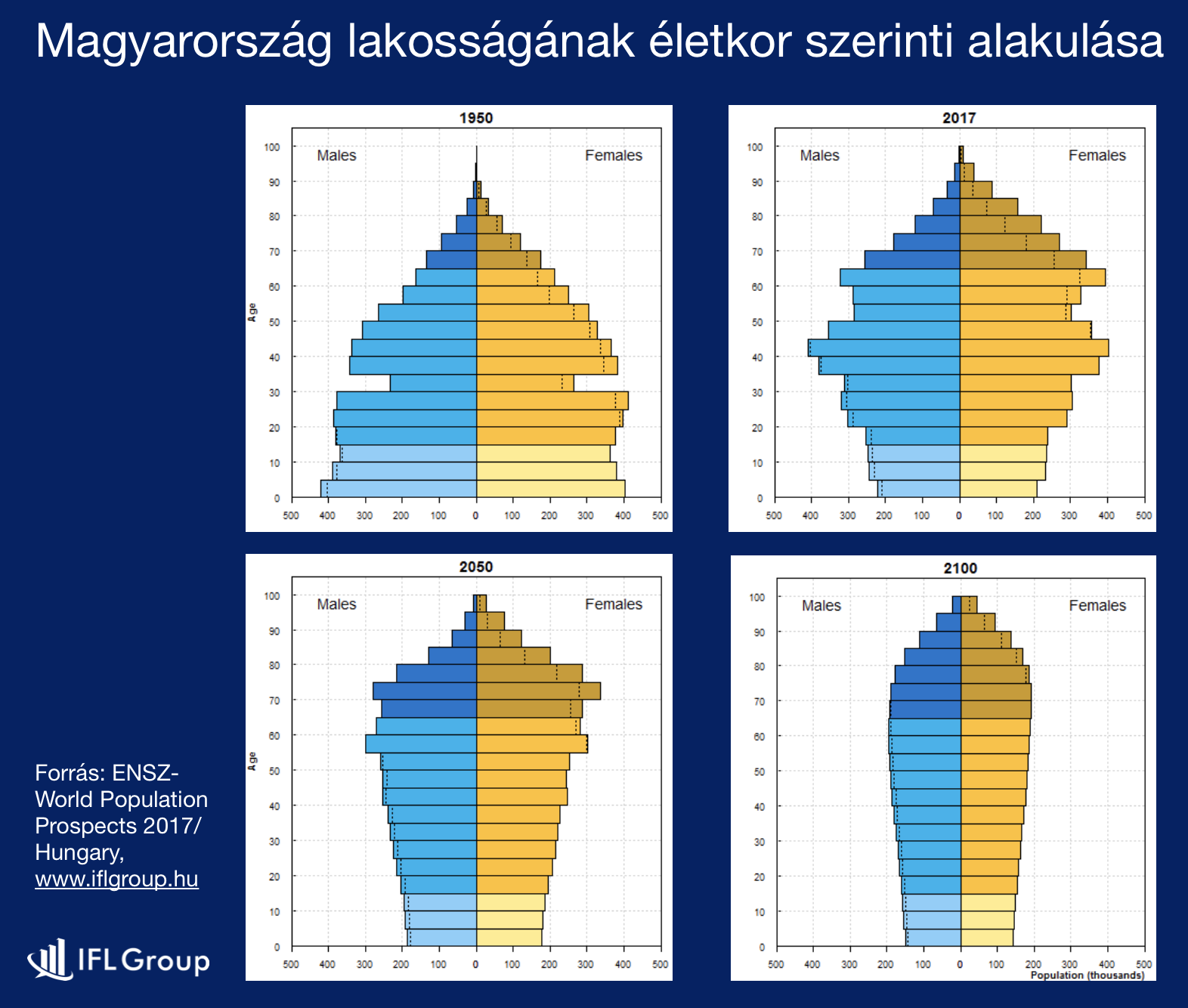

A demográfiai összeomlás hatásai

Értelemszerűen lakni emberek tudnak valahol. Ezen persze mosolyoghatsz, hiszen biztosan sokkal tudományosabb észrevételre számítottál. Ugyanakkor nem mehetünk el könnyű szívvel a tény mellett, hogy a csökkenő társadalomban egyenesen arányos módon csökkennek a szükséges lakások számai is.

Miért emelkednek az árak? Mert a piacon jelenleg túlkereslet van, ami azt jelenti, hogy nem a lakások versengenek a vásárlókért, hanem a vásárlók küzdenek meg egymással (licit) a lakásokért.

Elöregedő magyar társadalom

Az ENSZ legrissebb előrejelzéseiben pontosan kirajzolódik egy elöregedő társadalom korképe. Ez a helyzet alapvetően érinti majd az ingatlanpiacot közép és hosszútávon is, hiszen amíg ma "10 millió emberre" készülnek az ingatlanok, addig egy olyan időszakban, amikor "9 millióan vagyunk" azt jelenti, hogy elképesztő mennyiségű ingatlan állna üresen.

Ez persze feltételezés, de mivel a gyerekek "kifutási ideje" 20 éves távlatban mérhető, ezért bátran elmondhatjuk, hogy a magyar társadalom "önerőből" képtelen lesz a következő években a növekedésre, ami az ingatlanpiacon akár az árak lenyomását is generálhatja.

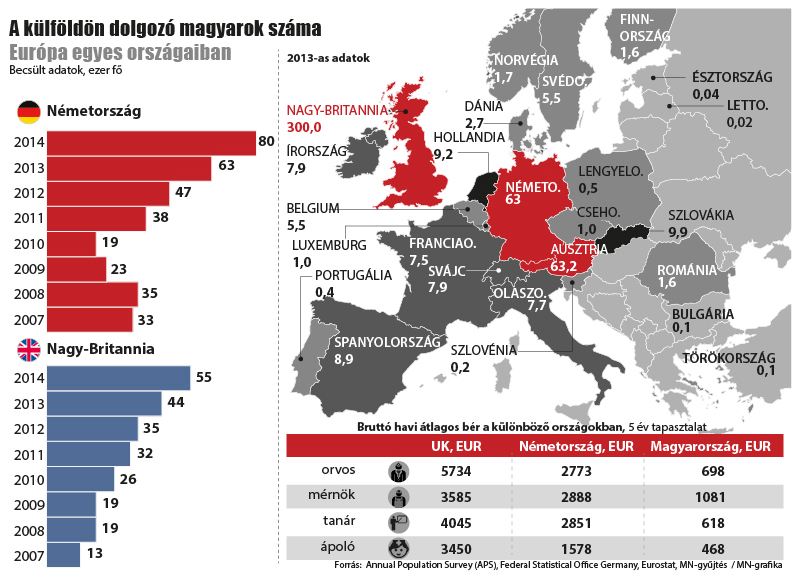

A kivándorlás problémája

A társadalom létszámára további veszélyként leselkedik a kivándorlás problémája, ami alapvetően az európai migrációs tervekkel és alapelvekkel (szabad áramlás) ugyan megegyezik, de azt elmondhatjuk, hogy jellemzően egyirányú. Tehát "cserébe" nem érkezik olyan mennyiségű külföldi fiatal az országba, mint amennyien elhagyják otthonukat a jobb élet, jobb lehetőség reményében.

A külföldi fiatalokat életvitelszerűen az erős nemzetközi felsőoktatás és a multik hozhatnák be. Éppen ezért különösen érthetetlen a CEU megbénítása, mint egy kifejezetten motiváló tényező

Könnyen beláthatjuk, hogy a kivándorló aktív korú fiatalok kikerülnek a magyarországi ingatlanpiacról mint potenciális vevő (hiszen miért vennének itt lakást?), miközben eladóként/kiadóként egy-egy öröklés vagy befektetés útján még jelen lehetnek. Tehát csökkentik a keresleti oldalt, de egyben növelik a kínálatot. A túlkínálat pedig alapvetően árcsökkentő tényező bármilyen versengő piacon.

Külön probléma, hogy a szakképzett munkaerő megy el, akiknek a legjobb esélyei lennének itthon is arra, hogy lakást vásároljanak a jövőben. Tehát a számokat tovább torzíthatja, hogy a keresleti oldalon jelenlevő "mennyiség" egy része soha nem lesz potenciális vásárló anyagi helyzete / képzettség hiányának okán.

Egyre több lakás épül rohamtempóban

A piac mindig reagál és alkalmazkodik. Jelen pillanatban még túlkereslet uralkodik a piacon, rendkívül kevés a CSOK kompatibilis újépítésű ingatlanok száma, aminek építését ráadásul megtámogatták 2019.decemberig kedvezményes ÁFA-val / ÁFA visszatérítéssel. Ilyenkor mit csinál a piac? Elkezd rohamtempóban építkezni, hiszen a jelen környezet minden eleme (olcsó hitel, magas állami öszöntőrendszer, vásárlási hajlandóság) adott ehhez.

2017 első negyedévében például 47%-kal több ingatlan épült, mint egy évvel korábban. Mivel nem tudatos építkezés folyik, hanem inkább az "én is akarok a tortaszeletből" féle ad hoc mindenki beszáll a buliba féle, ezért garantáltan túlépítkezik a piac és egy ponton túl a kielégített keresleten felül többletet termel. A túl sok ingatlan pedig megfordítja a piaci árakat, hiszen onnantól kezdve már a lakást kínálok fognak licitálni (jobb árakkal) a vevők kegyeiért!

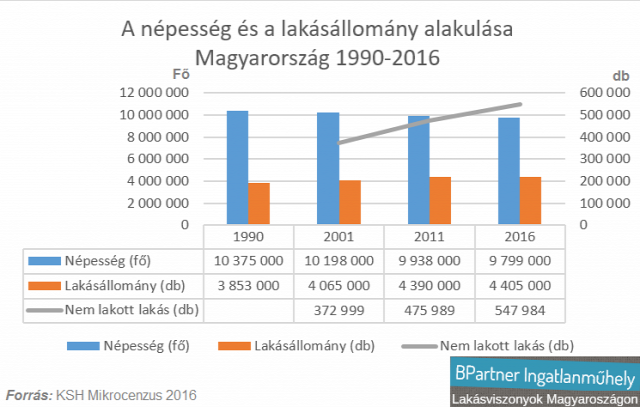

A táblázatból a számunkra legfontosabb adat, hogy rendkívül dinamikusan növekszik a nem lakott lakások állománya.2011-2016 között a lakásállomány 15 000-el növekedett (ennyi új lakás épült), miközben a nem lakott lakások száma ugyanezen időszakban 71 995-el növekedett! Ez mindenféleképpen figyelmeztető és vészjósló szám lehet mindamellett, hogy nyílvánvalóan számos körülmény befolyásolhatja ezeket az adatokat:

- országon belüli munkaerőáramlás

- fiatalok nagyvárosba költözése és összeköltözése

- kiürülő és lepusztuló faluk

- a fiatalok egyre tovább laknak otthon (mama-hotel)

-...stb

A jövedelemhez viszonyított arány túlzó

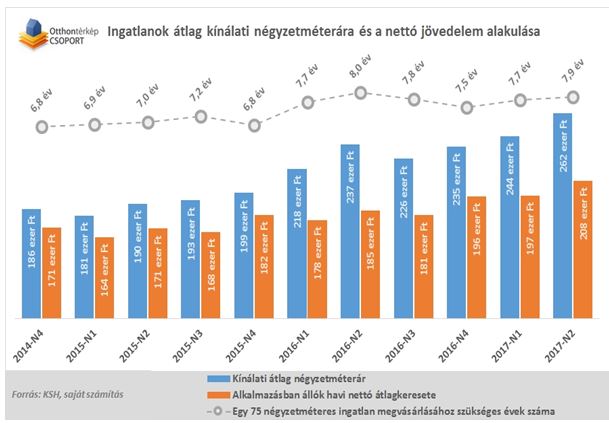

Nagyon beszédes arány lehet, hogy adott településen az átlagos jövedelemhez mérten egy aktív dolgozónak hány évet kell dolgoznia ahhoz, hogy egy átlagos lakást meg tudjon vásárolni. Én ezt mindig az "őslakos" szabálynak hívom, ugyanis alapvetően a helyiek éltetik a várost, így amennyiben középtávon pont az ő lakhatásuk lehetetlenül el, akkor a település hanyatlásnak indul.

A legfrisseb felmérések szerint Budapesten 12 évnyi, vidéken 8 évnyi átlagjövedelem kellene ehhez. Idén a második negyedévben egy 75 négyzetméteres ingatlan megvásárlásához átlagosan 20 millió forint kellett, így az átlagos nettó jövedelem alapján a megvásárláshoz 7,8 év volt szükséges. Ez az idő 2014-ben 6,8 év volt, a háttérben az áll, hogy a jövedelmek 20, a lakásárak viszont 40 százalékkal emelkedtek.

Beszéltem egy banki felsővezetővel

Kifejezetten érdekes beszélgetésnek bizonyult, amikor pár hete egy magas beosztásban levő bankost kérdeztem arról, hogy a "bankod már készül a beomlásra?". Gyakorlatilag az ember kitért a komfortzónájából, elfehéredett, nyelt egyet, majd miután a rendszer újratöltött, jött a szokásos túlzott optimizmussal...

ilyen alapon mindig minden lufi kipukkadhat. Nem természetesen nem készülünk erre, mivel nem fog megtörténni. Sőt, további emelkedésre számítunk középtávon!

Persze ilyenkor sosem arra kell figyelni, amit mondanak, hanem azt kell megnézni, amit cselekszenek. A kérdésem sem pusztán légből kapott, ugyanis előtte hosszan ecsetelte, hogy milyen változások lesznek a hitelezésük feltételeiben. Én ebből kezdtem el következtetni valamire...

Az elmúlt 10 évben megtanultam, hogy amikor egy bankos nem tudja elképzelni az ingatlanlufi kipukkadását, akkor mérget vehetünk rá, hogy a piac elérte a túlzott optimizmust, ami az előszobája az összeomlásnak. A kérdés szerintem nem az, hogy lesz, vagy hogy mikor következik be. A kérdés az, hogy a következő összeomlást a külföldi helyzet okozza vagy a túlsok változó kamatozású hitel vagy a túlépítkezés vagy az, hogy egyszerűen elfogy a fizetőképes kereslet?

►►►►

Gyerekmegtakarításról szeretnél többet megtudni? Klikk

✰ ingyenesen letölthetsz egy hasznos pénzügyi eszközt: Klikk

Segítsek neked vagy kérdésed van pénzügyekben? Akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket, ahol további "csak itt megjelenő" egyedi tartalmakat is olvashatsz

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű, szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul, nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.

Ez a cikk 2017. október.16 napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![A Fundamenta MLM rendszerben működik vagy sem? - [vélemény]](https://m.blog.hu/if/iflgazdasag/image/.external/.thumbs/57a6f10b7800a27767a4a72b75058512_669ba6b3c379af695492e9efd7630b86.jpg)