Szerintem a lakástakarékpénztár az ország egyetlen olyan pénzügyi terméke, ami vitán felül áll és viszonylag egyszerű-közérthető szerződési feltételeivel valóban az ügyfelek érdekeit képviseli. Legalábbis hihetnénk ezt, amikor tudjuk, hogy államilag támogatott, OBA garanciás, fix. szerződéses összeggel rendelkező termék. A cikkben az Új LTP iránymutatása alapján mutatok be olyan ritkán emlegetett lakástakarékpénztári jellemzőket, amiket fontos megismerned a döntés előtt!

A lakástakarékpénztár nem garantált?

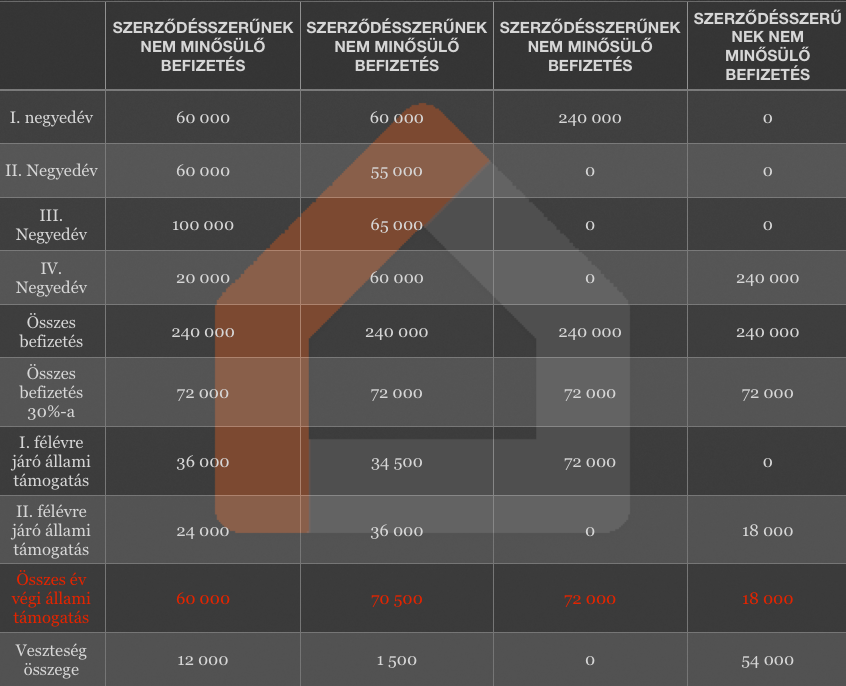

Az átlagos ügyfél azt gondolja, hogy az aláírt LTP szerződéssel, ami egyértelmű és amin garantáltnak beállított számítások találhatóak, az állami támogatás fix és megkérdőjelezhetetlen. Ez azonban messze nincsen így! Ismerve a magyar fizetési fegyelmet, véleményem szerint hangsúlyosabban kellene erről a pontról beszélni, hiszen előfordul, hogy megcsúszik a lakástakarék előtakarékoskodó a számlával és folyamatosan maga elött tolja. Ennél extrémebb eset, ha több hónappal csúszunk meg, akkor akár eleshetekünk a 30% egy részétől is!

A táblázatból kiderül, hogy egyáltalán nem mindegy, hogy mikor fizetünk be, ugyanis törvényileg be van határolva, hogy az adott negyedévre vonatkozóan milyen részarányos állami támogatás fizethető ki...

A lakástakarékpénztárnál ne maximalizáljuk mindenáron a támogatást?

Egy Fundamentás ügynökkel kerültem heves mentális csatába Facebookon ezzel kapcsolatban. Készítettem egy cikket, amiben egy konkrét konyhafelújítási példával számítottam ki a megtérülési arányt. Az ügyfélnek havi 16.500 forintot kellett 4 éven keresztül félretnenie ahhoz, hogy elérje a célját. Az ügynök egyből betámadott, hogy ő tud jobb megoldást!

Na szerinted mi volt a jobb megoldás?

Azt ajánlotta, hogy az ügyfél maximalizálja az állami támogatást és fizessen be havi 20 ezer forintot. Valamiért nagyon nem akarta megérteni és agyilag felfogni, hogy a példa ügyfélnek nincsen szüksége több pénzre 4 év múlva és nem fogja tudni felhasználni a "plusz pénzt". Nyilván értem, hogy fejben jó a matek, de nem minden esetben szükséges kimaxolni a támogatást... Persze nem a megtakarítás ellen vagyok, viszont az ésszerűség mellett...

Ha lakástakarékot szeretnél kötni, akkor kérd ingyenes segítségünket! www.ujltp.hu

Havi 100.000 forintos fizetésből ne kössünk LTP-t?

Előfordul, hogy rendkivül alacsony jövedelmű ügyfelek is szeretnének LTP-t kötni. Természetesen ésszerű keretek között abszolút van létjogosultsága ennek. De a legtöbb esetben nem arról van szó, hogy majd x év múlva fel kell újítani a lakást és ezt racionálisan előre gyűjtve+állami támogatással lépi meg. Sokkal inkább gondolkodnak ezek az ügyfelek a saját lakásban és ezért havi 20.000 forintot akarnak félretenni a 100e forintos fizetésből!

Gondoljunk bele! 4 év alatt 1,3M forintot tudunk összegyűjteni! 8 év alatt 2,5M forintot. Ebből biztosan nem tudunk lakást vásárolni! Szükség lesz hitelre! De egy ekkora önerőhöz szükséges hitel havi törlesztése már 25-30-ról indul jellemzően (alsó hangon). Tehát ebben a specifikus esetben az ügyfél azt akarja aláírni, hogy a fizetése 20%-áról lemond x évig, majd utána a mostani fizetése 30-40%-áról, miközben most is alig tud megélni!

Szerintem ez egy rossz stratégia.

Nagyon fontos, hogy számos körülményt és feltételt átbeszéljünk, mielőtt döntesz!

►►►►

✰ ingyenesen letölthetsz egy hasznos pénzügyi eszközt: Klikk

Segítsek neked vagy kérdésed van pénzügyekben? Akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű, szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul, nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.