Azt gondolom, hogy ma már nem elég a nagyszülők bevállt módszerével takarékoskodni. Semmi értelme a párna alá pakolni a pénzt, hiszen egy rendkívüli élethelyzetben, vagy elgyengült pillanatodban úgyis hozzányúlsz a pénzhez. Ha csak egy helyre pakoltál, akkor mindened odaveszhet és semmi értelme nem volt elvonnod magadtól a pénzt hónapokig, évekig. Sajnos senki nem tanította meg neked azokat a technikákat, amikkel profi módon képezhetsz pénzügyi tartalékokat! Most ebben segítek!

Itt az ideje megismerned a rétegelt pénzügyi tartalékképzést!

Az első réteg az "Aktív tégla" lesz, ahova a havonta felszabadult pénzünk egy részét tesszük. Maga az "aktív tégla" biztosítja számunkra a likviditást (hozzáférhetőség), a hétköznapok során felmerülő anyagi biztonságot. Ide azt a pénzt kell raknunk, amit félre szeretnénk tenni, de nem bánjuk, ha szükség esetén hozzányúlunk ("mosógép pénz"). Tehát egy abszolút rövidtávú dobozról beszélünk, ahova folyamatosan teszünk pénzt, de időnként el is veszünk belőle.

Itt nem években gondolkodunk, hanem hónapokban. Ide mehet a nyaralás pénz, az új elektronikai eszköz ára illetve legalább 3 havi tartalék. 3 havi tartalék az az összeg, ami elegendő arra, hogy mindenféle bevétel nélkül minden számlát ki tudjunk fizetni. Amíg az "aktív téglát" nem tudjuk feltölteni (3 havi kiadás+ eseti kiadások gyűjtése), addig nem szabad tovább lépni. Nincsen értelme hosszabb távban gondolkodni, ha a következő 3 hónapunkat sem tudjuk biztosítani. Ugyanis probléma esetén úgyis hozzányúlnánk a hosszabb távú megtakarításokhoz is. A probléma ezzel az, hogy idő előtt kivenni egy hosszabb távú megtakarítást mindig komoly veszteséggel jár.

Javasolt "téglák"

- a hétköznapi számlától független folyószámla

- bármikor veszteség nélkül felbontható banki betét

- befőttes üveg, páncélszekrény, könyvbe elhelyezés

A "biztonság tégla" hivatott az elkövetkezendő 2-5 évünkről gondoskodni anyagi értelemben. Itt már bizonyos fokú előregondolkodás szükséges, de még a "belátható időn belül" mozgunk. Amikor sikerült az Aktív téglát feltöltenünk és szeretnénk tovább lépni, akkor a "Biztonság téglát" kell feltölteni. Érdemes először a legfontosabb kérdést megválaszolnunk:

Mit akarok 5 éven belül elérni?

A válasz általában egy lakásfelújítás, egy újabb autó, a gyerek taníttatása, egy jobb lakás. Tehát erre a kérdésre a választ a legtöbb ember az anyagi javak és életszínvonal növelésében látja. Akkor pedig nekünk is ebben kell gondolkodni. Ebbe a csoportba olyan pénz kerül, amihez nem akarok idő előtt feltétlenül hozzányúlni, de vész-vésztartaléknak ott van, ha már akkora a baj, hogy az Aktív téglából mindent felhasználtunk. Tehát a pénzünket nem kötjük le 10-20 évre, hanem maximum 5 évre, de azt is olyan feltétellel, hogy mondjuk 3 év után nem bukjuk a pénz felét, ha hozzá kell nyúlnunk.

- 4 vagy 5 éves államilag támogatott lakástakarékpénztár

- 3 vagy 5 éves TBSZ számla vagy biztosítói befektetési számla (megfontolt alapkezeléssel)

- Önsegélyező pénztár

Ebben a csoportban már érdemes elfelejteni a "párna alatti" megoldásokat. Keresni KELL a fizetési kötelezettségeket és a "sárga csekkett", ugyanis a tapasztalatok alapján a kezdeti lelkesedés pár hónap után alábbhagy, és mindig találunk valami kifogást, hogy most miért ne fizessünk be semmit. Ellenben, ha "kötelező" fizetni, akkor befizetjük és nem költjük el felesleges dolgokra a pénzt.

Valójában ennek a téglának a megkezdéséhez nem szükséges "feltölteni" a Biztonság téglát. Gyakorlatilag amint készen vagyunk az Aktív tégla feltöltésével, párhuzamosan kezdhetünk bele az 5 éven belüli Biztonság tégla és a hosszútávú (10 év feletti) Megtakarítás tégla felépítésében. Egyszerre tesszük félre a havi összegeket, csak más időtávra, más megfontolásból. Viszont reményeim szerint ugyanolyan fegyelemmel.

Azt érdemes belátni, hogy 20 év múlva is szükségünk lesz pénzre

A legtipikusabb hosszútávú céljaink a nyugdíj, a gyermekelőtakarékosság, és a lakhatás/hitel. Ezen kívül a negyedik cél általában egy tőkeháttér felépítése szokott lenni. A lényeg, hogy hosszabb időtávon szükségünk van a lehető legtöbb pénzre. Ezért pedig hajlandóak vagyunk kötelezettséget vállalni. A cél megvan, viszont kizárólag akkor valósítható meg, ha közben nem élted fel a jelened és a közeljövődet a hosszútáv miatt. Gyakori hiba, hogy mindenféle anyagi biztonság nélkül első lépésként a család egy 10+ éves programba vág bele miközben nincsenek likvid tartalékai.

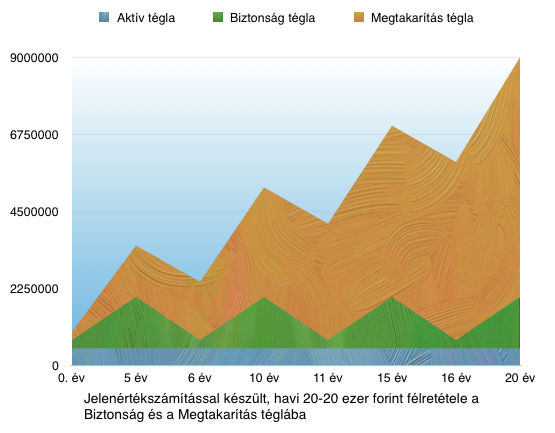

A diagrammon láthatod, hogyan alakulhat a saját rétegelt pénzügyi tartalékod, amennyiben kizárólag jelenértéket veszek figyelembe (emiatt nem emelem a rezsidet és az aktív tégla értékét, illetve fix 20-20 ezres havi befizetéssel számolok a biztonság és megtakarítás tégla esetében).

Tehát a pénzügyi tartalékot három fontos időtávra osztottuk fel és a különböző célokat színkódokkal jelöltük. A Diagramm legalsó sora a likvid tőkéd, amihez bármikor hozzányúlhatsz szükség esetén, de lehetőség szerint azonnal vissza kell tölteni. A középső sor a példa szerint 5 éves periódusokban használódik fel 1-1 lakásfelújítás vagy autóvásárlás céljából. A leglátványosabb eredményt a harmadik szinten érhetjük el, amihez gyakorlatilag hosszú évekig nem nyúlunk hozzá, hagyjuk kamatozni.

Nem szabad leértékelni az első két szintnek a jelentőségét, hiszen enélkül két dolgot fogsz garantáltan érezni:

- sosem érzed magad anyagi biztonságban

- csak dolgozol és robotolsz, de sosem látod az eredményét

A táblázatban több jövedelmi példát mutattam be, hogy optimális (minimum) esetén hova mekkora összeget célszerű félretenni. Az első két oszlop alacsonyabb jövedelme mellett lehetetlen egyszerre mindhárom téglába pénzt helyezni. Náluk először az Aktív téglába kell havi szinten 25.000 forintot pakolni, amíg el nem érjük a legalább 3 havi likvid tartalékot. Ezután lehet emelni a befizetést és az Aktív tégla helyett a továbbiakban a Biztonság és a Megtakarítás téglába helyezni a megemelt összeg felét-felét.

Magasabb jövedelem esetén viszont akár az első perctől kezdve lehet mindhárom téglába pakolni pénzt és törekedni az optimális minimum 10-10-10-es szabályára. Tehát a jövedelmünk 30%-át legalább különítsük el rétegelt pénzügyi tartaléknak. Ez nem zárja ki a további gyűjtéseket, kizárólag egy ajánlott minimimum szintet határoztam meg.

►►►►

Ha segítséget szeretnél a pénzügyeidhez vagy kérdésed van, nekem is megírhatod:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket: