Kijöttek a friss számok az önkéntes nyugdíjkasszákkal kapcsolatban. A lényeg, hogy jelenleg 1,077 millió tagjuk van. A cégek befizetett vagyona 9,54 milliárd forintot, míg az egyéni befizetések 12.84 milliárd forintot tesznek ki. Ugyan még a 2014-es "sikerév" hozamairól beszélnek a szakértők, amikor majdnem minden kétszámjegyű növekedést jelentett, viszont érdemes belekukkantani a 2015-ös évbe, amikor egyrészt a növekedést lassulni látszik, másrészt a jegybanki alapkamat csúcsmélysége nyomokat hagy (akár hosszú távon) a hozamokon. És aztán ott van még egy nagyon fontos kérdés! Az Önkéntes nyugdíjpénztárból valaha vissza fogsz kapni pénzt vagy előbb halsz meg?

Kijöttek a friss számok az önkéntes nyugdíjkasszákkal kapcsolatban. A lényeg, hogy jelenleg 1,077 millió tagjuk van. A cégek befizetett vagyona 9,54 milliárd forintot, míg az egyéni befizetések 12.84 milliárd forintot tesznek ki. Ugyan még a 2014-es "sikerév" hozamairól beszélnek a szakértők, amikor majdnem minden kétszámjegyű növekedést jelentett, viszont érdemes belekukkantani a 2015-ös évbe, amikor egyrészt a növekedést lassulni látszik, másrészt a jegybanki alapkamat csúcsmélysége nyomokat hagy (akár hosszú távon) a hozamokon. És aztán ott van még egy nagyon fontos kérdés! Az Önkéntes nyugdíjpénztárból valaha vissza fogsz kapni pénzt vagy előbb halsz meg?

A vagyon közel felét a munkáltatói befizetések teszik ki...

A kérdés, hogy ezt meddig fogja ösztönözni az adott gazdaságpolitika és kormány? Egyértelmű, hogy Cafeteria elemként rendkívül vonzó ez a fajta öngondoskodás, amit szívesen választ a munkavállaló (akár a Széchenyi kártya rovására, hiszen inkább a nyugdíjára tesz félre, mint kötelezően elkölti étteremre, szórakozásra...). Egyébként nagyon jó elv, miszerint a gazdaságpolitika "jutalmazza" a munkavállalót és a céget az ilyesfajta öngondoskodás esetén. Elvi felvetésként kérdezem, hogy ezt meddig fog így maradni? Azt tudnod kell, hogy amikor az Állam adókedvezményt ad, akkor a költségvetéstől vonja el a tőkét. Amikor a költségvetés fenntarthatatlan és nem akar újabb hitelt felvenni a piacról, akkor el kell kezdeni megszorítani (ismerős?). A megszorítások egy pontján pedig elképzelhető a Cafeteria rendszer átalakítása, megszűntetése, csökkentése is.

Mi lesz akkor, ha egy ponton túl a munkáltatói befizetések megszűnnek illetve ezzel párhuzamosan azok az egyéni befizetések is, akik a munkáltatóit akarták kiegészíteni? Mi történne a komplett önkéntes nyugdíjpénztári rendszerrel, ha egyik napról a másikra a befizetések 50-60%-al zuhannának? Ez hogyan érintené szerinted a költségvetésüket, a fenntarthatóságukat? Nem rémisztgetni akarok, csak felhívni a figyelmet egy valódi kockázatra. Ugyanis, amikor megkötöd magadtól a nyugdíjcélú öngondoskodásodat (rendkívül fontos meglépned, hiszen a nyugdíjad nem olyan lesz, mintha ma lennél nyugdíjas!), akkor alapvetően hosszú távra köteleződsz el valami mellett. A jövőt senki nem tudja garantálni, így mindenféleképpen kockáztatnod kell a termék kiválasztásánál. Szóval elég stabil szerinted a pénztári rendszer ahhoz, hogyha minden állami kötél szakad, akkor is önfenntartóan prosperáljon?

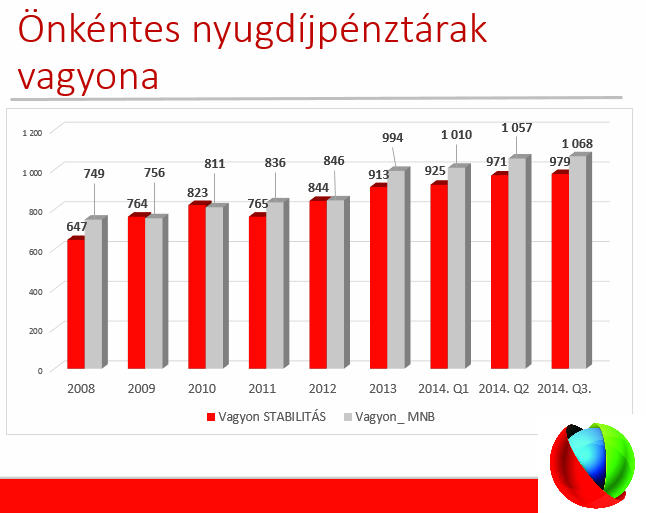

(forrás: http://www.penztar-szovetseg.hu)

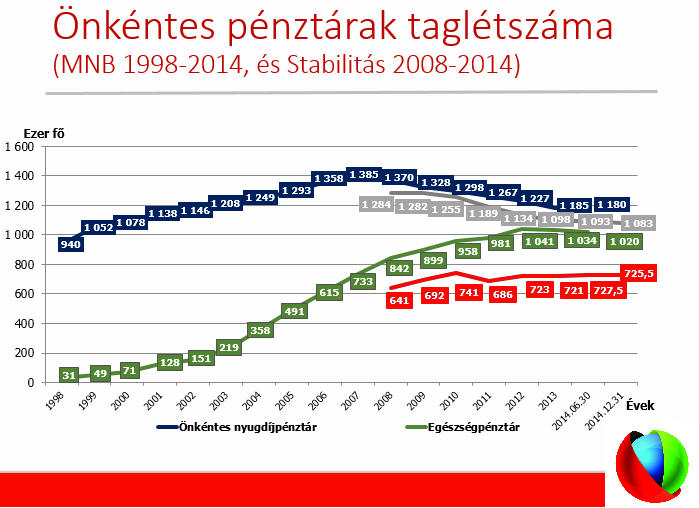

(forrás: http://www.penztar-szovetseg.hu)

Egyébként nem nő, hanem csökkent a taglétszám

Ha megnézed grafikont, akkor láthatod, hogy a kommunikációval ellentétben a taglétszám folyamatosan csökken. Ennek számos oka van. A legkézenfekvőbb a gazdasági világválság, aminek automatikus következménye volt a megtakarítási kedv csökkenése. Másrészről a munkáltatók megszűnése, átrendeződése, Cafeteria lehetőségek csökkenése lehetett. Ezt a számsort nem szabad feltétlenül negatívumként kezelni, hiszen gyakorlatilag minden pénzügyi területen (bank, biztosító, bróker) megtörtént ez a fajta lemorzsolódása az ügyfeleknek, akik aztán a gazdaság prosperálásával új erőre fognak kapni. Az utolsó két év fogott meg igazán, hiszen alapvetően a megtakarítási kedv két évvel ezelőtt kapott igazán új erőre. Az ÖNYP-k létszáma viszont mégis csökkent. Nem gondolom, hogy azért, mert az embereket nem érdekli a nyugdíj, miközben mindenhonnan azt hallani, hogy senkinek nem lesz elegendő nyugdíja. Inkább arról lehet szó, hogy az ügyfelek a nyugdíjbiztosítások felé fordultak, mióta kijöttek az első kontrukciók. Számadatok szerint 2014 óta közel 200.000 új nyugdíjbiztosítást kötöttek. Ez a szám nagyon lebutítva pontosan az a mennyiség, ami hiányzik az önkéntes pénztárakból taglétszámából a válság előtti időszakhoz képest.

Ha hozamok, amiknél felelőtlenség a két számjeggyel érvelni

Most egy olyan időszak elé nézünk, amikor a kötvény, állampapírok hozamai zuhannak, miközben a részvénypiacok lendületet kaptak. Ezt az elvet átültetni az önkéntes nyugdíjpénztár portfólióválasztásába embertpróbáló feladat. Mai napig tartom, hogy a mai átlagos öngondoskodó ügyfélnek a kiegyensúlyozott portfóliót érdemes választania. A válság idején (amikor bedőltek a részvénypiacok), akkor a pénztárak portfóiló hozamai 10 éves távlatban közelítettek egymással. Sőt! A kötvény túlsúlyos portfóliók jobb annualizált számokat mutattak, mint a kockázatosabb társaik. Természetesen van lehetőség a portfóliók közötti átváltásokra. Azonban ezeknek költsége lesz (szemben a nyugdíjbiztosításokkal, ahol általában évente 2 változtatás ingyenes).

"A későbbi portfolióváltások esetén az átvezetésre kerülő összeg 1 ezreléke maximum 2000 Ft kerül levonásra a számláról." otp önkéntes nyugdíjpénztár. Nyílván nem fogsz évente 1-nél többször váltogatni, így nem gondolom, hogy feltétlenül ez a költség lesz a döntő a program megválasztásánál.

forrás: netfolio.hu

Látható a táblázatból, hogy a kötvény túlsúlyos alapok már bőven a tervezett 4-5%-os infláció alatt vannak. Ez azt jelenti, hogy hosszú távon, amikor az inflációs ráta 4%, és a te portfóliód hoz 1,15%-ot évente, az a pénzedet értékteleníti és kizárólag az adójóváírással nő az értéke. Az általam megénekelt kiegyensúlyozott portfólió az OTP esetében is (még) viszonylag jól hozott, de tisztázzunk valamit! A 9,51%-ban még benne van 2014. második félévének az eredménye. 2015 első félévében 3,33%-ot hozott eddig, ami évi 6%-nak fog megfelelni jelen állás szerint. Tehát egyre kevésbé fogunk tudni arról beszélni a következő években, hogy kokázatkerüléssel két számjegyű hozam közelébe kerüljön valaki. Itt szemezgethetsz:

http://www.netfolio.hu/arfolyamok/onkentes_nyugdijpenztari_egyseg

Az Önkéntes nyugdíjpénztárból kapsz valaha vissza pénzt?

Baromi jó kérdés, és bizony vannak fenntartásaim. Önkéntes nyugdíjpénztárból (és NYESZ-ből) akkor kapod meg a teljes pénzt, ha eléred a nyugdíjkorhatárt. A Nyugdíjkorhatár a hatályos jogszabályok szerint:

a) az az életkor, amelyet a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény (a továbbiakban: Tny.) az öregségi nyugdíjra való jogosultság feltételeként meghatároz (jelenleg születési évtől függően 62-65 év)

b) a nyugdíjkorhatár betöltésének (Öpt. 2. § (5) bekezd. a) pont) minősül az az időpont, amelytől Pénztártag

- öregségi nyugdíjban;

- korhatár előtti ellátásban;

- szolgálati járandóságban;balettművészeti életjáradékban;

- Magyar Alkotóművészeti Közalapítvány által folyósított ellátásokról szóló kormányrendelet alapján folyósított öregségi, rokkantsági nyugdíjsegélyben (nyugdíjban);

- átmeneti bányászjáradékban;

- egyes művészeti tevékenységet folytatók öregségi nyugdíjában;

- növelt összegű öregségi és munkaképtelenségi járadékban;

- nyugdíj előtti álláskeresési segélyben részesül.

Ez mit jelent számodra? Ha a legoptimistább forgatókönyvet nézzük (nem halsz meg, nem rokkansz le), akkor a kifizetésed ahhoz a nyugdíjkorhatárhoz van kapcsolva, amelyiket éppen tervezik emelni 68 évre. És ki garantálja, hogy a következő 20-30 évben (nyílván kinek mennyi ideje van még hátra) nem emelik meg 70-75 évre? A drasztikus kórhatár emelést amúgy be tudom neked bizonyítani, hogy meg fog történi azon kívül, hogy a jelenleg nyugdíjrendszer fenntarthatatlan.

Amint azt kiolvashatod, a várható élettartam a jóléti társadalmakban a technlógia fejlődésével folyamatosan nő. Ezzel szemben Magyarország (és általában Nyugat-Európa) úgynevezett elöregedő társadalmak. Becslések szerint Magyarország mostani lélekszámának a 40-60%- el fog 100 éven belül tünni (maradunk 3-4 millióan) a nagy elöregedés következtében. Amennyiben ez a tendencia nem fordul meg (márpedig a jóléti fejlett társadalom ismérve az egy családra jutó gyerekek számának a maximalizálódása 1-1,5-nél), akkor komoly problémák elé nézünk. Egyik ilyen probléma lehet hosszú távon a munkaerő hiánya az országunkban. Ha a hiányt nem bevándorlókkal akarjuk feltölteni, akkor kénytelen lesz az Állam kitolni a nyugdíjkorhatárt és ezzel mesterségesen tovább aktív státuszban tartani az embereket, akik így tovább dolgozhatnak és termelhetnek. Van benne valami logika? Nem vagyok jós, ez is csak egy forgatókönyv.

Most ezzel szemben ott van ez a nyugdíjbiztosítás, ami független a folyamatosan változó nyugdíjkorhatártól. A kifizetésben az aláírás pillanatában érvényes nyugdíjkorhatár a mérvadó. Ez egy komoly fegyvertény, hiszen gondolom neked sem mindegy, hogy 65 éves korodban vagy 70+ korodban kapod meg a pénzt, ha egyáltalán megéled az adott kort.

Viszont kezeld helyén ezt a cikket. Hidd el, hogy nem a világ legrosszabb helyén van a pénzed, ha az Önkéntesbe pakolod. Sokkal jobb ide pakolni, mint mondjuk a nyerőgépbe. Az biztos, hogy valamilyen formában tiéd (családodé lesz a pénz) és még fontosabb, hogy öngondoskodsz, amit látnak a gyerekeid is. A gyerekek pedig felnőttként azt a mintát fogják követni, amit te mutatsz nekik. Ha a gyerekek azt látják, hogy te öngondoskodsz, akkor számukra ez automatikus lesz. Nem fogják lemondásnak érezni a befizetett pénzt. Ezáltal lehetőségük lesz egy jobb és kiszámíthatóbb jövőre. A kérdés inkább nyugdíjcélnál (is) az öngondoskodás módja, a megfelelő termék kiválasztása.

::::

Sokan jeleztétek, hogy írjam ki a posztok végére, mert számukra is segítséget jelentett:

A nyugdíj sokakat érint, sokaknak fontos. Ha ezzel kapcsolatban kérdésed van, vagy segítséget szeretnél kérni a döntésedben, akkor írj bátran: szarvas.norbert@iflgroup.hu vagy klikk