Egy nagyon kedves ismerősömmel történt meg az eset, aminek valóságtartalmát a cikk végén található levelezés bizonyítja az Aegon biztosító és az ügyfél között. Az ügyfél (hívjuk Évának) az Aegonnál vált évek óta szerződésben lakásbiztosítással, amire indokolatlanul sokat fizetett. Ráadásul a szerződést tartalmazott olyan pontokat, amiket ugyan kifizet, de rá nem érvényesek. Ez csak a biztosító bulija volt, Évának felesleges pénzkidobás éveken keresztül. Bevett biztosítói gyakorlat, hogy az ügyfélnek kell felül vizsálgnia a szerződését és annak valóságtartalmát. Ezzel vannak ugyan etikai gondok, de mindenki ismeri a játékszabályokat.

Egy nagyon kedves ismerősömmel történt meg az eset, aminek valóságtartalmát a cikk végén található levelezés bizonyítja az Aegon biztosító és az ügyfél között. Az ügyfél (hívjuk Évának) az Aegonnál vált évek óta szerződésben lakásbiztosítással, amire indokolatlanul sokat fizetett. Ráadásul a szerződést tartalmazott olyan pontokat, amiket ugyan kifizet, de rá nem érvényesek. Ez csak a biztosító bulija volt, Évának felesleges pénzkidobás éveken keresztül. Bevett biztosítói gyakorlat, hogy az ügyfélnek kell felül vizsálgnia a szerződését és annak valóságtartalmát. Ezzel vannak ugyan etikai gondok, de mindenki ismeri a játékszabályokat.

Éva egy 51 éves szimpatikus hölgy, aki nem rendelkezik a megfelelő szakmai tudással, ami feltétele lenne a pénzügyi szakzsargon és biztosítói szerződések komplett megértéséhez. Annyit tudott, hogy van egy kötvénye, egy lakásbiztosítása, amit minden negyedévben kifizet és cserébe, ha baj van, akkor a biztosító fizet. Tavaly találkozott egy szakemberrel, aki átnézte a szerződését, felhívta a figyelmét a felesleges elemekre és szerződést váltottak. Mivel az évforduló még messze volt, ezért egy kiskapuval éltek elmondásuk szerint.

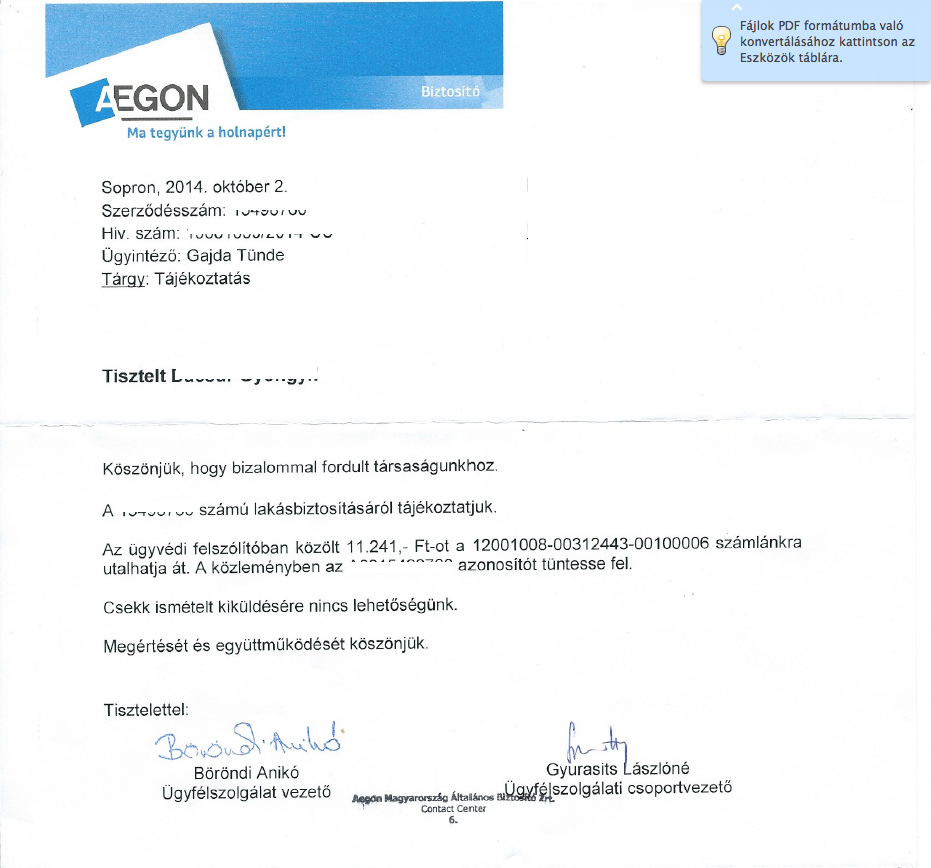

3 havi díj nemfizetés után a szerződés automatikusan felmondódik, aminek helyét az előre megkötött új biztosítás veszi át folytatólagosan. Azzal Éva tisztában volt, hogy a be nem fizetett Aegon lakásbiztosításának utolsó három hónapján van biztosítási fedezet, amit utólag ki kell fizetnie. Ez egy 4-5 ezer forintos tétel lett volna. Ehhez képest a biztosító kiküldött neki egy megbízott ügyvédi felszólító és megfélemlítő funkciót betöltő levelet, amiben 11 ezer forintot követelnek. Hát volt nem kis meglepetés. Egy átlagos embernek 11 ezer forint igenis jelentős kiadás, pláne ha a semmire fizeti az ember.

El is kezdődött a levelezés, aminek a végén kiderült, hogy a (két éve újrakötött) lakásbiztosításba bele lett kötve egy 3 éves felmondási moratórium, amiről az értékesítő elfelejtette tájékoztatni az ügyfelet. Tipikus szituáció, amikor az ügyfél vakon írja alá a szerződést (pláne az ilyen úgynevezett "kis" szerződést), mivel megbízik az emberében. Ezzel persze sokan visszaélnek, és mindenféle olyan megkötést pakolnak a szerződésbe, amivel csökkenteni lehet a díjat. Ezekről szólni kéne, de akkor már nem lenne "szexi" a szerződés.

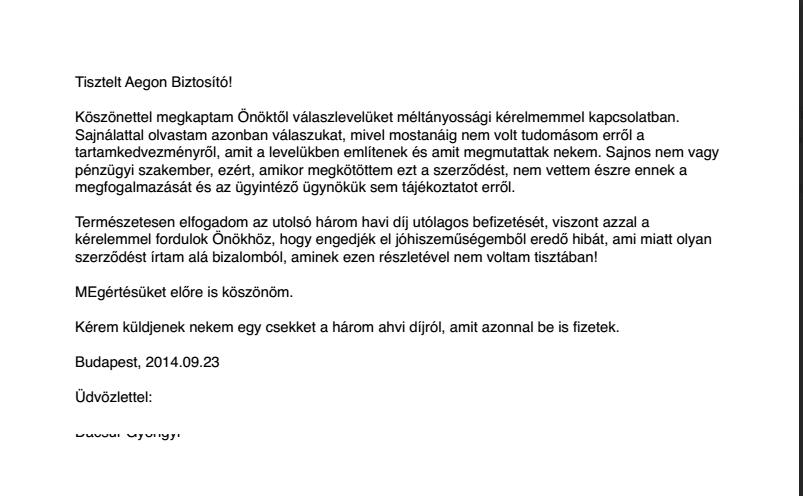

Éva írt a biztosítónak egy méltányossági kérelmet, amiben elismeri az utolsó 3 hónapnak az összegét, viszont nem ismerte ezt a 3 éves záradékot (aminek a kötbérével egészül ki az elmaradt negyedévnek a díja). Emiatt kéri a biztosítót e záradék kötbérének az elengedésére. Most itt félreértés ne essék. A biztosítónak jogában áll elutasítani a kérelmet arra hivatkozva, hogy a szerződésben (ugyan értelmezhetetlenül) fel volt tüntetve ez a pont, amit az ügyfél aláírásával elfogadott és igazolta megismerését. A gyakorlat persze más, de ez most nem lényeg és bizonyíthatatlan.

Viszont, amit az ügyfél a lejjebb mellékelt válaszlevélben kénytelen volt elszenvedni, az a pofátlanság legalja. Amikor megláttam a válaszlevelet, akkor bizony a pofámról lesült a bőr, hogy mennyire nem veszik egyes biztosítók emberszámba azokat az ügyfeleiket, akik nem közelednek, hanem távolodnak pillanatnyilag. Persze az látható, hogy ezt egy mezei ügyintéző írta meg, amit olvasatlanul szignózott az osztályvezető. De ha Évának a biztosító nem fogadja el a kérelmét az aláírással egybekötött elismerésre való hivatkozással, akkor mi miért fogadjuk el jóhiszeműen a biztosító részéről ezt a botrányt, amit az osztályvezető aláírásával igazoltan megismert és elfogadott? Tetszik érteni a logikát? Persze a gyakorlat megint teljesen más, mint az elmélet.

A levéllel kapcsolatban az gondolom, hogy el lehet egy kérelmet intelligensen is és bunkón is utasítani. Évát lehetett volna annyira emberszámba venni, hogy nem egy szellemileg sérült embernek készült válasszal dobják meg, hanem leírják az elutasítás okait, ahogyan a biztosító látja az esetet. Plusz két sor, de mégis teljesen más lenne az elválás. Persze ez is egy üzletpolitika, bár hosszú távon nem feltétlenül kifizetődő, mivel Éva és környezete garantáltan soha nem lesz többet ügyfelük. Holott lehet, hogy két év múlva visszament volna ehhez a biztosítóhoz újra, ha jobb ajánlatuk van.

Veled történt hasonló eset? Írd meg emailben, ha szeretnéd, hogy valamilyen formában kikerüljön a blogra vagy egyszerűen kommentbe, hogy más is tanulhasson belőle!

Tetszik a performance? Ez Like:

A válasz erre a levélre: