Javában zajlik Európában a nyugdíjreform, amit én már csak "nyugdíjháborúként" tudok megnevezni. Ez egy passzív agresszív csata, ahol úgy kell a jövő nemzedék nyugdíját elvenni-csökkenteni-megszüntetni, hogy abból még évekig semmit ne vegyenek észre az érintettek, akik ma még a meglévő nyugdíjasok pénzét termelik ki. Pedig a háború zajlik és egyre közelebb vagyunk a fordulóponthoz! Magyar specifikusan akár több fronton is született társadalmi (ki nem mondott) konszenzus, aminek a jeligéje a "jelen felélése, a jövő elengedése"...

Már nagyon közel vagyunk ahhoz, hogy megemeljék itt is a nyugdíjkorhatárt 70-72 évre, de a cikkben nem erről lesz szó, hanem egy másik stratégiáról, ami most már több száz magyar embert érint...

A KATA egyéni vállalkozóktól elveszik a nyugdíjak egy részét

Mit jelent a KATA egyéni vállalkozás? Ma már a legkedveltebb vállalkozási forma Magyarországon, hiszen egyfajta fix átalánydíjjal (50e /75e /hó) le lehet tudni mindenféle adót maximum havi 1 millió forint bevételig. Ez azt jelenti, hogy aki kimaxolja ezt a plafont, annak a megfizetett adója a jövedelme után 5% volt.

Ez egy nagyon jó lehetőség, hiszen sokkal több pénz marad a vállalkozóknál, mintha alkalmazottak lennének és fizetnék a jövedelmük után a mindenféle járulékot és hozzájárulást, amit majd valamikor egy ígérvényre válthatnak: "hogyha oda kerülsz, akkor majd neked fizetünk"...

A szépséghiba ebben, hogy valójában kiesnek a nyugdíjellátó rendszerből és a "zsebbe" pénzek mintájára kifehérítjük ugyan a gazdaságot, de a KATA jogosultsága a nyugdíjra pontosan olyan minimális lesz, mint amire egy az Államnak és a költségvetésnek szüksége lesz, amint összeomlik a nyugdíjrendszer.

Milyen nyugdíjra számíthatnak a KATA-sok?

Leegyszerűsítve a nyugdíjat a keresetünk és a szolgálati időnk alapján számítjuk ki. KATA-s vállalkozóként a trükk abban rejlik, hogy az 50 000 forint megfizetésekor 94 400 forint keresetet "számítanak be", azaz hiába volt minden hónapban 1 millió forint a bevételünk, a nyugdíjfolyósító szemében olyan, mintha nem kerestünk volna többet 100 000 forintnál.

Mivel a kereset nem éri el a minimálbért (újabb trükk), ezért a 365 nap helyett 250 nap kerül bele a kis kalkulációs füzetünkbe, mivel arányosítottak:

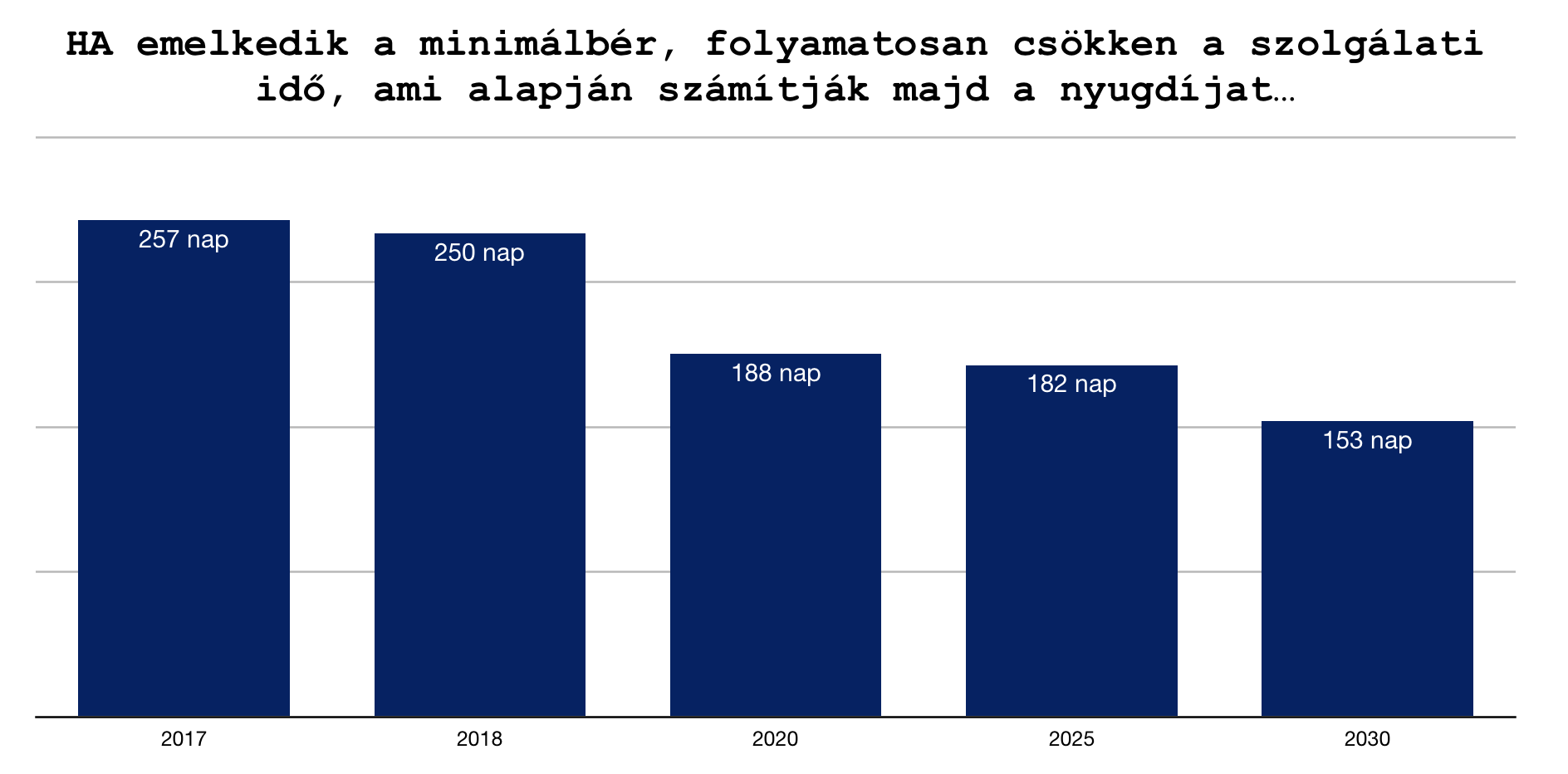

2018-ban (94 400/138 000) * 365 = 250 nap, 2017-ben (90 000/127 500 * 365= 257 nap) (forrás: minner.hu)

Egyre rosszabb a helyzet, ugyanis a minimálbér emelkedik évről évre, viszont a KATA beszámított "jövedelem" nem fog emelkedni, mivel senki sem akar havi 50 000 forintnál többet fizetni...

Ezen a ponton érdemes eljátszani a számokkal!

2017-ben 90 000/127 500 * 365= 257 nap

2018-ban 94 400/138 000 * 365 = 250 nap,

(ha) 2020-ban 103 200 / 200 000 (új minimálbér) * 365 = 188 nap

(ha) 2025-ban 125 200 / 250 000 (új minimálbér) * 365 = 182 nap

(ha) 2030-ban 147 200 / 35 000 (új minimálbér) * 365 = 153nap

és így tovább...

Fontos: a 2018 után számok nem tények, pusztán példák és feltételezések, amiknek semmi közük a jelenleg ismert valósághoz! Ez egy lehetőség, amennyiben nem változtatja meg az Állam a KATA befizetések és a beszámított jövedelem arányát.

És ez miért ideális a rendszernek és miért rossz hosszútávon a KATA vállalkozónak?

Évről évre egyre több KATA-s vállalkozó van Magyarországon. 2017-ben már 203 000-an voltak, ami a gazdaságilag aktív lakosság (2017-ben 4,564 millió fő) 4,44%-a.

2016-ban 2,7 millió ember részesült nyugdíjellátásban, ami 3 502 milliárd forint kiadást jelentett a költségvetésnek.

Ez mit jelent majd?

- ha megáll a jelenlegi "katásodási tendencia", akkor 3 502 * 0,044= 154 milliárd forintot spórolt a költségvetés minden évben.

- ha elfogadjuk, hogy a "katásodás" nem lineárisan érinti a korcsoportokat, hanem jellemzően a 35 év alattiak esetében dominál, akkor ez az arány a korcsoport nyugdíjba vonulásakor bőven elérheti a 10%-ot, ami 350 milliárd forintos költségvetési tehermentesítést jelent mai árfolyamon.

- ha a növekedési tendencia növekszik és nem változik a KATA feltételrendszer, akkor akár 1 millió KATA vállalkozó is lehet majd az országban 2030-ig, ami idővel 40-45%-os "KATA nyugdíjast" is kitermelhet. Ez pedig mai árfolyamon akár 1700 milliárd forint költségvetési tehermentesítést jelentene.

Pontosan ezek miatt a feltételezések miatt ideális a rendszernek, hiszen tudatosan csökken a "vállalt kifizetendő nyugdíjösszeg" állami oldalról, míg a felelősség egy az egyben a KATA vállalkozókra hárul, akik most megkapják a többletpénzt azzal a ki nem mondott kötelezettséggel, hogy maguknak kell gondoskodniuk a nyugdíjukról...

A KATA-soknak kötelező félretenni nyugdíjra. De mennyit?

Fontos megérteni, hogy a KATA vállalkozók nem ugyanabba a kategóriába esnek, mint az alkalmazott társaik. Így képtelenség ugyanannyit félretenni. Márpedig ma még ez a helyzet, hogy KATA-s vagy alkalmazott, mindenki havi 15-25 e forintban gondolkodik.

A probléma az, hogy ez az összeg önálló és teljes értékű nyugdíjat nem fog kitermelni, márpedig erre lenne szüksége azoknak, akik egyre kevesebb nyugdíjra számíthatnak, mert KATA vállalkozók.

Tudni kell, hogy a nyugdíjbiztosítás esetében (egyedülálló módon) az aláírás pillanatában érvényes öregségi nyugdíjkorhatár a mérvadó, Tehát, ha ma kötöd meg, akkor 65 éves korodban jár le független a nyugdíjkorhatár emelésétől!

Másik érdekes statisztika, hogy akik megélik a 65 éves kort és ezzel a nyugdíjat, azok átlagosan Magyarországon a KSH szerint 14,5 évet töltenek nyugdíjban. Ha 35 éven keresztül félreteszel havi 20 000 forintot +5% indexálás egy nyugdíjbiztosításban, akkor a körülmények megfelelő együttállása esetén (átlagos hozamok, nem drága termék, végig adható adójóváírás...stb) kb. 45 millió forintot gyűjtesz össze.

Ez mai értéken (2%-os inflációt feltételezve) kb. 28 millió forintnak felel meg. Ha ezt elosszuk a várható élettartammal (14,5 év), akkor évente 1,931 millió forintot kapunk, ami mai értéken havi 160 916 forintnak felel meg. És ez a nagyon jó eset!

Egy alkalmazott emellé az összeg mellé kapja még a rendszer / csökkentett nyugdíját, míg a KATA vállalkozó emellé fogja kapni a minimális / semmi nyugdíját. Számukra tehát kötelező lenne lényegesen magasabb havi összeggel indulni, ha nem akarják a saját nyugdíjkatasztrófájukat megélni...

Update:

Szeretnél megtakarítani?

►►►►

Segítsek neked vagy kérdésed van pénzügyekben? Akkor írj:

✰✰ szarvas.norbert@iflgroup.hu

Itt találsz meg minket, ahol további "csak itt megjelenő" egyedi tartalmakat is olvashatsz

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű, szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul, nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.

Ez a cikk 2018. június. 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek

Az utolsó 100 komment: