Új ingatlan építése esetén óriási a különbség a két gyermekre és a háromra kapható támogatások között. Míg 3 gyerekre 10 millió Ft-t lehet kapni, addig kettőre 7,4 millió Ft-tal kevesebbet.

Felmerül az a nem is életszerűtlen kérdés: mi van, ha nem nincs meg a harmadik gyerek? Bevállalhatjuk. Vállaljuk, hogy majd megszületik 10 éven belül, és az ígéretért cserébe jár a 10 millió.

És mi van, ha nem tartjuk be az ígéretet? Ez sem életszerűtlen kérdés, vannak akik úgy gondolják: egyelőre nem hagyják a kasszában a maradék 7,4 milliót, inkább ígérnek még egy gyereket, aztán ha nem jön össze vagy nincs hozzá kedvük, visszafizetik a pénzt.

Nos van egy rossz hírünk. Nem a 7,4 milliót kell visszafizetni. A jogszabályban (Ptk) megadott kamat ötszörését rá kell tenni, és azzal növelten kell visszafizetni. Ez a kamat jelenleg 0,95%.

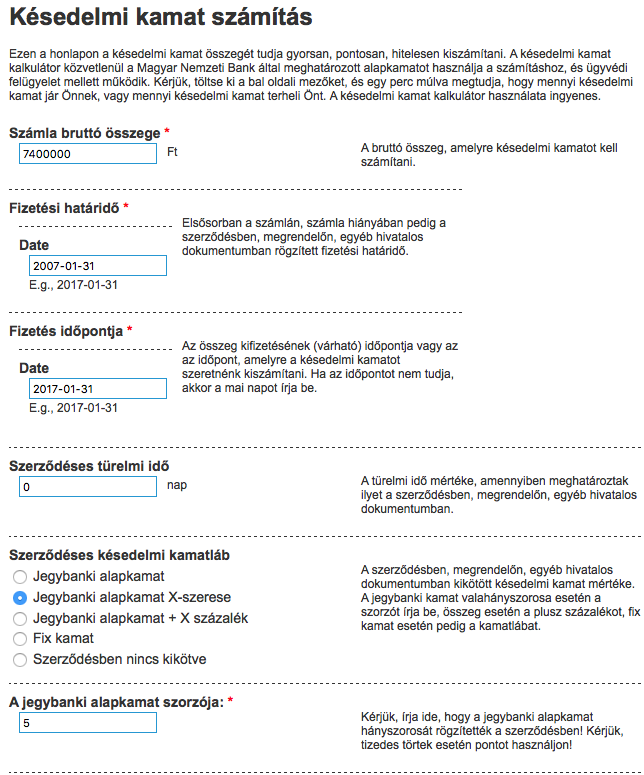

Példa, ha 2% lenne a jegybanki alapkamat

Na most ez nem hangzik veszélyesen, főleg, ha egyes tájékozatlan bankosokat kérdezünk. Ügyfelem, aki azzal fordult egy banki ügyintézőhöz, hogy mibe fáj majd neki ez a 7,4 millió pontosan, ha vissza kell fizetni, ezt a választ kapta: hát ötször két százalék az 10%. Ennyi lesz a késedelmi kamat. 7,4 millió, plusz a 10 %, az annyi mint 8 millió 140 ezer Ft. barátságos nem? Ilyen olcsó kölcsön a hülyének is megéri.

Hát sajnos a valóság nem ez. A banki ügyintéző könnyen beszélt hülyeségeket: 10 év múlva talán már ott sem lesz, és ha igen, akkor is ki emlékszik majd arra, mi hangzott el 10 éve?

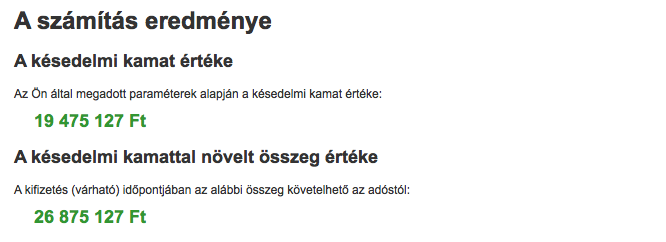

A valóság az, hogy a jogszabály a 7,4 millió kifizetésétől kezdve tíz éven keresztül számolja az ötszörös büntetőkamatot (lásd a jogszabályi részeket cikkünk végén). Íme egy számolás arra, hogy mi lett volna, ha valaki ezt az “olcsó kölcsön” mutatványt mondjuk 2007-ben játssza el, és most 2017-ben kéne visszafizetnie. Tudom, 2007-ben még nem volt CSOK, meg drágábbak voltak a kamatok. De amúgy azt sem garantálja senki, hogy a jelenlegi büntetőkamat nem megy följebb. Íme a számolás:

Amint látható, nem 8 milliót, hanem 27 milliót kellett volna visszafizetni!!!

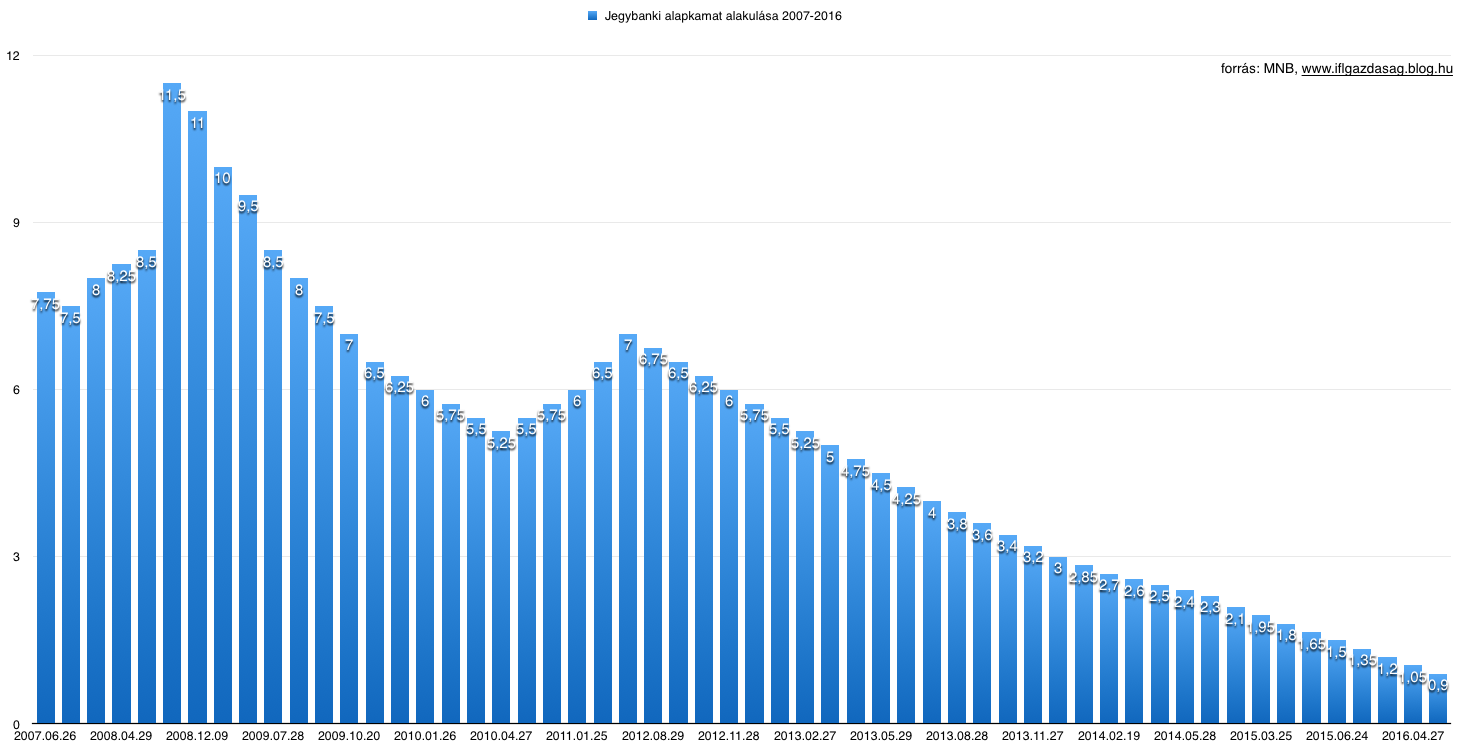

A fenti számítás egy interneten található kalkulátor adatain alapszik( forrás:forrás: http://kesedelmi-kamat.hu) A kalkulátorban azt vettem alapul, hogy mennyi lenne a 7,4M forint késedelmi kamat ötszörösével kalkulált tartozás, ha 2007-ben vettük volna fel a pénzt és most járna le a 10 év. A büntetőkamat a jegybanki alapkamat ötszöröse, tehát érdemes megnézni az elmúlt 10 év jegybanki alapkamat alakulását is:

Ebből látható, hogy a feljebb kapott értékek a múlt alapján lettek kiszámítva és nem irányadóak a jövőre nézve. Tehát akkor kellene a 7,4 millió forintra 10 év után a CSOK visszafizetési szabályai szerint 26,8 millió forintot visszafizetni, ha 2007-2016 közötti jegybanki alapkamatokat vennénk alapul.

Amennyiben a jegybanki alapkamat a következő 10 évben tartósan olyan alacsony marad, mint most, akkor ennek az összegnek a töredékét kell visszafizetni büntetésként. Ha viszont látjuk az esélyét annak, hogy emekedjen az alapkamat (drasztikusan), abban az esetben át kell gondolni, hogy mennyire erős az elhatározásunk a gyermekvállalást illetően.

Azt biztos, hogy a törvény nem teszi lehetővé az okoskodást és nem fognak "ingyen pénzt" adni büntetlenül azoknak, akik nem akarják teljesíteni a feltételeket.

Pontosan ezek miatt a dolgok miatt nagyon fontos, hogy teljes mértékben megértsük a CSOK támogatás feltételeit és következményeit. Amennyiben a CSOK-ban gondolkozol, akkor ezen az oldalon összegyűjtötték az összes információt, hogy ne kelljen külön-külön keresgélni.

Vonatkozó jogszabályi részek:

6:48. § [Késedelmi kamat]

(1) Pénztartozás esetén a kötelezett a késedelembe esés időpontjától kezdődően a késedelemmel érintett naptári félév első napján érvényes jegybanki alapkamattal - idegen pénznemben meghatározott pénztartozás esetén az adott pénznemre a kibocsátó jegybank által meghatározott alapkamattal, ennek hiányában a pénzpiaci kamattal - megegyező mértékű késedelmi kamatot köteles fizetni, akkor is, ha a pénztartozás egyébként kamatmentes volt.

16/2016. (II. 10.) Korm. rendeletaz új lakások építéséhez, vásárlásához kapcsolódó lakáscélú támogatásról

-

§ (1) Ha a fiatal házaspár a gyermekvállalásra a támogatási szerződésben meghatározott határidőig a gyermekvállalását nem vagy csak részben teljesíti, úgy az igénybe vett családi otthonteremtési kedvezmény összegét csökkentve a gyermekvállalási határidő lejártának időpontjában meglévő gyermekek után járó családi otthonteremtési kedvezmény összegével a támogatás folyósításának napjától számított, a Ptk. szerinti késedelmi kamattal, a 9. § c) pontja szerinti családi otthonteremtési kedvezmény esetében a Ptk. szerinti késedelmi kamat ötszörösével növelten - a gyermekvállalási határidő leteltét követő 60 napon belül - vissza kell fizetni. Ha a gyermek halva születik, a gyermekvállalást teljesítettnek kell tekinteni.

(forrás:http://net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=A1600016.KOR)

►►►►

✰ ingyenesen letölthetsz egy hasznos pénzügyi eszközt: Klikk

Segítsek neked vagy kérdésed van pénzügyekben? Akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket, ahol további "csak itt megjelenő" egyedi tartalmakat is olvashatsz

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű, szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul, nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.