2017-től vége a szabadrablásnak és majd nagyon jól megregulázzák a piacot. Persze erre a hírre a sok hiéna (értsd: független pénzügyi tanácsadó, aki tőled kér pénzt a tanácsaiért és az üzletmenetét arra építi fel, hogy a másfajta finanszírozási rendszerben dolgozó szakemberek szarok és lehúznak) habzó szájjal visított a boldogságtól egész évben.

Van még 8 napod!!!

Gyorsan mutatok neked egy olyan terméket, ami az ügyfelek jelentős részénél egy kis okoskodással (értsd: kiskapu) költségekben képes akár "az átlagosnál lényegesen olcsóbb" megtakarítási termékként futni!

Szerencsére ezt a terméket is 2016.12.31-ig lehet értékesíteni, azaz eddig kellene két ünnep között találkozni, átnézni több ajánlatot, dönteni, aláírni, befizetni.

A termékek alapjai nagyjából mindig ugyanazok, ezért a két legfontosabb mutató a költség és a bónusz. Azaz mennyit vesznek el tőled és mennyit (illetve mikor) adnak belőle vissza...

Ez az írás NEM termékajánló és nem alkalmas arra, hogy kizárólag ez alapján döntsél a megtakarítási termék felől! A cikkben két tulajdonságot vizsgálunk meg, viszont egy ilyen termék rengeteg más egyéb feltétellel és tulajdonsággal rendelkezhet!

A többi csak rizsa...

A most vizsgált terméket nevezzük el: XY-nak (terméknevet nem írok le, de az egyik legnagyobb biztosító exkluzív ajánlata)

Költségek:

XY azt tudja, hogy az alapkezelői díj (1,75% a részvényalapoknál-piaci átlag) mellett egyetlen, azaz összesen 1 darab költséget érvényesít, ami előre meghatározott matematika alapján történik. Ennek a költségnek az alapja mindig az első éves díj lesz!

A minimális havi díj: 11.000/hó

Ez azt jelenti, hogy az első évben a havi levonásod: aktuális év (1) x első éves díj (132.000) x költségszorzó ( 0,005)= 660 /hó

Más költség nincs!

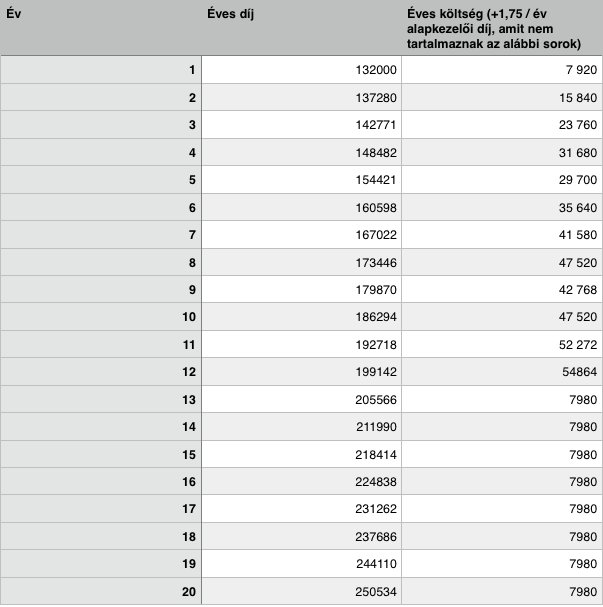

Nézzük hogyan alakul ez a költség a következő 20 évben (hamarabb is hozzá lehet jutni a pénzhez... a kiskapuval gyakorlatilag 10 éven belül is nyereséggel, amennyiben kellően magas havi díjat fizetsz a második évtől...), ha mindig a minimál díjat fizeted be, ami 132.000/év + évi 4% indexálás (ez kötelező- de erre is van trükk, amivel most nem foglalkozom...)

Két dolgot látsz ebből a táblázatból:

1. A második és tizenkettedik év között már nem annyira szexy, hogy a 11ezer/hó+ indexálásra levonnak 3-4 ezer forintokat...

2. a 13. évtől kezdve a termék garantálja, hogy minden hónapban ugyanannyit fog levonni, azaz havi 665 forintot! Ez viszont verhetetlen ajánlat és azoknak, akik mindig csak minimálisat kötnének, a költségek 15+ évtől összességében már vonzóbbak lehetnek a piaci átlagnál.

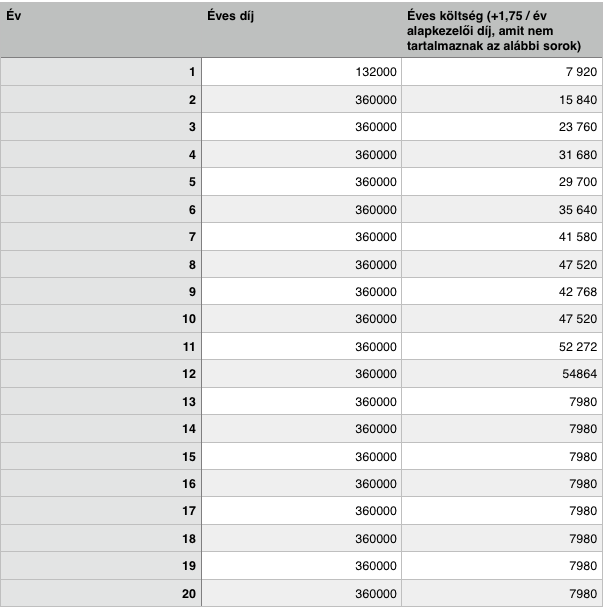

De mi történik akkor, ha azt mondjuk (jól figyelj!), hogy 11.000/hó forinttal kötöd meg a szerződést és a második évtől megemeled mondjuk havi 30.000 forintra?

Nagyon jól látod! Nem emelkedik a (biztosítói) költséged, mert a költség alapja a kezdeti éves díj volt!

(Az alapkezelői díj viszont arányos emelkedik, minél több pénzünket kezel az alapkezelő)

Gyakorlatilag ezzel a trükkel a költségeidet a valódi befizetéseid arányában felezheted, harmadolhatod, de akár hatodolhatod is!

Több ügyfelem havi 50.000 forintot akart befizetni és megmutattam nekik a matekot, hogy miért éri meg minimális díjjal indulni és a második évtől emelni...

Ezt miért nem szokták ajánlani? Mert ilyenkor a jutalék is feleződik, harmadolódik... Ha én egy 50.000/hó megtakarításért kapnék 50 forintot, akkor a 11.000 forintos kezdő díjért kapok 11 forintot... Később hiába emelik a befizetést, azért én nem kapok többet...

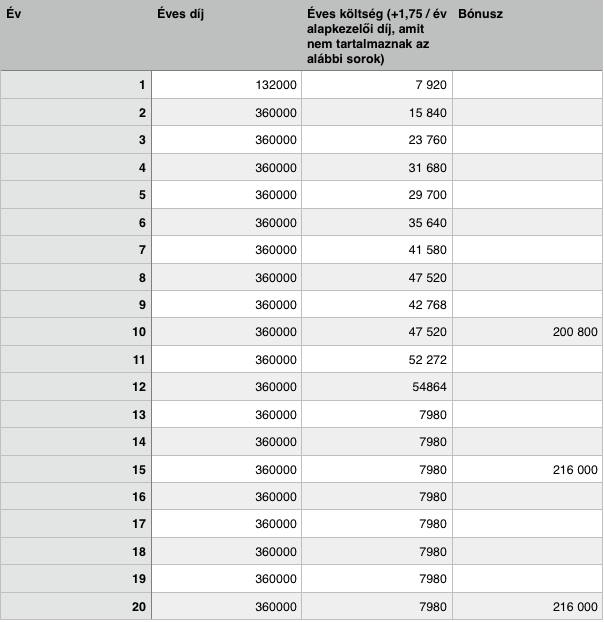

És mi van a bónuszokkal?

A szerződés azt mondja, hogy a 10.-15.-20.-25. év elején a köztes időszakok átlagos éves díjának a 60%-át rakják rá a számlára.

Ez mit jelent?

Jól látod!

A bónusz emelkedik, ha emeled a második évtől a rendszeres éves díjadat. Tehát ebben a kivételes esetben a biztosító gyakorlatilag jutalmazza, ha emelsz és nem büntet, mert az első éves díjad alacsonyabb... Mindig a köztes időszak átlagát veszi figyelembe, és annak a 60%-át adja oda neked...

Kockázatok: A korrekt tájékoztatás végett nagyon fontos megértened, hogy mint minden megtakarítási termék, itt is vannak kockázatok illetve pro és kontra érvek! Mivel nem termékajánlatról van szó és a hely is hiány, ezért nem tudom levezetni...

Azért 1 kockázatot leírok grátisz, ami nagyon fontos lehet! A matek nagyon szép, ha második évtől jelentősen meg tudod emelni a befizetéseidet! Viszont amennyiben 11.000 forintot tudsz végig vállalni és te a 12. évben szeretnél hozzáférni a pénzhez, akkor igen komoly esély mutatkozik a veszteségre!

Egyszerűen ez a termék nem feltétlenül alkalmas "rövidebb megtakarítási időszakra (15 éven belül), hiszen amint láthatod, a biztosító a 2-12. év között szedi be az igazi költségét!

És ennek lesz vége...

Többek között ezt a terméket is lecserélik ... Ha mégis megtetszett, akkor még 8 napod van átnézni az összes feltételeket...

Természetesen ez nem minösül ajánlattételnek és még számtalan szerződési feltételt kell átbeszélni, mielött felelősségteljes döntést tudsz meghozni a megtakarításaiddal kapcsolatban!

És mire lehet kötni?

Bármire! Nyugdíjbiztosítás, gyerekprogram vagy a család hosszú távú megtakarítása...

Írj és két ünnep között tudunk találkozni: szarvas.norbert@iflgroup.hu

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű, szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul, nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.