Most egy igazán komoly hitelkalkulációt hoztam el nektek, ami rendkívül bonyolult, sok papírmunkával járhat és jellemzően magasabb jövedelemnél érdemes vele foglalkozni. Viszont cserébe újabb és újabb kedvezményeket tudtok/ tudnátok igénybe venni, aminek eredménye az olcsóbb jelzáloghitel. Nézzük meg, hogy lehet elérni a legjobb jelzáloghitel konstrukciót?

Adós+adóstárs: Ádám és Éva

Nincsen hitelük

25M forintos lakást szeretnének megvásárolni

Van 10M forint önerejük

Ádám: nettó 350.000/hó

Éva: nettó 200.000 / hó

CSOK támogatást két meglévő gyerek után igényelnek: 2,6M forint

Még nincsen LTP-jük és nem tagok semmilyen pénztárnak

A hitel

Nagyon fontos, hogy jelenlegi banki kamatkörnyezetben érdemes lehet minél hosszabb távra fixálni a jelzáloghitelünket. Ebben az esetben arra fizetünk be (teszünk fogadást), hogy a hitelünk futamideje alatt biztosan emelkedni fog a jegybanki alapkamat és biztosan több évben lenne magasabb a törlesztésünk változó kamatozásnál, mintha 10 évre előre lefixáljuk most.

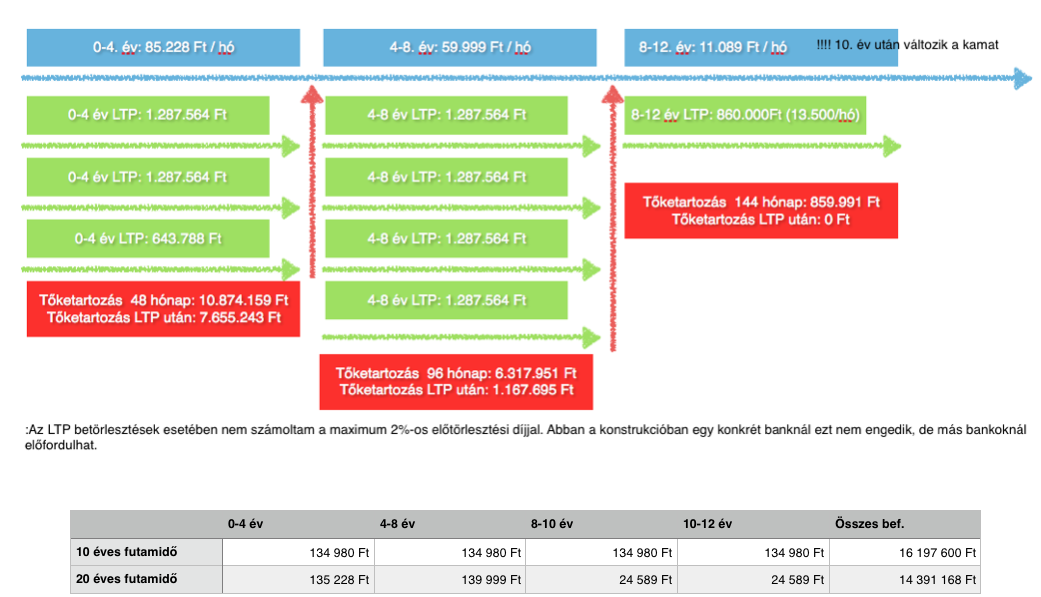

A legtöbb ügyfél két verzió között gondolkozik: vagy 10 évre veszi fel a hitelt vagy pedig 20 évre és kombinálja lakás-takarékpénztárral a szerződést. Van, amikor az LTP bevonása megéri és van amikor nem. Most konkrét számokkal fogok dolgozni és erre vonatkozóan számolom ki a megtérülési arányt!

12,4M forint annuitásos lakáscélú jelzáloghitel 10 éves fix kamattal forint alapon,

10 évre: 134.980 Ft ( 6,08% THM)

20 évre: 85.228 Ft (5,91% THM)

A 10. évben a 20 évre felvett konstrukciónak az aktuális tőketartozása: 7.856.800 Ft

Lakástakarékpénztár megkötése esetén és 4+4+4 évenkénti betörlesztés esetén az alábbi módon alakul a hitelünk:

( az általam köthető legjobb LTP ajánlat 4 évre: 1.287.564 Ft 48 hónapra)

( a 10 és 20 éves futamidő közötti törlesztőkülönbség 134.980-85.228= 49.752 forint, azaz kerekítve 50.000 forintnyi LTP-t tudunk kötni)

(50.000 forint havidíjú LTP 4 év alatt: 3.218.916 forint + ne felejtsük el a szerződésenkénti havi 150 forintos adminisztrációs díjat, azaz 3x150x48=21.600 forint)

(javítás: táblázatban a 10 éves futamidőnél 10-12 év között már nincsen törlesztési díj, mert vége a hitelnek.)

Az önsegélyező pénztár

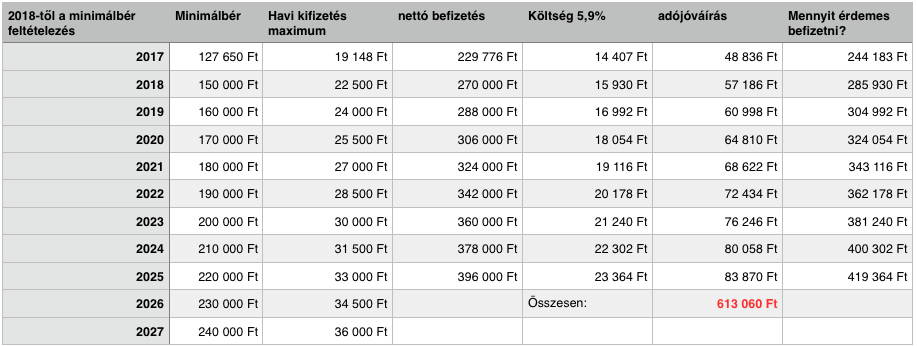

2016 év elejétől lehetőségünk van önsegélyező pénztárt igénybe venni a törlesztőrészletünk kifizetéséhez. Ez azért jó mert az adott évi befizetéseink után 20% adójóváírást kaphatunk (feltétel: fizessünk SZJA-t) a következő évben. Ez azt jelenti első körben, hogy bruttó 20%-kal olcsóbbá tehetjük a törlesztésünket. Az általam kiválasztott pénztárnak a költsége minden befizetés 5,9%-a, amit azonnal levonnak. Tehát minden befizetett 100 forintból 94.1 forintot tudunk felhasználni.

Igénylés feltételei:

- lakáscélú legyen a hitel

- jelzálog alapú

- és hitelintézetnek kelljen visszafizetni

Meg van szabva, hogy a mindenkori minimálbér maximum 15%-át igényelhetjük vissza havi szinten. Ez 2016-ban 110 ezer forintos minimálbér mellett 16.650 forint volt. 2017-ben 127.650 forintnak a 15%-át, azaz 19.150 forintot tudunk felszabadítani erre a célra. Nagyon fontos, hogy 180 napos (6 hónap) türelmi idővel ketyeg a történet, azaz ha ma befizetsz x forintot, akkor leghamarabb fél év múlva tudod a hiteltörlesztésedre megigényelni. Mindig arra kell ügyelni, hogy legyen a számládon olyan befizetésed, ami minimum fél éve lett jóváírva!

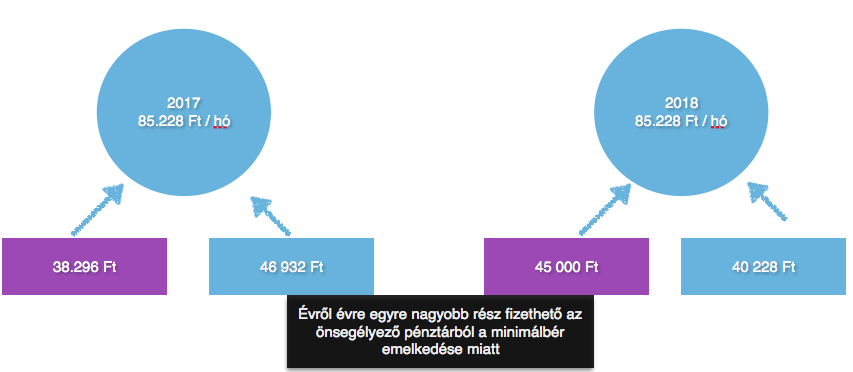

A számításokat jelentősen befolyásolja a mindenkori minimálbér alakulása. A kalkulációban feltételeztem egy konstans növekedést, ami a valóságban nem teljesen így alakul. Így inkább a stratégiát érdemes megérteni. A lényeg, hogy a 20%-os adójóváírások maximalizálása miatt a következő években nem szabad az adójóváírás összegéből fedezni a hiteltörlesztést. Azt "tegyük félre" és mindig ügyeljünk arra, hogy kimaximalizáljuk a havi befizetéseket.

Láthatod, hogy 10 éves tervezett futamidő esetén a befizetéseket megállítottam 2025-ben, mivel addigra az általam felvázolt modell szerint (ha máshogyan alakul a minimálbér, akkor teljesen más számokat kapunk, de ezt nem látom előre) az adójóváírásból 613.060 forintunk gyűlt össze. Ezt valahogyan a hitelbe kellene forgatni!

De! Nem szabad elfelejteni a 15%-os felső korlátot, ezért ügyelni kell arra, hogy a modell szerint 2026-ban maximum 414.000 forintot tudunk felhasználni ebből a keretből, míg 2027-ben 432.000 forintot. A számlán a pénz 613.060 forint (adójóváírásból).

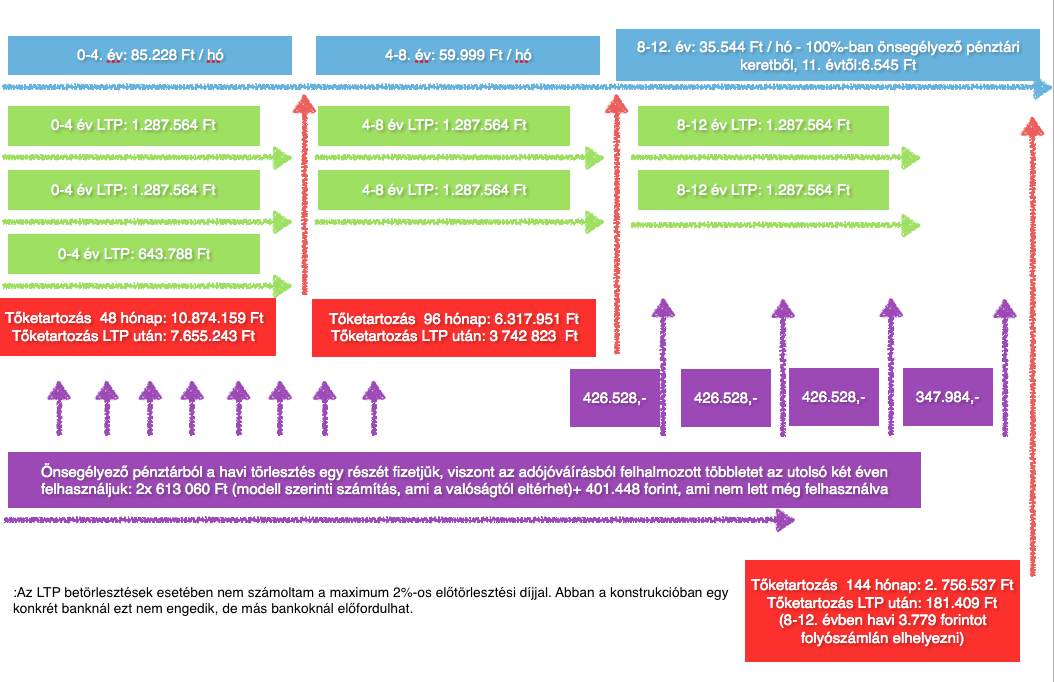

Nézzük meg a számokat a hitelkonstrukció önsegélyező pénztárral vegyítve és mindezt úgy, hogy Ádám és Éva is kötött 1-1-et, mint adós+adóstárs. Így duplázták az igénybevehető támogatást.

Ha Ádám és Éva is ezt a stratégiát követi, akkor gyakorlatilag 8 év alatt 1,2M forint adójóváírást szereznek, amit a hitelbe tudnak beforgatni! Viszont ezt továbbra sem lehet egy összegben megtenni, ezért nagyon fontosak az éves keretek. Most megmutatom, hogy mi történik a a hitelkonstrukcióval, amibe raktunk LTP-t (láttuk, hogy most jobban megérte) és az önsegélyező pénztárral vegyítettük. Figyelnünk kell arra, hogy maradjon a hiteltartozásból a 8. év utánra is

- egyrészt legalább akkora összeg, mint amennyi az aktuális tőketartozásunk (ami folyamatosan csökken)

- másrészt pedig a havi törlesztőrészletünk elérje a "kimaxolható keretet", különben az életben nem tudjuk kiszedni az önsegélyező pénztárból a pénzt a hitelkonstrukció miatt (més miatt ki lehet: pl.: gyógyszer, pelenka, babaápolási szerek...stb)

+ 10 % 2 év alatt?

Az önsegélyező pénztár lehetőséget biztosít számunka arra, hogy minimum 100.000 forintot lekössünk két évre! Ezért cserébe további 10% adójóváírást kaphatunk (feltéve hogy még van az adott évben felhasználható keretünk erre a 150.00 Ft/év/fő-ből)

Ha a futamidő alatt a betét feltörésre kerül, akkor az SZJA törvény 44/A § (4) bekezdése alapján adófizetési kötelezettség keletkezik, melynek mértéke a lekötés után igénybe vett adókedvezmény 20 százalékkal növelt összege.

1. Érdemes több hitelt felvenni és mellette lekötni a felszabaduló pénzt?

Számold ki: Ha 1 millió forintot lekötsz két évre az önsegyélező pénztárban, akkor kapsz bruttó 10%-ot, viszont ne felejtsd el, hogy a befizetésből 5,9%-ot levontak, tehát a befizetésből lement 59.000 forint, a megmaradt 941.000 forintra megkapsz 10%-ot, azaz 94.100 forintot. Ez nettó: 35.100 forint, ami 3,51%-os nettó hozamnak felel meg.

Cserébe azt mondtad, hogy két évig fizetsz a banknak 1M forinttal több hitelt, aztán előtörleszted ezt az összeget. Két év alatt az 1M forintnak a havi törlesztésre ebben a konstrukcióban 7.000/hó, azaz 24 hónap alatt befizetsz 168.000 forintot, miközben az 1M-ra vetített tőketartozás még mindig 960.000 forint körül mozog. Már itt buksz egy izmosat, és akkor még beszéljünk az előtörlesztési díjból eredő 2%-os költségről vagy a büntetésről:

A legtöbb bank elengedi a kezdeti költségeket (100+ ezer forint), de feltételként 2 évnél még nem törleszthetsz elő, különben ki kell fizetned az elengedett díjakat.

2. Az amúgy számlán levő pénzeket érdemes lekötnöm?

Viszonylag jól behatárolható az éves keretünk, amit elkölthetünk hiteltörlesztésre. Szerintem két évre előre bátran lehet tervezni a kötségkeretekkel. A példában szereplő konstrukció esetében gyakorlatilag minden második évben a számlán halmozódik 100+ ezer forint, amit érdemes lekötnöd két évre, hiszen úgysem fogod felhasználni még évekig az összeget.

Ezzel a stratégiával még foghatsz pénzt az évek során, nagyjából összesen 100-130.000 forintot.

CSOK

A CSOK optimális esetben vissza nem térítendő állami támogatás lakás célra! Ha bővebb információt szeretnél, akkor itt megtalálhatod, ahol összegyűjtöttünk neked mindent: Klikk

Veszély

A legnagyobb veszély, hogy menet közben megváltozik az SZJA törvény, csökken az adójóváírás mértéke vagy megszünik a "lakáshitelbe" felhasználhatóság. Másik veszély a 4 évenkénti LTP újrakötés, ahol egyrészt bármikor csökkenhet az állami támogatás (máris változik a matek) illetve fontos számolni az újrakötések költségeivel is! Harmadik kockázatnak én a minimálbér változását látom, ami korántsem biztos, hogy 10 éven keresztül olyan drasztikus mértékben emelkedik, mint amivel kalkuláltam. És akkor ne felejtsük el, hogy a következő 10-12 évben folyamatosan kellene rendelkeznünk bejelentett munkahellyel, amiből jelentős mértékű SZJA-t fizetünk (KATA EV máris kizárva például).

►►►►

✰ ingyenesen letölthetsz egy hasznos pénzügyi eszközt: Klikk

Segítsek neked vagy kérdésed van pénzügyekben? Akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket: