Már nagyon mozgatta a fantáziámat a Fundamenta Fundimin gyerekszámla lakáscélú megtakarítási program. Nézzük meg, hogy mit ad és mit nem ad nekünk ez a számla? És itt most nem a marketing dumával foglalkozunk, hanem a realitással...

Forrás: https://www.fundamenta.hu/fundimini-gyerekszamla

Forrás: https://www.fundamenta.hu/fundimini-gyerekszamla

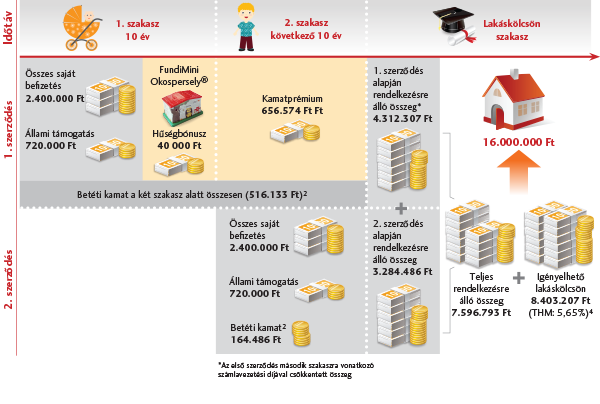

Mit látunk ebben a példában? Nyilván havi 20.000 forintot teszünk félre a gyereknek 10 éven keresztül. Amikor letelt a 10 év, akkor a pénzt 10 évig benn hagyjuk a Fundamentánál (cserébe kapunk 656.574 forint kamatot, ami nagyjából 19%-os hozamnak felel meg. Ez kb évi 1,9% kamatot jelent a pénzünkre+betéti kamat is jár a második 10 évnél is, ami kb 260.000 forint (0,7%/év), és kötünk újra egy 10 éves szerződést.

A 2x10, azaz 20 év letelte után összegyűlt 4.312.307+3.284.486 forintunk, amire kaphatunk további 8.403.207 forint Fundamenta hitelt. És akkor így majd vehetünk gondoskodó szülőként a gyerekünknek egy 16M forintos házat!

Első kockázat: a Fundamenta hitel sima jelzáloghitel,tehát meg kell jövedelem és egyéb szempontok alapján a mindenkor hatályos törvényi feltételeknek és a Fundamenta elvárásainak. Tehát nem garantált, hogy automatikusan megkaphatjuk a hitelt. + a hitelnek van törlesztése, amit utána még 86 hónapig kell fizetni havi 2x 79.920 forintosával. Tehát még 6,8M forintot fizetünk be 7 évig

De mire elég ez az összeg 20 év múlva?

Második kockázat: kizárólag lakáscélra tudjuk felhasználni a pénzt. Ha ezt mégsem tudjuk megoldani, akkor az elmúlt 20 évet lehúztuk a kukába, hiszen elbukjuk az állami támogatást. Magyarul döntéskényszerbe hozod saját magadat és a gyerekedet, hogy mindenáron 20 év múlva lakást kell vennetek vagy felújítani.

Egyezzünk meg abban, hogy infláció 10-20 éves időtávban minden gazdaságban létezik és abban, hogy a gazdaság alapja az árdrágulás. Ebből következik, hogy miközben ugyanaz a 100 forint egyre kevesebbet ér, addig a házak ára emelkedik hosszú távon.

Harmadik kockázat: A szülők öregednek. Ha egy átlagos 35 év körüli párnak van egy 4 éves gyereke és ebben a 20 éves projektben gondolkodnak, akkor két dolog történik: 1. a gyerek lejáratkor máris nem 20, hanem 24 éves lesz. 2. a szülők 55 évesek lesznek. Hitelfelvételnél még nem szabad temetni az 55 éves szülőket, de azért nagy az esély arra, hogy "rátolják" részben a felelősséget a gyerekre és "belekényszerülnek" egy otthonteremtési-életkezdési hitelbe, miközben a gyerek magától csak 30+ éves korában lépte volna meg...

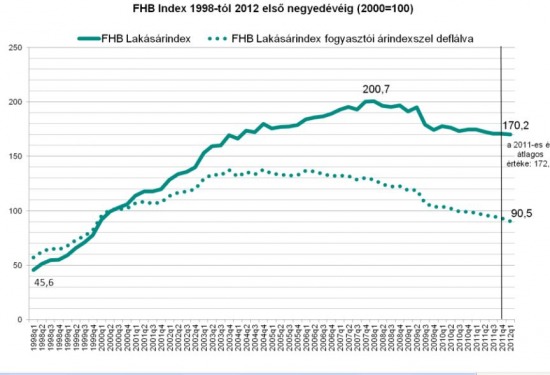

(forrás: http://www.fhbindex.hu/)

Láthatod, hogy a1998-2012 között ( még csak 14 év!!!!) gyakorlatilag 4x-es a lakásárindex Magyarországon az FHB felmérése szerint. Nagyon leegyszerűsítve, a lakás, amit 1998-ban megvettél 4M forintért, azt ma 12-16M forint között kaphatod meg (persze függ a régiótól és számtalan tényezőtől). Sajnos nincsen helyem részletesebb okfejtésekbe. A lényeg, hogy amit ma kinézünk 16M forintos kategóriájú házat, 20 év múlva az azonos kategória feltételezhetően 30-40-50M forintba fog kerülni, vagy pedig olyan ingatlanra lesz pénzed, ami ma 3-5 M forintért érhető el.

Persze az árak mellett a fizetésed is növekszik (reménykedjünk benne), de ez a Fundimini számla indoklásánál lényegtelen, hiszen azt a hamis ígéretet közvetíti a promó anyag, hogy neked szép 16M forintos házad lesz 20 év múlva, ha ma elkezdesz félretenni. Egyértelmű, hogy garantált összeged lesz, ami jó ajánlat, viszont messze nem azt kapod, amit ígérnek. Van különbség....

Negyedik kockázat: A konstrukció alapja, hogy 10 év múlva is létezik Fundamenta illetve 30%-os állami támogatás az LTP-re. És mi van, ha nem? Mi van, ha x év múlva az Állam úgy dönt, hogy vége a magyar "jólétnek" és annyi támogatást ad, amennyit nálunk nyugatabbra osztogatnak? Mi van, ha nem 30, hanem 15% lesz a támogatás 10 év múlva? Akkor borul a matek és mégkevesebb pénzed gyűlik össze, miközben az ingatlanárak emelkedtek, az infláció pedig darálta a megtakarításod értékét.

És elveszed magadtól a lehetőséget

Az átlagos családnak havi 20.000 forintot is nehéz kispórolni a havi büdzséből. Mégis fontos arról beszélnünk, hogy miközben a 20 éves célok miatt lekötik magkat, addig elveszik az anyagi lehetőségük egy része/teljes része, hogy menet közben saját lakásba, jobb lakásba költözzenek vagy a meglévő állami támogatásból felújítsák.

Ha sok pénze van a családnak, akkor is elbuknak egy potenciális "adószámot", ha pedig összesen 20.000 forintot tudnak ma félretenni, akkor nem feltétlenül a legoptimálisabban fogják felhasználni, ha 20 évben gondolkodnak, miközben lakni előtte is kell valahol. Ráadásul a gyerekek miatt is fontos az otthon minősége...

Zusammen

Szerintem a lakás-takarékpénztárak remek lehetőséget biztosítanak a lakáscélra takarékoskodóknak. A cikkben nem lebeszélni szeretnélek, hanem a kockázatokat megvilágítani. Amikor aláírunk egy 20 éves koncepciót ebben az esetben, akkor egyébként nem 20, hanem 10 évre szerződünk és majd meglátjuk mi lesz a második 10 évben. Én azt gondolom, hogy lakáscél esetén hülyeség a jelenlegi feltételek mellett ilyen időtávban gondolkodni. 15-20-30 évben kizárólag olyan programoknak van létjogosultsága, amik szabadon felhasználhatóak és folyamatosan lehet emelni a befizetéseket anélkül, hogy újra szerződnél.

A lakás-takarékpénztár tipikusan nem ilyen. A realitás, hogy a család nem fog két-három évente rohangálni a lakás-takarékba, hogy kössön még egy számlát, hogy megerősítsék a céljukat (bár ez lenne a jó). 20 éves távlatban pedig a kamat is nevetségesen alacsony ahhoz képest, amit el tudsz érni más módszerekkel (legyen az befektetési alap, ETF, vagy ingatlankiadás, esetleg a pénz oktatásba való befektetése...).

A lényeg, hogy sose jól, hanem okosan dönts!

►►►►

Ha kérdésed van nyugdíjjal, gyerekprogrammal kapcsolatban vagy cselekedni szeretnél, akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

� Ajándék ingyenes családi vagyontervező

Letölthető itt: Klikk

� Ajándék lakástakarék választó

Itt találsz meg minket:

![A Fundamenta MLM rendszerben működik vagy sem? - [vélemény]](https://m.blog.hu/if/iflgazdasag/image/.external/.thumbs/57a6f10b7800a27767a4a72b75058512_669ba6b3c379af695492e9efd7630b86.jpg)