Most egy nagyon fontos gondolatot szeretnék veletek megosztani. Ez nem szentírás, és nem mindenki számára alkalmas illetve jövedelmező ötlet. Szerintem már észrevetted az ingatlanboom-ot Magyarországon. Brutálisan megjött a lakásvásárlási kedv. Mivel megjött a kedv, de kevés az ingatlan, ezért túlárazottak az eladó lakások. Mivel túlárazottak a lakások, ezért sokan kénytelenek albérletbe menekülni. Mivel nagyon sokan akarnak albérletbe menekülni, miközben a kínálat itt is véges, ezért megemelkedtek az albérleti díjak is.

Túlkereslet

Ma legjobb befektetésnek mindenki az ingatlant fogja megint megnevezni, hiszen a két éve 10M forintos lakást ma 18-20 M-ért is elviszik, mint a cukrot. Ebből logikusan következik, hogyha be akarsz fektetni, akkor mit kell tenned? Hát vegyél lakást, mert az árak örökké emelkednek!- Gondolja az utca embere.

A valóságban viszont nem tudjuk, hogy mikor jutunk el a csúcsponthoz, ahonnan a tendencia megfordul és az árak elkezdenek zuhanni. A kérdés, hogy mikor érjük el a túlkínálatot? Az biztos, hogy az árak nem emelkednek örökké, az is biztos, hogy már most irreálisan magasra nőttek az árak a magyar jövedelmi viszonyokhoz képest. Elég belegondolnod, hogy Budapesten ma már nem tud önálló albérletbe költözni egy KSH szerinti átlagjövedelemmel rendelkező fiatal. Innen lehet sejteni, hogy hamarosan vége az emelkedésnek, mivel eltűnik a fizetőképes vagy fizetni akaró kereslet.

A túlkínálatot az eladó/kiadó ingatlankínálat drasztikus növekedése fogja okozni. Mivel az építőipar is ugyanúgy gondolkodik, ezért most mindenki építkezik. Építkeznek és reménykednek, hogy még pont el tudják adni a házat. De eljön az a pont, amikor túl sok házat építettek, ami meghaladja a szükségletet.

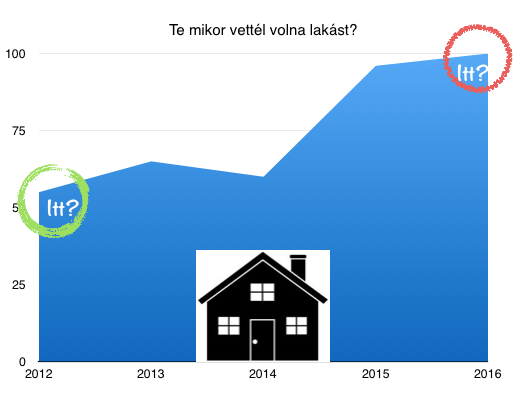

Van 5-10-15 millió forintod és be akarsz szállni a buliba? Lehet, hogy nem az a legjobb megoldás, ha most vásárolsz:

Most biztosan elmosolyodtál, hiszen egyértelműen állítod, hogy a zöld karikánál érte volna meg beszállni! Ehhez képest most mindenki a piros karikához közel akar vásárolni és reménykedik benne, hogy ez majd jobb lesz. Ez a KOCKÁZAT. De hogyan tudjuk elkerülni a kockázatot biztosan?

Számítsunk a piac önismétlődő mechanizmusára!

Egyszer fenn, egyszer lenn. És ez nem üres demagógia, hanem a gazdaság természete. Ma mindenki lakást akar venni, hiszen:

- olcsóak a hitelek

- növekednek az ingatlanárak=jó befektetés (tényleg? hmhm)

- mindenki más is vásárol- nem véletlen, hogy most jutott eszedbe, és nem három évvel ezelőtt

Persze számos családnak nincsen választási lehetősége, hiszen valahol lakniuk kell. Nem is akarok senkit lebeszélni erről. Itt leginkább azokról van szó, akik befektetési lehetőséggel vennének házat-lakást vagy egyébként lenne idejük gondolkodni.

Milyen okos megoldás létezik? Ismerjük az ingatlanárak ciklikusságát és tudjuk, hogy most minden bőszen emelkedik. Tehát biztosak lehetünk benne, hogy egyszer leáll a növekedés és a túlkereslet helyett bekövetkezik a túlkínálat, ami miatt elkezdik leárazni a házakat, mivel leárazzák a házakat, ezért olcsóbb lehet hitelből saját házat venni, mint albérletbe menni. Sok albérletes kezdi felszívni a túlkínálati lakásokat/házakat. Mivel kevesebb az albérletes, ezért csökken az albérleti ár és már kiadni sem tuti befektetés. Mivel nem tuti befektetés kiadni a lakást, ezért kevesebben akarnak majd lakást venni, tehát tovább csökken az ingatlanok ára. Érted a folyamat lényegét?

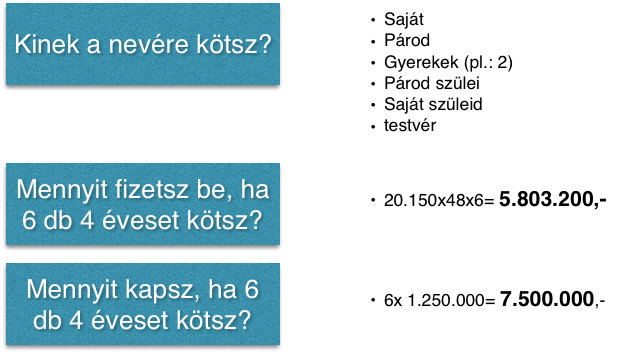

Neked egyetlen dolgod van 2016-ban, hogy elkezdj stratégiában gondolkodni, és a legjobb terv, ha kifejezetten lakás céllal a rndelkezésre álló pénzedet befekteted lakás-takarékpénztárba (30%-os támogatás) és vársz. Vársz és miközben vársz, addig a pénzed garantáltan gyarapodik. Várakozni pedig nem tízévet kell várni. Lehet, hogy 3 évet, lehet, hogy 6-ot. Ezért logikus, hogy 4 évre indítasz minél több ilyen programot és legrosszabb esetben hosszabbítod az 5.-6. vagy akár a 8. évre.

Tehát meggtakarítás oldalról annyi történt, hogy a mostani 5,8M forintodat kizárólag ebbe fektetv 4 év alatt garantáltan kapsz + 1,7M forintot (nagyságrendileg). Ingatlanpiaci oldalról pedig mi történik? Ha jól számítottunk, akkor a piaci árak elkezdtek zuhanni, tehát amit ma megakartál venni 15M forintért, azt jó eséllyel megkapod 12M forintért, tehát nyertél további 3M forintot azzal, hogy kevesebbett kellett kifizetned. Ráadásul mivel olcsón vetted, ezért várható valamikor áremelkedés megint (ciklikusság), ekkor pedig kézhez is kapod a nyereséget, hiszen 12-ről felmegy például 15M forintra. + 3M

Összességében 4 éves távlatban azzal, hogy nem most vásároltál, nyertél a példa alapján 4,7M forintot!

Mi lett volna, ha ma megveszed 15M forintért és kiadod albérletbe? Mivel 5,8M forint az önerőd, ezért hitelbe fel kellett volna venni 9,2M forintot. 15 évre a havi törlesztés 80.000 forint (5 éves fix kamat). A lakást ki tudod adni mondjuk 120.000 forintért és szerencséd van, mivel a következő 4 évben átlagos ennyiért tudod kiadni.

48x120.000= 5.760.000 forint

De ebből le kell vonni a hitel törlesztését: 3.840.000 forint

Azaz bruttó hasznod (mert ebből viszont adózni kell, szemben az LTP nyereségével...) 1.920.000 forint. és közben kockázatot is vállaltál.

Megérte neked?

:

Természetesen ez a példa csak a fejemben létezik és számos körülményt nem vettem figyelembe. A lényeget akartam átadni neked, egy másik szempontot, amikor a tömeg után akarsz menni és ezért hajlandó vagy még fizetni is!

Ha részletesebben szeretnél a saját helyzetedbe belemenni, akkor írj emailt és megnézzük.

Ha csak egy dolgot jegyzel meg a cikkből, akkor ez legyen: ingatlant akkor kell venni, amikor senki más nem hajlandó és akkor kell eladni, amikor mindenki venni akar.

►►►►

Ha szeretnéd a kiskapukat és a legjobb ötleteket a pénzügyekben, akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

� Ajándék ingyenes családi vagyontervező

Letölthető itt: Klikk

� Ajándék lakástakarék választó

Itt találsz meg minket:

Az utolsó 100 komment: