Az 50-30-20-as szabályt betartva helyezheted a saját életedet egy sokkal nyugodtabb pályára. A bevételednek MAXIMUM 50%-a fedezze az alapvető kiadásaidat. LEGALÁBB 20%-ából képezzél magadnak pénzügyi védőhálót, azaz legyen életbiztosításod, vésztartalékod, privát nyugdíjbiztosításod, tegyél félre a gyerekednek vagy egyéb célra. A 30%-ot arra költöd, amire akarod, hogy az életed kényelmesebb és szebb legyen.

Túl keveset foglalkozunk a példákban a családok mindennapjaival és jellemzően Tökéletes Béla életén keresztül próbáljuk bemutatni a megoldást. Most nézzünk egy igazi magyar családot, akivel jobban tudsz azonosulni, hogy nekik mi lenne a helyes magatartás? Nem fogok elkalandozni 10-20 évre előre, mert én sem tudom, hogy mi lesz. Maradjunk egy kellemesebb időtávban, hogy mit érhetünk el ezzel a szabállyal!

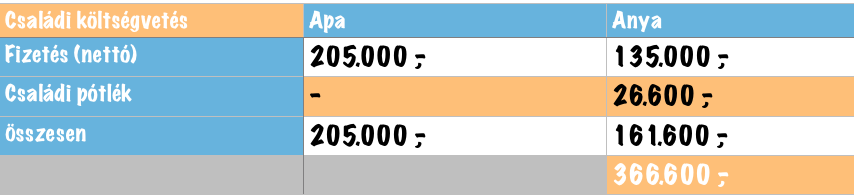

[példa] Anya,Apa és 2 gyerek (5 és 6 évesek).

A szabály szerint az ideális az lenne, ha ebből a jövedelemből maximum 183.300 forint lenne a rendszeres és várható kiadás. Teljesíthető elvárás? Sok minden függ a lakhatástól. Ha már a lakhatásért kell fizetnünk (jelzáloghitel, albérlet), akkor ez az arány könnyen felborulhat, hiszen egyszerűen túl alacsony az összes jövedelem ahhoz, hogy a mostanában gyakran 100.000 forint feletti albérleti díj mellett minden rezsi és egyéb telefonos költséget kigazdálkodjunk!

Lakbéren/lakáshitelen akkor tudunk "spórolni", ha lejjebb adjuk az igényeinket és a pénztárcánkhoz igazodó lakásba költözünk. Ilyen például saját lakás vásárlás esetén, hogy nem 12M forintos hitelt veszünk fel, hanem csak 7M forintot és olcsóbb lakást választunk. Ez a szignifikáns különbség máris megjelenik a rendszeres kiadásunkban!

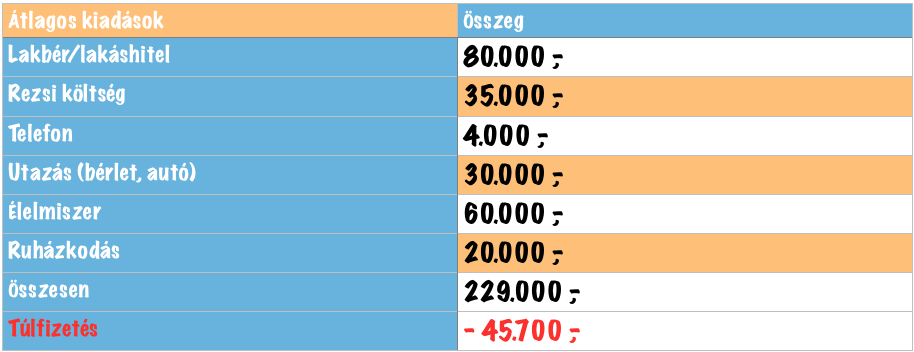

Az igazság az, hogy egy átlagos kétgyermekes család ma Magyarországon már az első szakasznál megcsúszik. Ráadásul véleményem szerint ezt a túlfizetést jellemzően nem kompenzálják a további szakaszokban. Ez azt jelenti, hogy "mindig megoldják valahogy", hogy mindenre jusson. Ez általában személyi kölcsön, áruhitel, folyószámla hitelkeret vagy családi kölcsön formájában érkezik, ami felborítja évekre a teljes családi pénzügyeket.

62,4%

Két dolgot tehetünk, ha képtelenek vagyunk a jövedelmünket tovább növelni! Az egyik, hogy csökkentjük a kiadásainkat (olcsóbb lakhatás, tudatosabb fogyasztás, autó elhagyása). A lényeg, hogy meg kell spórolni a példában 45.700 forintot! A másik lehetőség, hogy a további szakaszokban hozzuk vissza a kiadásokat!

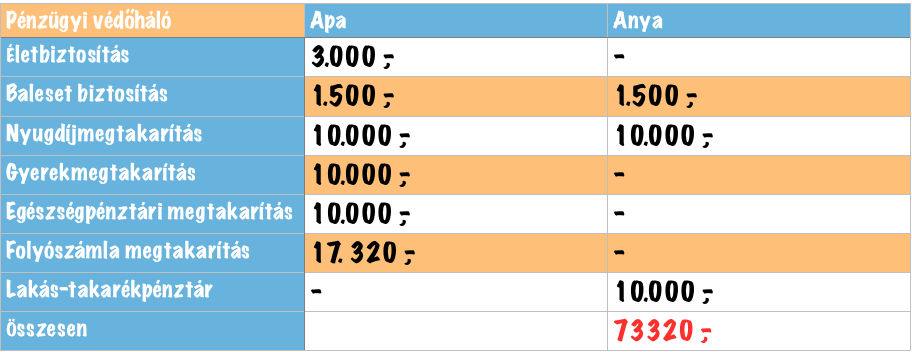

Papírforma alapján a 20%-ot a példához hasonló arányban lehetne ésszerűen felosztani anélkül, hogy csodát várnánk. Természetesen lehet súlyozni a helyzetet és fontossági sorrendet felállítva elhagyni tételeket, hogy a fontosabb sorokat növelni tudjuk. Lehet törekedni az állami támogatások maximalizálására (lakás-takarékpénztár, egészségpénztár, nyugdíj) is.

A pénzügyi védőháló legfontosabb alapfelvetése, hogy rövid-közép- és hosszútávon is fel legyünk készülve illetve váratlan helyzetekre is. Váratlan helyzet lehet egy haláleset, egy baleset. Nem szerencsés, ha egy kéztörés miatt kénytelenek vagyunk a megtakarítási számláinkat feltőrni, miközben havi 1-2.000 forintért már biztosítást is vásárolhatnánk magunknak.

Természetesen felmerül a kérdés, hogy az alapkiadásoknál felgyülemlett túlfizetést honnan szeretnénk visszapótolni? Nem szabad elfelejteni, hogy ez nem egyszeri kiadás, hanem havonta önmagát újratermelő kötelezettség. Azaz évente a példa alapján 548.400 forint túlfizetés.Pontosan újratermelődési jellemzője miatt nem szerencsés hitelt felvenni, mivel az életben nem tudjuk utolérni magunkat. Valamikor biztosan le kell valamiről mondani!

szerintem várjuk meg a harmadik részét a történetnek és a végén találjuk ki, hogy honnan hozzuk vissza a túlfizetést!

Addig is néhány számot hadd mutassak be neked, ha ez az arány megmaradna (20%)! Nézzük meg, hogy 57 hónap múlva hova jutnál:

Szeretnél kérdezni vagy segítséget kérsz a saját koncepciód összeállításában? Írj: szarvas.norbert@iflgroup.hu

És ebben az 57 hónapban a biztosítások révén be voltatok védve nem várt esemény ellen is!

Egy átlagos család 57 hónap alatt ha megfelelő céllal és helyre teszi a jövedelme 20%-át, akkor képes akár 4,2M forintos vagyont összegyűjteni! Hogy mi a magyar valóság? Az átlagos családoknak 3-5-10 éves távlatban sem gyűlik össze mai értéken 1M forintnál több megtakarítások!

Mi történt a példában? 57 hónap múlva:

- 742.831 forintotok van, amit lakásvásárlásra vagy felújításra tudtok elkölteni (pl.: fürdőszoba feljúítás)

- a folyószámlátokon közel 1 millió forint vésztartalék pihen

- 656.640 forintotok van az egészségpénztárban, amit bármikor fel tudtok használni gyógyszerre vagy műtétre, fogorvosra...stb. Itt fontos megjegyezni, hogy alapesetben nem gyűlik évekig a pénz az EP számlán, mivel rendszeresen a számla terhére vesznek [logikus] gyógyszereket a szülők!- Ez most egy reprezentatív példa volt

- hosszú távon megtakarítási célokra (gyerek és nyugdíj) máris összegyűlt , majdnem 2M forint!

A szórakozásra mi marad?

Az optimális tanács alapján 30% azaz esetünkben 109.980 forintnak kellene maradnia szórakozásra, hobbira, luxusra, önmagunk kényeztetésére, utazásra. Én azt javaslom, hogy érdemes itt visszahozni a lemaradásunkat, hiszen ezen a ponton a luxus bizonyos fokáról mondasz le és nem a jövődről (nyugdíj, gyerek megtakarítás).

Van 64.280 forintunk, azaz a 30% helyett 17,5%. Karcsú, nem karcsú, de ez van, ebből kell dolgoznunk!

Ennél a pontnál nem gyártok táblázatot, mert minden embernek más a fontos. Van akinek az elektronikai eszközök, van akinek az utazások számítanak. Van, aki egy jobb autóra vágyik, míg másnak a luxusmárkák öltözködésben okozzák a legnagyobb boldogságot! És persze nem szabad elfeledkezni a gyerekekről, hiszen ebből a keretből kell megoldanunk a gyerekek játékait is! Hát osszátok fel ügyesen!

A legjobb tanácsom, hogy sose vállaljátok túl magatokat! Ha a keret 64.280 forint havonta, akkor nem engedhettek meg magatoknak olyan hónapot, amikor 100.000 forint megy el! Még akkor sem, ha ezt a hónapot a karácsony időszaka jellemzi! A családok 99%-a ünnepekkor enged a pénzügyi fegyelmen és csúszik meg, amit idővel a hosszú távú megtakarításaik felszámolásával próbál megoldani. Ez komoly probléma, aminek az árát majd később fizeti meg mindenki!

Lehet úgy tenni, mintha az áruhitel, személyi kölcsön egy ördögien rossz dolog lenne. De nézzünk szembe a realitással, hogy a legtöbb család él ezzel az eszközzel. A lényeg az 50-30-20-as szabályban, hogy ezen hitelek havi törlesztését le kell vonnod a "30"-as keretből.

Ha veszel egy tv-t hitelre, aminek a havi törlesztése 9.900 forint, akkor ezt az összeget vondd le a 64.280 forintból és a maradékból gazdálkodj!

►►►►

Ha szeretnéd a kiskapukat és a legjobb ötleteket a pénzügyekben, akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

� Ajándék ingyenes családi vagyontervező

Letölthető itt: Klikk

� Ajándék lakástakarék választó

Itt találsz meg minket:

Az utolsó 100 komment: