Szerintem az egyik leggyakoribb kérdés, ami a szülőket manapság foglalkoztatja a pénzügyi piacon. Mivel a Magyar Államkincstár (jelenleg) 42.500 forinttal automatikusan nyit egy számlát a gyermek részére, mondhatni a téma megkerülhetetlen és minimum elgondolkoztató. Ugyanis minden szülő a legjobbat szeretné a gyermekének, ami legtöbb esetben anyagi jellegű ráfordításban is megnyílvánul. Adott egy állami lehetőség, amire jár támogatás, számos előnye van látszólag és tökéletesen megfelelhet a céloknak. A cél pedig első nekifutásra egy gyermekprogram, ami elfut 18 évig és senki nem nyúlhat hozzá. De tényleg megéri nekem a babakötvény, Start-számla??

Szerintem az egyik leggyakoribb kérdés, ami a szülőket manapság foglalkoztatja a pénzügyi piacon. Mivel a Magyar Államkincstár (jelenleg) 42.500 forinttal automatikusan nyit egy számlát a gyermek részére, mondhatni a téma megkerülhetetlen és minimum elgondolkoztató. Ugyanis minden szülő a legjobbat szeretné a gyermekének, ami legtöbb esetben anyagi jellegű ráfordításban is megnyílvánul. Adott egy állami lehetőség, amire jár támogatás, számos előnye van látszólag és tökéletesen megfelelhet a céloknak. A cél pedig első nekifutásra egy gyermekprogram, ami elfut 18 évig és senki nem nyúlhat hozzá. De tényleg megéri nekem a babakötvény, Start-számla??

"A Kincstári Start-értékpapírszámla nyitás előnyei:

- Évente a befizetések 10%-ának megfelelő, de legfeljebb évi 6.000 Ft állami támogatás jár (rendszeres gyermekvédelmi kedvezményre jogosult esetén az állami támogatás 20%, de maximum 12.000 Ft, nevelésbe vett gyermekek esetében pedig a nevelésbe vétel időszakával arányos, maximum 12.000 Ft támogatás jár).

- Az életkezdési támogatás összege a hozamokkal együtt automatikusan Babakötvénybe fektetődik, mely a magyar állami garancia miatt hosszú távon is biztonságos befektetés.

- A számlán jóváírt összes befektetés (tőke és támogatások), valamint az éves kamatok automatikusan a gyermek születési évéhez igazodó sorozatú Babakötvénybe kerülnek befektetésre.

- A számla vezetéséért, más számlavezetőtől történő átvételért, a megbízások teljesítéséért és a kifizetésért a Kincstár semmilyen díjat nem számít fel.

- A gyermek 18. életévének betöltéséig keletkezett megtakarítás és hozam mentesül mindennemű adó, járulék és illeték alól." forrás: allamkincstar.gov.hu

Tehát az előnyök:

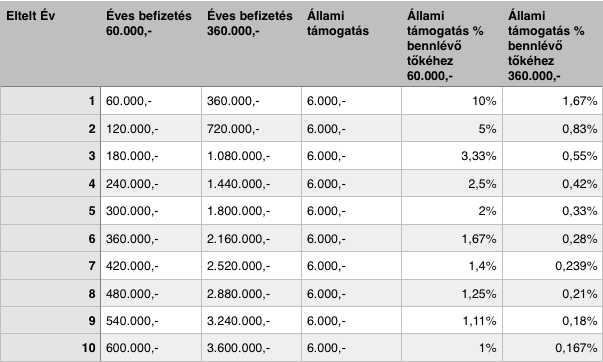

1. 10%-os éves állami támogatásnak fogod a legtöbb esetben értelmezni. A pénzügyekhez nem feltétlenül értő családok (mondjuk ki: emberek 90%-a) akaratlanul is úgy értelmezni első nekfiutásra a történetet, hogy évi 10%-os hozamnak megfelelő állami támogatás jár a számlához. Második nekifutásra pedig a maximum 6.000 forintos támogatásba kapaszkodunk, mint lehetőség. Sajnos egyik megállapítás sem állja meg a helyét a valóságban abban az értelmezési tartományban, amibe helyezik az emberek.

10% kérdésköre: A 10%-os állami támogatás nem 10%-os éves hozam! Egyszerűen az adott évben befizetett pénzre kapja meg a gyermek a 10%-ot maximum 6.000 forintot. Vagyis a maximális támogatás havi 5.000 forint befizetésével valósítható meg. Ha 10-20-30 ezer forintot szeretne a szülő félretenni, akor máris kaki lesz a biliben, mivel 30.000 forintos havi (360.000/év) befizetésre a 6.000 forintos támogatás elég karcsú, leánykori nevén 1,67%!!!! támogatás.

Aztán érdemes befektetői szemmel megvizsgálni a kérdéskört, mivel minden szülő egyértelmű célja, hogy a megszerezhető legtöbb pénzt gyűjtse össze a gyermekének! Ha az 5.000 forintos befizetést választjuk (amire maximálisan érvényesíthető a támogatás) vagy a 30.000 forintot havonta, akkor a következőképpen alakul a támogatás befektetői szemmel alakult mértéke:

A kalkuláció nem számolt a kamattal, ami miatt egyébként a %-os arány a tőkéhez képest mégkevesebb lenne.

Mit akarok ezzel a táblázattal megmutatni? Amikor befektetünk bármilyen rendszerességgel bármilyen összeget, akkor mindig a megtérülési ráta az, ami érdekelni fog minket. Rendszeres megtakarításnál mindig az addig felhalmozott tőkéhez képest kell a kapott kamatot, hozamot, támogatást és minden értéknövelő szolgáltatást vizsgálni. Vagyis a 6.000 forintról befektetői szemmel vizsgálva meg kell állapítanunk, hogy a havi 5.000 forintos befizetésnél az évek elteltével és a felhalmozott pénz nagyságával arányosan csökken a jelentősége (például az összeg tőke 1%-át jelenti hozamnként a 10. évben), míg egy nagyobb havi elköteleződésnél (pl.: 30.000,-/hó) már a második évtől kezdve mondhatni jellegtelenné válik az 1%-os arány alatti tartományba érve.

Persze a plusz pénz mindig jól jön, és a saját emgtakarításaimban is elfogadnám, ha valaki akár csak 0,1%-ot akarna nekem évente jóváírni. A probléma ott kezdődik, hogy ebben a programban ez a 6.000 forint lesz a legsúlyosabb érv és növekmény. Akkor merül fel a kérdés, hogy tényleg megéri csak emiatt ide befizetni havonta a pénzünket? Összehasonlításként egy hagyományos megtakarításnál a növekmény alapvetően a a bennlévő tőke arányában változik. Tehát ha például 5 év múlva van benn 1.8M forintunk és arra (csak hogy igazságosak legyünk) a növekményünk 10% , akkor abban az évben nem 6.000 forinttal nőtt a vagyonunk, hanem 180.000,- forinttal. Magyarul a babakötvény egy előre meghatározott maximális értéket ad hozzá a tőkéhez, míg a piaci megtakarítás mindig a komplett bennlévő összeghez képest nő.

2. Biztonságos megtakarítási forma

Valóban biztonságos normális piacgazdasági helyzetben. Egyedül akkor van kaki a biliben, ha véletlenül az állami költségvetés vagy egy politikai erő vezérének az agya annyira megborul, hogy hozzáakar nyúlni ehhez a vagyonhoz. Persze erre nagyon kicsi az esély. Hansúlyozom, hogy normális gazdasági folyamatokat és állami működést figyelembe véve ez a legbiztonágosabb helye a pénznek az állami garancia miatt.

3. Kamat

A kincstári életkezdési számlán nyilvántartott követelés után fizetett kamat mértéke

A Magyar Államkincstár "A fiatalok életkezdési támogatásáról szóló 2005. évi CLXXIV. Törvény" 7. §-a alapján a kincstári számlán nyilvántartott támogatás után évenként, a jóváírás évét megelőző naptári évre vonatkozóan a Központi Statisztikai Hivatal által hivatalosan közzétett éves átlagos fogyasztói árindex százalékos mértékével megegyező kamatot köteles jóváírni." Államkincstár

| Kamat mértéke | Alkalmazás éve |

| 1,7 % | 2014. |

4. Nagyon megköt

Az életkezdési támogatás összege a következő célokra fordítható:

- tanulmányok,

- lakhatás,

- pályakezdés,

- gyermekvállalás feltételeinek megteremtése,

- jogszabályban meghatározott más cél.

Nekem mindennemű megtakarítási formánál az egyik legfontosabb tulajdonság, amit figyelembe veszek az pontosan a kötöttség, más megközelítésből a szabadság. Persze elhiszem, hogy kötésnél senki nem abban gondolkodik, hogy 18 évnél hamarabb akarna hozzányúlni a pénzhez, másra elkölteni a gyerek pénzét. Viszont nagyon fontos ebben is gondolkodni, hiszen az ördög sosem alszik és bármikor bármi történhet a családdal. Az évek folyamán több ügyfeleimnél bekövetkezett sajnos olyan nem várt esemény (halál, tartós munkanélküliség), ami miatt minden létező megtakrításból és helyről össze kellett kaparni a pénzt az alap szintű megélhetéshez. Egy ilyen helyzetben sajnos a gyerekmegtakarítás is luxusnak számít. Nagyon fontosnak tartom, hogy egy gyerekprogram ne a gyerek életkorához legyen kötve, hanem attól eltérve szabadabban lehessen hozzáférni végszükség esetén. Pontosan a nem várt események miatt.

Gondolkodjunk nagyon feketén! A két szülő egyikét halálos baleset éri. Mivel átlagos vagyoni helyzettel rendelkező család voltak, anyagilag is nagyon mélyen érintette a családot az esemény (most a lelki dolgokról ne is beszéljünk, ami sokkal de sokkal súlyosabb károkat tud okozni.). egy ilyen helyzetben előfordulhat, hogy a komplett életüket át kell rendezni, a jelenlegi életszínvonalat (akár lakást,autót) az életbenmaradt fél nem tudja segítség nélkül fenntartani. Ez tipikusan olyan helyzet, amikor egyébként a gyermek érdeke is, hogy a gyerekmegtakarításból is végszükség esetén lehetőség legyen pénzt kivenni.

És most gondolkodjunk optimistán. Minden rendben van és a program elfut 18 évig. Onnantól kezdve lehet menni "kuncsorogni" a kincstárhoz a pénzünkért. Ugyanis meg van kötve a felhasználhatóság köre. Az összegyűjtött pénzt szimplán befektetni például nem is lehet. Jelenleg (még) saját felelősségre kell írásban nyilatkozni, hogy mire lett, lesz felhasználva a pénz. Vérmesebb pénzügyi tanácsadók arra bíztatnak, hogy nyugodtan lehet hazudni, mivel a papír sok mindent elbír. De tényleg erre érdemes felépíteni gyermekünk támogatottságát, hogy majd hazudunk egy jó nagyot a Magyar Államkincstárnak? És mi van ha menet közben szigorodik a szabályozás és hivatalos dokumentumokat fognak lakáskassza mintára bekérni az ügyféltől?

5. Nézzünk két kalkulációt havi rendszeres szünet nélküli befizetésről (5.000 és 30.000) 3%-os hozammal számolva

forrás: www.babakotveny.info

Véleményem

Mindig mindenki elmondja, hogy mennyire alapötlete van a Start-számlának, babakötvénynek, viszont a kivitelezéssel komoly problémák vannak. Sajnos nem tudok ezzel az állítással vitatkozni. Alapvetően az elérhető nyereség 18 év alatt annyira jelentéktelen és kevés egy normális piaci alapú gyermekprogramhoz képest, hogy egyszerűen nem versenyképes a termék. Másrészről viszont a biztonság faktor a legnagyobb erénye a terméknek, ami sokak számára elegendő lehet. Ugyanis nem feltétlenül minden helyzetben az számít, hogy nyereségünk legyen. Van, hogy már az is elég ha bármennyi pénz összegyűlik benne. Meggyőződésem, hogy jelenlegi formájában azoknak való ez az öngondoskodás, akik havi 1-5 ezer forintot tudnak félretenni, nem szeretnének a piacon körbenézni és egyszerűen csak csinálni akarnak valamit. Mindenki másnak érdemesebb lehet körbenézni a piacon és kiválasztani, kiválasztattni a legmegfelelőbb ajánlatot.

"Kicst sárga, kicsit savanyú, de a miénk"- A tanú

források: www.allamkincstar.gov.hu, babakotveny.info

Kikérheted a véleményemet ebben a fontos témában, hátha fogok tudni segíteni egy jó ötlettel. Klikk.

►►►►

Gyerekmegtakarításról szeretnél többet megtudni? Klikk

✰ ingyenesen letölthetsz egy hasznos pénzügyi eszközt: Klikk

Segítsek neked vagy kérdésed van pénzügyekben? Akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket, ahol további "csak itt megjelenő" egyedi tartalmakat is olvashatsz

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű, szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul, nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.

Ez a cikk 2015. február 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.