A unit linked egy olyan megtakarítási forma, amit biztosítón keresztül köthetünk meg és akár kockázati biztosítási elemeket is tehetünk a szerződésbe. De nem kötelező kiegészítő biztosításokat kérni, ha csak megtakarítani szeretnénk.

Ez a cikk nem hivatott ennek a megtakarítási formának a létjogosultságát firtatni. Nem pro és kontra megközelítést fogunk alkalmazni, hanem nagyító alá helyezzük azt a kijelentést, miszerint Gipsz Jakab "2x bukott ezen a sz.ron". Mi lehet ennek az oka? Tényleg arról van szó, hogy kizárólag a termék a hibás emiatt?

Unit-linked biztosítások minimum tartama az elmúlt 15 évben jellemzően 10 év volt. Tehát a szerződés 10 éves időtartamról indulhatott el (voltak rövidebb kivételek). Ez az alapvetés 2017-ben annyiban módosult, hogy a társaságok igyekeznek minimum 15 éves időtávra megkötni a unit linked szerződést, hogy legyen ideje a pénznek dolgozni.

Remélhetőleg ebben a termékkonstrukcióban olyanok gondolkodnak, gondolkodtak, akik alapvetően hosszú időtávra szeretnének öngondoskodni. Ez pedig lehet egy gyerekmegtakarítás, nyugdíjcél vagy akár szimpla gyűjtés. A lényeg, hogy hosszútávon köteleződjünk el.

Feltehetően Gipsz Jakab is így tett, amikor megkötötte valamikor a múltban az első Unit Linked szerződését. Legyen ez az év 2007. A piac szárnyalt, a számok kétszámjegyű eredményeket mutattak, az elvárások a plafont verték. Szinte biztos, hogy Gipsz Jakab is arra számított, hogy ebben a termékben évente 10% feletti eredménnyel tudja fialtatni a pénzét.

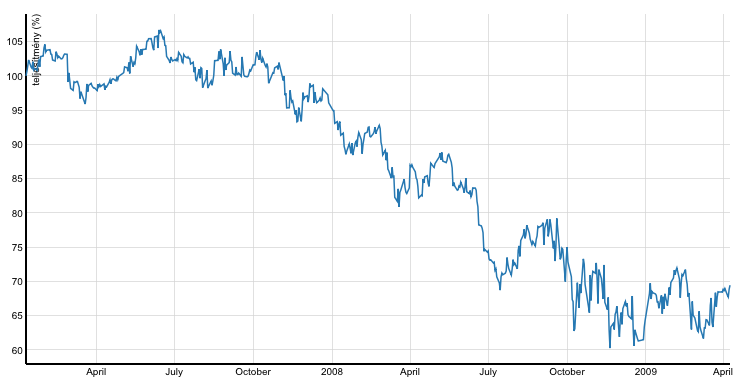

Összeomlott a gazdaság

Forrás: Signal befektetéskezelő, vizsgált alap: Concorde Nemzetközi Részvény Eszközalap 2007.01.09-2009.04.09

Mindenhonnan azt hallotta Gipsz Jakab, hogy itt a világ vége és azonnal menekülni kell a befektetésekből, mielőtt minden csődbe megy és eltűnik a pénzünk! Ebben az időszakban kialakult egy pánikhangulat és a hasonló befektetési alapok tulajdonosai is elhitték, hogy ugyanolyan kockázatú helyen van a pénzük, mintha a tőzsdén vettek volna valamelyik cég konkrét részvényét.

A befektetési alapban a kockázatunk csökkenhet, mivel nem egy cég részvényét vásároljuk meg, hanem egy csomagot, amit az alapkezelők folyamatosan monitoroznak és alakítanak.

Pánik 1

Gipsz Jakab megkapta az éves egyenlegközlőt, amiben azt látta, hogy a befizetett 480.000 forintjából (havi 20.000 forintot fizetett) jelenleg van 395.000 forint. Ez pedig egyértelműen azt az üzenetet jelentette, hogy hihetetlenül veszteséges a termék és akár veszteségek árán, de be kell zárni a boltot. És felmondta a szerződést másnap.

Pánik 2

A következő meglepetés akkor érte Gipsz Jakabot, amikor a biztosító felhívta a szerződés felmondásának megerősítése céljából és kiderült, hogy nem 395.000 forintot fognak utalni, hanem ennek a visszavásárlási értékét, ami (példa) 40% a második évforduló után. Tehát Jakab visszakap 158.000 forintot.

- Itt már akkora a pánik, hogy még így is fel kell mondani a szerződést

- Ráadásul a biztosító is szemét és aljas, hiszen a bennlévő (kevesebb) pénzt sem akarja teljesen odaadni, nem elégszik meg a Jakab által vélt legalább 100.000 forintos nyereséggel+ amit azon nyertek, hogy kvázi ingyen használták a pénzét két évig.

Mi lett volna a helyes viselkedés ebben a helyzetben?

A Unit Linked megtakarításoknál külön kell választani a felhalmozási időszakot, a szintentartási időszakot (amikor már arra ügyelünk, hogy ne csökkenjen az érték- jellemzően utolsó 1-2-3 év) és a visszavásárlási időszakot. A felhalmozási időszak (a szerződés futamidejének nagyjából a 80%-a) az az időszak, amikor egyetlen célunk, hogy minél több befektetési egységet (közérthetően) szerezzünk.

Amikor ki szeretnénk venni a pénzt, akkor alapvetően két értékre kell figyelnünk:

- mennyi az adott befektetési alap árfolyama

- mennyi befektetési egységünk van az alapban

A kettő szorzata adja meg a pénzünk illetve nyereségünk eredményét (most nem számolunk devizaváltásokkal, eladási-vételi árréssel). A nyereségünket tehát két esetben tudjuk növelni egy ilyen termékben:

- a lejáratkor minél magasabb az eladási árfolyam

- a lehető legtöbb befektetési egységet szereztük meg

Ezen logika alapján érkezünk el ahhoz a bizonyításhoz, miszerint amikor 2008-2009-ben zuhant az árfolyam, akkor nem menekülni kellett volna, hanem tovább folytatni a megtakarítást (Fontos, hogy a kockázatokkal tisztába legyünk vagy kérjük szakértő segítségét), hiszen ebben a kiragadott időszakban diszkontáron, ugyanazért a pénzért több egységet tudtunk vásárolni!

Egyszerű (fiktív) példa (kivonási költségekkel nem számolva)!

2007-ben az árfolyam 1, akkor 20.000 (ennyit fizetünk be) /1= 20.000 db egységet veszünk.

2009-ben az árfolyam 0,7, akkor a 20.000/0,7= 28.571 egységet veszünk.

2020-ban akarjnk kiszállni, amikor az árfolyam 1,4

A 2007-ben megvett 20.000db egység x 1,4= 28.000 forintot jelent

A 2009-ben megvett 28.571 x 1,4= 39.999 forintot jelent.

Tehát pontosan ellentétesen kellett volna viselkednie Gipsz Jakabnak, ha azt szerette volna, hogy nyereséget érjen el.

Gipsz Jakab veszteségének három alkotóeleme volt, ami egymástól teljesen független

- A szerződésnek van költsége, amit a megcélzott időtávra számított fel a biztosító és jellemzően az első három éves díjat érintette a legjelentősebben. Ez a költség idővel csökkent volna és a végére teljesen eloszlik. A biztosító célja ezzel egyértelműen az, hogy a saját nyereségét minél hamarabb begyűjtse és az ügyfeleket megakadályozza abban, hogy hamarabb nyúljanak a pénzhez, mint amit előre eldöntöttek.

- Az aktuális árfolyam a bekövetkezett világválság miatt zuhant, ami ugyan kedvezően érintette a jövőbeni befizetéseket, viszont az addig befizetett összegekből vásárolt egységek adott napi értéke drasztikusan lecsökkent (ez viszont elméleti szám volt mindaddig, amíg Jakab nem vásárolta vissza a szerződést).

- A Unit Linked szerződésnek 2017 előtt volt úgynevezett visszavásárlási értéke, amit %-os arányban határoztak meg és évről évre növekedett. Ezzel akarta tovább korlátozni a biztosító az ügyfeleket abban, hogy hirtelen indíttatásból visszavegyék a szerződést.

Most nem szeretném értékelni a biztosító korlátozó gyakorlatát (pro és kontra). Ezek tények, amik érintették a szerződést. 3-ból kettő elem már a szerződéskötés pillanatában ismerhető volt, a válság pedig sejthető.

Már most megjegyezném, hogy ilyen értelmeben a költségelemek ugyanúgy működtek (más elnevezéssel), mint a hitelek kamatai, ahol a 20 éves hitel első 10 évében 2/3-ad részt kamatot fizetünk, és idővel kezdünk el egyre több tőkét fizetni egyre kevesebb költség mellett. Ezzel nem azt akarom mondani, hogy mivel ez van, ezért el kell fogadni. Ezzel azt akarom mondani, hogy ezt a gyakorlatot figyelembe kell vennünk!

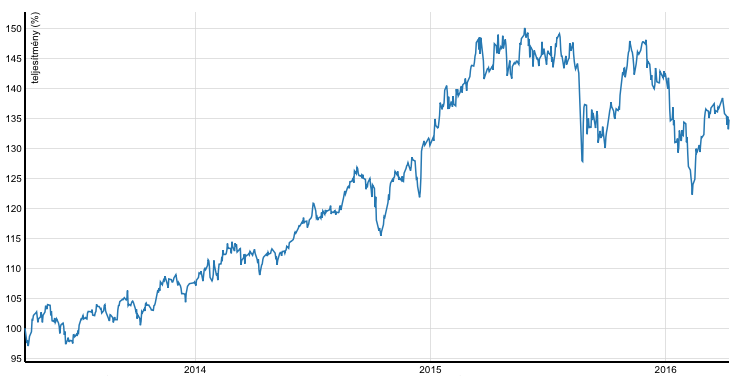

2013 és Gipsz Jakab már megint beleugrott

Forrás: Signal befektetéskezelő, vizsgált alap: Concorde Nemzetközi Részvény Eszközalap 2009.04.14-201304.12

Ahogyan kilövelt a világgazdaság a válságból, úgy lelkesült be mindenki a befektetések területén. Ilyenkor jelentek meg az ügynökök illetve a lelkes ügyfelek és mindenki az elmúlt 1-2-3 év adatait nézegette. Megint elhitték az emberek, hogy itt 10% feletti hozamokra lehet szert tenni és az elvárásokat is eszerint alakították ki. A vizsgált időszakban ez az alap 14,92%-os éves hozamot termelt és a többi hasonló kockázatú alap sem volt rosszabb. A piac egyszerre növekedett és nem lehetett mellé lőni a lakosság által biztosításokon keresztül elérhető alapoknál (kis túlzással).

Jakab ezt a szerződést 2016-ig fizette és megint csalódott ebben a sz.rban

Forrás: Signal befektetéskezelő, vizsgált alap: Concorde Nemzetközi Részvény Eszközalap 2013.04.14-2016.04.08

A vizsgált időszakban az évesített hozam 10,5% volt és Jakab lelkesen megnézte az egyenlegközlőt. Megint meglepődött. Az alapok szárnyaltak, ehhez képest a befizetett 720.000 forintjából az utolsó vizsgált napon 650.000 forint volt.

Hogy lehet ez? Megint átverték?

Gipsz Jakab megint nem vette figyelembe a szerződés költségeit, amik újfent az első három éves befizetéseit terhelik jelentős mértékben. A magasnak tekinthető évesített hozam (mindjárt megnézzük tüzetesebben) ellenére a szerződés adott pillanatban képtelen volt pozitív eredményt felmutatni.

Vagyis Jakab mércéje szerint.

Szakmailag vizsgálva az ügyet, láthatjuk, hogy a hozamok szépen ellensúlyozták a magas költségeket, amiket a biztosító előre akar felszámítani egy 15 éves szerződés esetében. De ezt a legelején is tudtuk. Egy Unit Linked szerződés esetében nem feltétlenül az első 1-2-3-4 évet kell figyelni és várni a csodát. Ezek a szerződések úgy vannak kitalálva, hogy az igazi nyereség majd évek múltán csapódik le. Jakab 15 évre kötötte a szerződést, ezért picit igazságtalan a 3. évben azért reklamálni, mert nem nyereséges a szerződés.

Ráadásul...

A Unit Linked biztosításnál csalóka picit az árfolyamnövekedés, mivel a havi tőkésítés miatt ez azt jelenti nekünk, hogy a megtakarítási/felhalmozási időszakban drágábban tudjuk megvásárolni ugyanazt a befektetési egységet, azaz lényegesen kevesebb darab kerül a birtokunkba.

Ebben az időszakban, ha Gipsz Jakab megtartotta volna előző szerződését és meglettek volna a 2008-2011 között vásárolt befektetési egységei, akkor láthatóan hatalmas pluszban lennének adott napon. Viszont, amit az utolsó időszakban vásárolt volna egységek, azoknál nem jelentkezett volna nyereség, hiszen az utolsó hónapokban a piac elkezdett stagnálni és viszonylag limitált sávban mozgott a vizsgált alap. (Hangsúly: ez nem day to trade üzlet!)

Miért ért kevesebb Gipsz Jakab pénze ehhez képest?

- Jakab újra kezdett egy másik szerződést, aminél megint az első három éves díjat terhelték meg nagyon

- Az új szerződés miatt újrakezdődött a szerződés eltelt éveinek a száma, tehát a visszavásárlási érték újra 0-ról indult és a harmadik évforduló után megint nagyon alacsony lett volna

Ha az első szerződés futott volna végig...

Fontos: Ezzel nem azt akarom mondani, hogy egyértelműen nyereség lett volna a Unit Linked szerződése! Ahhoz vizsgálni kellene a konkrét költségelemeket is. Ez viszont egyedi számítás igényel. Itt kifejezetten a befektetési elméletre figyelünk és a megtakarítással való logikai összefüggésekre.

Az az igazság, hogy...

Folyamatosan olvasom szuper pénzügyi tanácsadók blogjait, véleményeit, illetve károsult ügyfelek panaszait, hogy "ez sz.ar". Ha a fenti levezetést belátjuk, akkor mindenki számára világos lehet, hogy a folyamatos ki-be ugrálás ezekbe a termékekbe hihetetlenül káros lehet, hiszen a folyamatos újrakezdéssel valójában a biztosító bankszámláját gyarapítjuk, mivel megadjuk neki az esélyt arra, hogy megint levonja az első három évben a 10-15-20 évre tervezett költségei nagyrészét.

Pedig idővel sokkal jobb lenne, a költség is sokkal alacsonyabb lenne...

Amikor Unit Linked károsultakat hallgatunk, akkor mindig ugyanazt mondják. És igazuk van a saját szempontjukból. Viszont! Én még nem hallottam olyan embert, aki végigvitt 15-20 éves szerződést és utána verte volna a dobot, hogy ez átverés. Jellemzően a károsultak 3-5-7 évig fizetik a szerződést és pont akkor hagyják abba, amikor elkezdene termelni.

Fontos: attól, mert végig fizeted a szerződést, még nem jelenti azt, hogy nyereséges lesz. Sok minden függ a konkrét szerződés paramétereitől. 2017 után az MNB szabályozás kitisztította a piacot, de nagyon sok szerződés még régebbi típus, rosszabb feltételekkel.

Abban szinte teljességgel biztos vagyok, hogy Gipsz Jakabnak nem lett volna ennyi vesztesége (több százezer forint), ha az eredeti tervek szerint vitte volna végig az első terméket. És ez a lényeg!

Komment szabályok erre a cikkre vonatkozóan: Minden komment moderálására kerül, ami nem a cikk mondanivalójával foglalkozik, amelyik nem próbál meg hozzátenni. Nem fogom engedni, hogy egy fikázó kommentcunamit kapjon a blog, ami ugyanazt a dolgot írja körül. A cikk nem minősíti a Unit Linked termékeket, így kérlek te se tedd.

►►►►

Gyerekmegtakarításról szeretnél többet megtudni? Klikk

✰ ingyenesen letölthetsz egy hasznos pénzügyi eszközt: Klikk

Segítsek neked vagy kérdésed van pénzügyekben? Akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket, ahol további "csak itt megjelenő" egyedi tartalmakat is olvashatsz

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű, szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul, nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.

Ez a cikk 2017. április 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.