Egyik olvasóm küldte el nekem a linket (itt) Bosszankodva kért meg arra, hogy elemezzen ki, ugyanis emlékezett múltkori kijelentésemre, miszerint a továbbiakban fellépek a szakértői túlkapások és félinformációk ellen. Most egy HVG cikkre szeretnék reagálni, kibontani és kibővíteni, ami újfent a nyugdíj célú megtakarításokról szól. Nem tanácsot akarok neked adni, hogy melyik termékbe helyezd a pénzt. Most arra próbálok rájönni, hogy kinek érdeke a félretájékoztatás egy "függetlennek" mondott gazdasági oldalon. Vagy csak ennyire megoszlik a szakma? Lássuk a lényeget.

Egyik olvasóm küldte el nekem a linket (itt) Bosszankodva kért meg arra, hogy elemezzen ki, ugyanis emlékezett múltkori kijelentésemre, miszerint a továbbiakban fellépek a szakértői túlkapások és félinformációk ellen. Most egy HVG cikkre szeretnék reagálni, kibontani és kibővíteni, ami újfent a nyugdíj célú megtakarításokról szól. Nem tanácsot akarok neked adni, hogy melyik termékbe helyezd a pénzt. Most arra próbálok rájönni, hogy kinek érdeke a félretájékoztatás egy "függetlennek" mondott gazdasági oldalon. Vagy csak ennyire megoszlik a szakma? Lássuk a lényeget.

Arra azonban valószínűleg sokkal kevesebben tudják a választ, hogy a három közül melyik eszközzel jár a legjobban a megtakarító.

Nagyon utálom ezt a mondatot kérdésként és válaszként is. Ez az egyik legnagyobb ügyfélmágnes, amivel bárkit bármikor bármire rá lehet venni. Ha bárki is meg tudná ma mondani, hogy melyik eszközzel jár az adott illető a legjobban az elkövetkezendő 20-30 évben, az nem csak azt mondja ezzel, hogy előre ismeri a világgazdaság minden mélypontját és csúcspontját, de Magyarország specifikusan pontosan tisztában van a struktúrális változásokkal és irányokkal (megmarad az ÖNYP rendszer? Megmarad az állami adójóváírás?...stb). Mivel ilyen ember nem létezik, ezért maradnak a "szerintem" válaszokat. Azt kéne felfogni, hogy nem létezik legjobb megoldás. Nincsen ilyen, mivel a világ rendkívüli ütemben változik. Nem tudod előre megmondani, hogy miből lesz a legtöbb pénzed. Így maradnak a körülmények vizsgálása, hogy szerinted melyik termékben marad meg a legnagyobb szabadságod a változtatásra, melyik terméknek a kezelőjében tudsz megbízni és így tovább...

5 százalékos hozam (MNB inflációs célja 3 százalék, efölött alacsony vagy közepes kockázatvállalással 2 százalékos reálhozamot tartanak elképzelhetőnek)

????

Itt van a következő ügyfélmágnes. A számok makacs dolgok és ahogy nálam okosabbak már elmondták: "csak azt a statisztikát hiszem el, amelyiket én hamisítom". A te szempontodból teljesen mindegy, hogy az MNB milyen inflációs célt és várható reálhozamot feltételez. Már csak abból a szempontból is, hogy ezek olyan ajánlások, amiket gyakran maga az MNB sem tud tartani. Attól mert ez van leírva, még nem lesz ennyi a hozamod. Pláne azért nem, mert a legtöbb befektetési eszközalap a nyugdíjbiztosítás esetében nem Magyarországról "táplálkozik", tehát teljesen független az MNB ajánlásaitól. Az Önkéntes Nyugdíjpénztár és NYESZ esetében izgalmasabb a kérdés, mert ott törvényi előírás a magyarországi befektetések (főleg állampapír) beépítése a portfólióba. Itt már sokkal inkább érdekesek ezek az MNB ajánlások. Ez olyan, mintha egy Sedant akarnék egy CrossOverrel összehasonlítani földes úton.

Csak érdekességképpen:

Signal biztosító közepes kockázatvállalású,

Concorde 2000 vegyes alap évesített hozama az elmúlt 10 évben: 7,18% / év

Concorde Rövid Kötvény alap évesített hozama az elmúlt 10 évben: 6,06% / év

De még ez sem számít szinte semmit azon kívül, hogy bólintunk egyet. Ugyanis nyugdíjbiztosítás esetében nincsen hozam jóváírás és a befektetés spceifikussága miatt nem összehasonlítható az ÖNYP-vel...

Tudod miért?

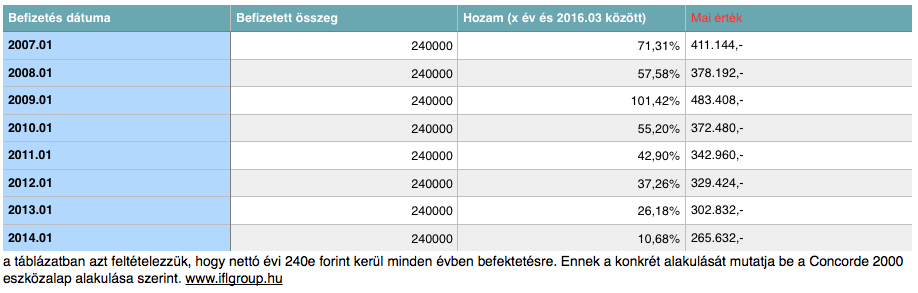

Nézzük ezt a Concorde 2000 évesített 7,18%-os hozamát 2007-től kezdődően. Ez azt mutatja meg, hogy az a pénz, amit akkor betettél, annak évente mekkora volt a növekménye. Táblázatba szedem neked, hogy adott év legelején befizetett 240.000 forint ebben az alapban mára mennyit ér és így látni fogod, hogy gyakorlatilag minden befizetésed "külön életet fog élni"...

Értelmezzük a táblázatot! Ezt azt jelenti, hogy nettó 240.000 ( ez mind befektetésre kerül) az adott évben befektetve, ma mennyivel ér többet. Amit 2007-ben tettünk be pénzt, annak volt 9 éve arra, hogy 71,31%-al növelje az értékét. Amit 2014-ben tettünk be pénz, annak két éve volt arra, hogy 10,68%-al növelje az értékét.

8x 240.000= 1.920.000,-, amit te fizettél be a példa szerint. Ha ma kivennéd (nem vesszük figyelembe a visszavásárlási feltételeket), akkor kapnál 2.886.072 forintot. Ez összesen 50,31%-os hozamot jelent neked ahhoz képest, amit befizettél. De ismétlem!: nem mindegyik befizetésednek volt 8 éve növekedni! Ez egy konkrét nyugdíjbiztosítás közepes kockázatú befektetési alapja volt egyébként...

A Bankmonitor/HVG cikk összehasonlító táblázatában van három szám: NYESZ 9 473 248, ÖNYP 9 386 160 és Nyugdíjbiztosítás 7 418 171

Én ezeket a számításokat tilatnám be az MNB helyében, mert félrevezetnek. Ez egy bullshit számítás, ami azt feltételezi, hogy mindegyik termékben az évesített hozam 5% lesz függetlenül attól, hogy mindhárom termékben teljesen eltérő befektetési stratégiát kell alkalmaznod és más fundamentumokba tudsz "beszállni". A valóságban ez sosem fog megvalósulni. Nyílván a NYESZ tűnik a legjobbnak, de valószínűleg az emberek elenyésző része lesz képes szakmai tudás hiányában és struktúrális instabilitás miatt kiaknázni a benne rejlő potenciált.

Ezt az óriási különbséget pedig egyedül a magas költségek okozták.

A NYESZ a legolcsóbb termék, a Nyugdíjbiztosítás a legdrágább ezek közül. Akkor mi a kérdés? A valóságban az óriási különbségeket NEM egyedül a magas költségek okozzák. Ezt a különbséget az excel huszárok okozzák, akik életükben nem beszéltek 10 ügyfélnél többel és képtelenek megérteni a valóság működését!

Mire gondolok?

Most terméktől függetlenül az ügyfelek jelentős része nem rendelkezik befektetési tudással és nem is akar ezzel aktívan foglalkozni (NYESZ kiesett egy átlagos ügyfél esetében). Az ügyfelek a kezdeti lelkesedés után elvesztik a motivációt a befizetésekhez, így csak a kötelezőt akarják teljesíteni (a rugalmas NYESZ megint kiesik ilyen szempontból, de még az ÖNYP is túl rugalmas a magyar valósághoz). Lehet háborogni, de az elmúlt 8 évben több száz ilyen esettel találkoztam, amikor a lelkes ügyfél rájött, hogy félre kell tennie, majd két év múlva már csökkenteni akart, mert éppen mennek nyaralni vagy most éppen messzinek látja a nyugdíjat. Lehet, hogy nincsen igazam, de pont az előző héten mondta nekem az egyik ügyfelem, hogy mennyire hülye, mert 10 éve nem kezdett el félretenni. Igazából volt rá lehetősége, eszében is volt, csak volt egy jobb kifogása (most kell élni). Utólag persze mindenki megbánja...

Bankmonitor ellenérvei:

1. Az örökös a biztosítási szerződésben kijelölhető, de ezt a többi esetében végrendeletben tökéletesen meghatározható.

Szerinted a lakosság hány %-ának van végrendelete? De most komolyan! Ezek a tanácsadó oldalak mindig a legtökéletesebb állapotot feltételezik, csak azt felejtik el, hogy a valóság a legtökéletlenebb állapotban létezik. AZ EMBEREKNEK NINCSEN VÉGRENDELETÜK! Azért pedig ritkán mennek ügyvédhez, mert kötöttek egy NYESZ számlát. De még ritkábban rohannak minden változás miatt (akár évente) ügyvédhez módosítani. Egy havi fizetésemet tenném fel, hogy a bankmonitoros szerzőnek sincsen végrendelete, de azért osztja az észt...

2. Ingyenes eszközváltás, de közben az ügyfél a drága egyéb költségek miatt elveszíti ezt az előnyét

Ez egy nem valódi érv és ellenérv. Ugyanis az ÖNYP rendszer esetében semmi esélyed nincsen reagálni a világpiaci folyamatokra. Ott a pénztár által meghatározott csomagokba (portfólió) tudsz beszállni, ráadásul a váltás költséges és nincsen értelme rendszeresen ugrálni. A többi két termék már sokkal intenzívebb opciót kínál a változtatásra és ebben a nyugdíjbiztosítás a legjobb, hiszen átlagos több, mint 20 különböző bef. alap között tudjuk átláthatóan felosztani, újraosztani és átrendezni a pénzünket. Mindezt több esetben nem csak forintban, hanem euró és dollár szerint is (árfolyamnyereség-veszteség lehetősége) meg tudjuk lépni.

Az ÖNYP költség szempontból valóban jobb, ha a következő 20 évben mi nem akarunk portfóliót változtatni. Viszont megnéznék szívesen (csalok, mert az ügyfeleimnek az ilyen típusú megtakarításokban az elmúlt 8 évben már látom a számokat...) egy olyan összehasonlítást, ahol aktív alapkezelés mellett történik a megtakarítás, tehát 1-2 évente átrendezzük (ingyenesen ebben a termékben) a portfóliót akár a jövőbeni befizetések átirányításával, akár a meglévő pénzek ingyenes újrabefektetésével, ami egyébként az elmúlt években bef. cégeknél akár 3-5%-os költséget jelentett volna alkalmanként...

Vélemény

Szerintem meg kell próbálni minél életszerűbbnek lenni, amikor ilyen dolgokról döntünk. Az olyan átlagos ügyfél, aki a múltban soha nem tudott huzamosabb ideig (akár 3-5 évig) magától félretenni rendszeresen, az ne higgye már el magáról, hogy mostantól minden működni fog és szép lesz. Az ilyen ügyfélnek keresnie kell a kötelezettséget, ha valóban nyugdíjas éveiben akar gondolkodni.

Érdemes eldönteni, hogy mennyire bízunk Magyarországban és a mindenkori politikai helyzetben. Ugyanis a NYESZ esetében részvényt kizárólag a Budapesti Értéktőzsdén forgalmazott részvények közül tudunk vásárolni. Ezzel összekötjük magunkat a magyar gazdasággal. Ugyanez igaz picit más formában az ÖNYP rendszer esetében. Egyedül a "drága" nyugdíjbiztosítás esetében tudjuk függetleníteni magunkat a magyar gazdasági és politikai élettől a befektetésünk szempontjából.

Meg kell határoznunk a legelején, hogy mi számít nekünk nyugdíjas éveknek! Ugyanis a nyugdíjbiztosítás esetében a kötéskori érvényes nyugdíjkorhatár (most 65 év) a kifizetés dátuma, míg a többi termék kifizetésben igazodik a nyugdíjkorhatához, azaz ha menet közben 68 vagy 70 lesz ez a határ, akkor a kifizetés is ennyivel tolódik. Erre mondta Steve Jobs, hogy "nem akarok a leggazdagabb lenni a temetőben..."

Szerintem mindhárom opciónak megvannak az előnyei és hátrányai. Az IFL jelen gazdasági körülmények és az elmúlt évek tapasztalatai alapján egyértelműen a nyugdíjbiztosítás mellett teszi le a voksát!

Két érdekes megjegyzés...

1. NYESZ

Arról senki nem beszél, hogy például az elcsalt BudaCash-nél is lehetett NYESZ számlákat nyitni és kezelni. több ügyfél fut az elmúlt 1 évben a pénze után, ugyanis a felszámoló a mai napig nem adta ki ezeket a pénzeket. Ráadásul, ha kiadja, akkor is újra be kell majd fektetni, amivel egyértelműen árfolyamveszteséget szenvednek el az ügyfelek. És ez a jobbik verzió, ugyanis sokaknak elment az életkedve a nyugdíjmegtakarításoktól emiatt...

2. ÖNYP

Tudtad, hogy a rendszer eredetileg ÖNYP és MNYP rendszer volt, amiből az MNYP részt az Állam visszavette? Maradt egy fél lábú óriás, ahol a befizetések közel 80%-a a cégek Cafeteria-n belüli juttatása. Elenyésző tömeg fizet be magánszemélyként és önként. Ez mit jelent? Az Európai Bizottság már vizsgálja a magyar Cafeteria rendszert és bármikor vehetünk olyan irányt (akár gazdasági, akár politikai), amikor kiveszik az ÖNYP-t a kedvezményrendszerből vagy jobban megadóztatják (már volt ilyen...). Ebben az esetben a rendszer összeomlik, mert eltűnik a befizetők jelentős része. Ebben az esetben mi lesz a te pénzeddel? Újra kereshetsz magadnak majd egy újabb "legjobb" megoldást, és kezdheted előlről. Ez csak a mese igazából, mert az emberek 90%-a ebben az esetben nem fekteti be az addig összegyűjtött pénzt, hanem elkölti és nem foglalkozik a nyugdíjjal. Nem véletlen, hogy az ÖNYP rendszerből tömegesen veszik ki a kivehető hozamokat, amikor eljön az idő...

![]() Ha kérdésed van, akkor írj emailt:

Ha kérdésed van, akkor írj emailt:

szarvas.norbert@iflgroup.hu

![]()

Ha segítségre van szükséged, akkor jelentkezz:

www.iflgroup.hu

![]() Ha követnél minket Facebookon, akkor nyomj egy:

Ha követnél minket Facebookon, akkor nyomj egy: