Nézzük meg azt az 5 legfontosabb pénzügyi stratégiát, amivel biztosra mehetünk, ha anyagi értelemben szeretnénk valamit tenni. A gyerekmegtakaritás portál tájékoztatása szerint az átlagos futamideje bármilyen gyermekcélú megtakarításnak vagy stratégiának 14 év. Tehát olyan megoldásra van szükségünk, ami 14 év múlva is jó ötletnek fog bizonyulni, miközben a világ hihetetlen módon megváltozik.

1. Vásároljunk ingatlant vagy földet

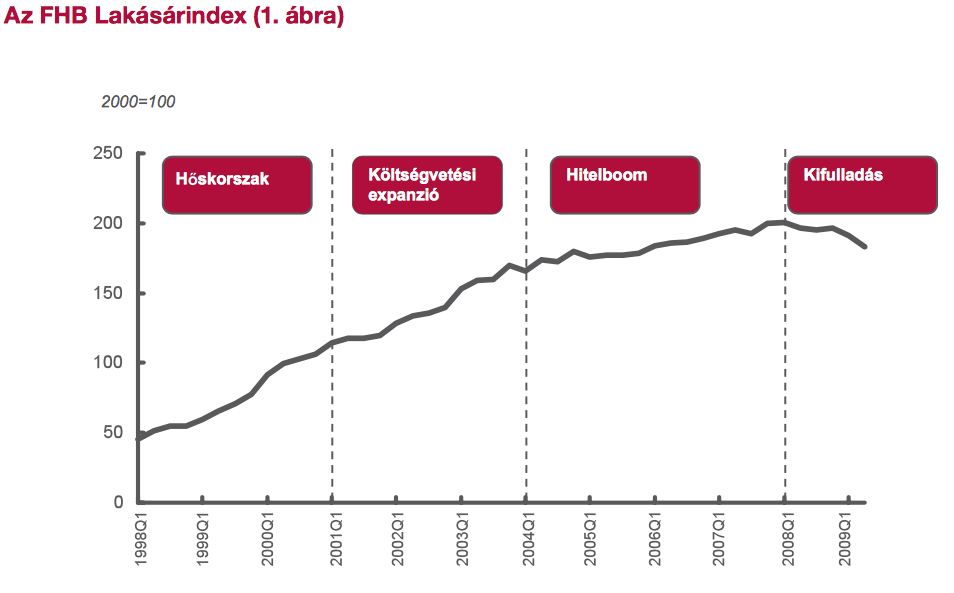

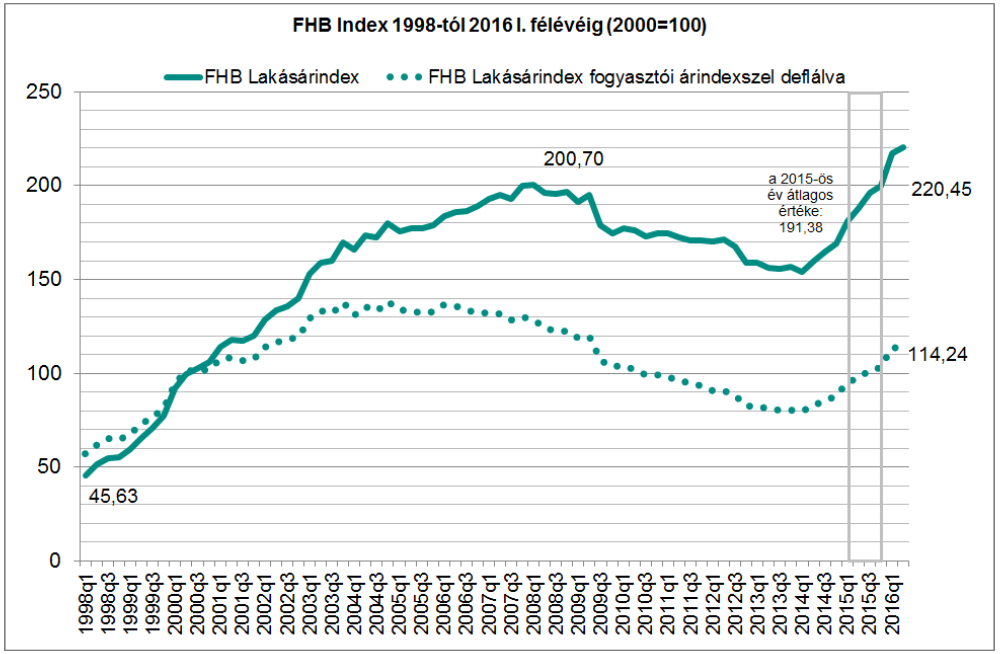

Az FHB Bank saját lakásárindex táblázatából láthatjuk az ingatlanárak változását 10 éves periódusban. Ezt a képet azért tettem be, mert nagyon szépen fel vannak tagolva a különböző gazdasági időszakok, amik jellemezték az adott éveket! Most pedig nézzük meg, mi történt 2016-ig:

Az elmúlt évtizedek azt bizonyítják számunkra, hogy egyrészt az ingatlanvagyon felhalmozása mindig jól funkcionáló befektetésnek minősült, másrészt számos kockázatot hordozott magában:

- Nem likvid vagyon

- Az épület állaga folyamatosan romlik

- Rendszeres fenntartási költségek merülnek fel

- Folyamatosan változó adózási környezet a témában

- Rosszul megválasztott település, ami fejlődés helyett hanyatlásnak indul csökkenti a befektetés értékét

Ennek ellenére ritkán hallani olyanról, aki panaszkodott volna azért, mert kapott egy ingatlant vagy földet a szüleitől. Valamilyen formában biztosan lehet ezeket az értékeket kamatoztatni, felhasználni.

2. Kössünk szabadfelhasználású megtakarítást

A kiindulópontunk az, hogy a mai világ a pénzre épül fel. A pénzre mindig szükségünk lesz. Nagyon jó megoldás lehet, ha elkezdünk stabil pénzügyi termékekben pénzt megtakarítani. Mivel hosszú időtávról beszélgetünk, ezért nem feltétlenül a ma divatosnak és trendinek gondolt termékekt, ajánlatok lehetnek a legjobb megoldások. Amikor 10-15 évig szeretnénk lehetőleg ugyanoda pénzt elhelyezni, akkor az időtállóságot, a termék és a cég stabilitását is vizsgálnunk kell. Figyelembe kell venni az Állam szerepét a termékben és befolyását.

A hosszú időtáv mindig hosszútávú stratégiát igényel meg. Amerikában készítettek egy felmérést, aminek az eredménye az volt, hogy a vizsgált több évtizedes időszakban a legmagasabb hozamot a halottak érték el, mivel ott tényleg senki nem nyúlt hozzá a befektetési alapokhoz, nem váltogattak össze-vissza. Az egyik legrosszab eredmény pedig azok a befektetések hozták, ahol profi brókerek aktívan kezelték a befektetéseket. EZ egyrészt rémisztő lehet, másrészt alátámasztja, hogy a piaci folyamatokat valójában senki nem tudja biztosan megmondani. Átlagos befektetőként pontosan ezért porlasztani kell a kockázatot és lehetőleg befektetési alapokat vagy hasonló opciókat keresni, ahol nem tesszük ki magunkat az "1 cégbe fektetek" oroszrulettnek.

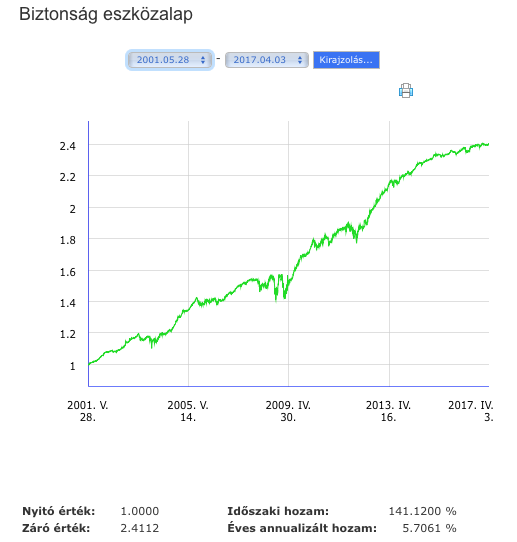

A grafikon az Uniqa Biztonság nevezetű befektetési alapjának elmúlt 16 évét mutatja be. Láthatjuk, hogy évente átlagosan 5,7%-os hozamot produkált az alap, miközben átvészelt néhány gazdasági válságot, piaci súlypont eltolódást. Mindezt úgy, hogy javarészt kötvényekbe és biztonságos eszközökbe helyezte az ügyfelei pénzét.

3. Helyezzük a hangsúlyt a rendszeres oktatásra

Az éhezőnek ne halat adj, hanem tanítsd meg horgászni!

Az edukáció egy olyan hosszútávú befektetés, amit soha nem veszíthetünk el. Negatív hozamról vagy veszteségről ebben az esetben nem beszélhetünk. A gyermekünk csak nyerhet azzal, ha a szülők jól megtervezett edukációs stratégiát választanak és alkalmaznak. Hosszú távon kifizetődik, mivel a tágabb világnézettel, elmélyítettebb tudással rendelkező felnőttek az esetek jelentős hányadában képesek sokkal sikeresebben érvényesülni a munkaerőpiacon.

Viszont az oktatás nem egyenlő iskola. Sokan elkövetik azt a hibát, hogy az iskolára támaszkodnak és azt akarják kiegészíteni különórákkal. Ilyen módon fordulhat elő sok családban, hogy nem látják szükségesnek a gyereket nyelviskolába járatni, mivel az iskolában már úgyis tanulják az idegennyelvet. Anélkül, hogy bárkit meg szeretnék bántani, de az iskolában oktatott angol egy lutri. Vagy működik vagy nem. Alapvetően a jó jegyre megy ki a játék, míg a piaci alapokon működő nyelviskolában az élő tudásra. Hatalmas a különbség.

Ha a gyermekünk rendszeres oktatásába szeretnénk befektetni, akkor anélkül, hogy agyonterhelnénk, keresnünk kell a megfelelő színvonalú különtanárokat, különoktatásokat. Lehetővé kell tennünk a gyermekünk számára, hogy életkorához mérten akár szemináriumokra, rendezvényekre is eljuthasson az adott témakörben. Lehetőség szerint a kiválasztott témakörben tudjon beszélgetni az adott terület szakemberével, akire felnézhet.

A lényeg, hogy ugyanolyan (sőt!) komoly tervezést, előrelátást és stratégiai szemlélelet kíván a rendszeres oktatás, mint egy befektetés. Mert az nem elég, hogy ad hoc szerűen beiratjuk egy nyelviskolába vagy egy különórára és majd lesz valami.

4. Apró ajándékok helyett szerezzünk élményeket

Az igazság az, hogy mindenki életében saját maga a legkomolyabb hajtóerő. Ha magunkért nem vagyunk hajlandóak megtenni valamit, akkor másért se fogjuk. Nem mindenkinek van lehetősége havonta 20-30 ezer forintot félretenni vagy lakás ajándékozni. De még ebben az anyagi helyzetben levő szülőknek sem szabad feladniuk, ugyanis számtalan befektetési lehetőségük van a gyermekük jövőjébe!

Elég lemennünk a legközelebbi bevásárlóközpontba (Tesco, Auchan) és megnézni a gyerekosztályt. Hány szülő vásárol apró hülyeségeket, pár ezer forintos "egyszer a kezében lesz" játékokat? És mindezt miért? Pillanatnyi örömért? Vagy azért, hogy lekenyerezzük a gyereket és elérjük, hogy legyen 5 perc nyugalmunk? Esetleg arról van szó, hogy most csak ennyire volt keret? 10 ezer forintos játékra nem volt pénz, de 3 ezer forintunk még volt?

Az igazság az, hogy a felnőttek életét hihetetlen mértékben befolyásolja a gyerekkoruk. Azt vettem észre az embereken, hogy senki nem akar rosszabbul élni, mint gyerekkorában. Mivel ezt az állapotot veszi természetesnek és kiindulópontnak, ezért a legtöbbeknek ezt sikerült elérni. De mi lett volna, hogyha a gyerekkori kiindulópont mércéje magasabb lett volna? Elképzelhető, hogy ebben az esetben a mai felnőtt tudat alatt és tudatosan máshogy alakította volna az életét?

Én hiszek abban, hogy az életünket a gyerekkorunkban megszerzett élmények határozzák meg. Pontosan ezért lehet jó befektetés, hogy a sok apró ajándék helyett a szülő tegye mindig félre a pénzt és fogjanak valami nagyobba! Ahelyett, hogy egy hónapban vesznek 4 alkalommal 3-3 ezer forintért valami haszontalan hülyeséget, inkább menjen el a család 12 ezer forintból (+ hozzátesznek még pár ezret) egy kirándulásra, egy múzeumba, egy víziparkba egy bárhova. Hülyeség helyett ajándékozzunk élményeket. Mert az élmények maradnak meg.

Ha a gyerek azt látja, hogy az érték mindig az apró ajándék, akkor felnőttkorában is hajlamos lesz elszórni a pénzét apró hülyeségekre, mivel elérhetetlennek tartja a nagyobb dolgokat (és sajnálja rá a pénzt-mert ez alakult ki benne). Ha viszont azt tanulja meg, hogy a jó dolgok elérhetőek, de azért tenni kell és félrerakni, akkor felnőtt korában is hajlamosabb lesz értékes dolgokra költeni pénzt, kevésbé pazarolni.

5. Felejtsd el a kólát

Minden ember legnagyobb vagyona a egészsége. Felnőttként eszmélnek rá a legtöbben (köztük én is) , hogy máshogyan kéne élni. Egészségesebben kellene élni. De sajnos addigra már kialakultak függőségek, mint például cukor függőség, üdítő függőség...stb. Függünk ételektől és italoktól. Ráadásul kialakult bennünk egyfajta mennyiségi függés is, azaz egy mennyiség, ami alatt egyszerűen nem lakik jól az elménk, hiába lenne elég a szervezetünknek...

Hihetetlenül nehéz ezen felnőttként változtatni és átállni egy egészséges életmódra. Mert ez nem azt jelenti, hogy holnaptól több vizet iszunk. Itt újra meg kell tanulni enni, inni, főzni. Mindent újra kell kezdeni és új automatizmusokat kialakítani. Persze mennyivel egyszerűbb lett volna, ha gyerekként például a szüleink nem kólával és szörppel próbálják oltani a szomjunkat... Ha nem úgy akarnak nekünk mindent megadni, hogy ténylegesen minden finomságot megadnak nekünk...

Az egészségesen élő ember sokkal energikusabb, sokkal felszabadultabb, mint a többiek. Szülőként, ha képesek vagyunk a gyermek születésétől fogva az egészséges táplálkozást és életmódot megtanítani, akkor talán a legértékesebb "vagyont" ajándékoztuk legféltettebb kincsünknek. A hosszú és egészséges élet lehetőségét, a testi egyensúlyt, az elhízás lehetősége ellen is tettünk és sikeresen kialakítottuk azt a szokást, ami a jövőben is automatizmusként védi meg az életének ezen területét.

Ezt sem lehet egóból csinálni. Márpedig egoista lények vagyunk. "Mert mi ezt jobban tudjuk és senki nem mondja meg nekünk...". Pedig hidd el, hogy nem biztos, hogy jól tudsz egészséges salátát készíteni. Attól, mert van benne saláta is, még lehet, hogy egészségtelen ételt készítettél és csak egy apró dolgon kéne változtatnod... Ezt is tanulni kell. Olvasni róla interneten. Beszélni szakemberekkel, hogy mit javasolnak. Felkészülni a kivitelezésre és hajlandónak lenni a változtatásra!

►►►►

✰ ingyenesen letölthetsz egy hasznos pénzügyi eszközt: Klikk

Segítsek neked vagy kérdésed van pénzügyekben? Akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket, ahol további "csak itt megjelenő" egyedi tartalmakat is olvashatsz

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű, szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul, nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.