Áhh szerintem hagyjuk, mert téged biztosan nem érdekel, hogyan lehet 50 millió forintod, ami nem öröklés útján keletkezett! Ne-ne-ne, még ne menj el, mert nem egy MLM-be akarlak behúzni vagy valami tuti Forex okosságot megosztani veled! Ülj le egy picit és gondold át logikusan, hogyan lehetne neked 50 millió forintod és erre mennyi időre lenne szükséged!

A legnagyobb titok ebben az, hogy nem szabad senki mástól várnunk az eredményeket. Kizárólag abban bízhatunk, amit mi teszünk meg a jövőnk érdekében. Számtalan jó út létezik és nem győzöm hangsúlyozni, hogy az edukáció a legfontosabb feladatod, mint ahogyan a folyamatos fejlődést és karrierépítést sem szabadna elhanyagolnod!

Ez a cikk nem arról szól, hogy valami helyett csinálj valami mást. Nem azt mutatom meg, hogy mennyivel lehetne jobb az életed! Nem azt súgom a füledbe, hogy szűnj meg átlagosnak lenni. És nem valami könnyen kivitelezhető történetről lesz szó. Ez a megoldás amennyire biztosan garantálhatja számodra a pénzt, legalább annyira lesz nehéz és bonyolult a megvalósítása. Ha belevágsz, akkor eljön az idő, amikor abba akarod hagyni. Eljön az idő, amikor abba kéne hagynod. Eljön az idő, amikor lesz jobb megoldás. És a legnehezebb mindennek ellenállni és folytatni tovább!

Láthatod, hogy pénzed csak pénzből lesz. A Te vagyonod abból a pénzmennyiségből fog felépülni, amit életed során félreraksz. És a céldátum a bűvös 65. Ne-ne-ne! Állj meg egy percre, mielőtt elindulsz a sírodba meghallni! Minden jel arra mutat, hogy a 85 lesz az új 65. Tehát nagyon jó esélyeid vannak a technológia fejlődésével arra, hogy még további 20 évet békességben unokázz, utazgass, szórakozz.

Persze a céltól el lehet térni. Közelebbi célokat is meg tudunk határozni...

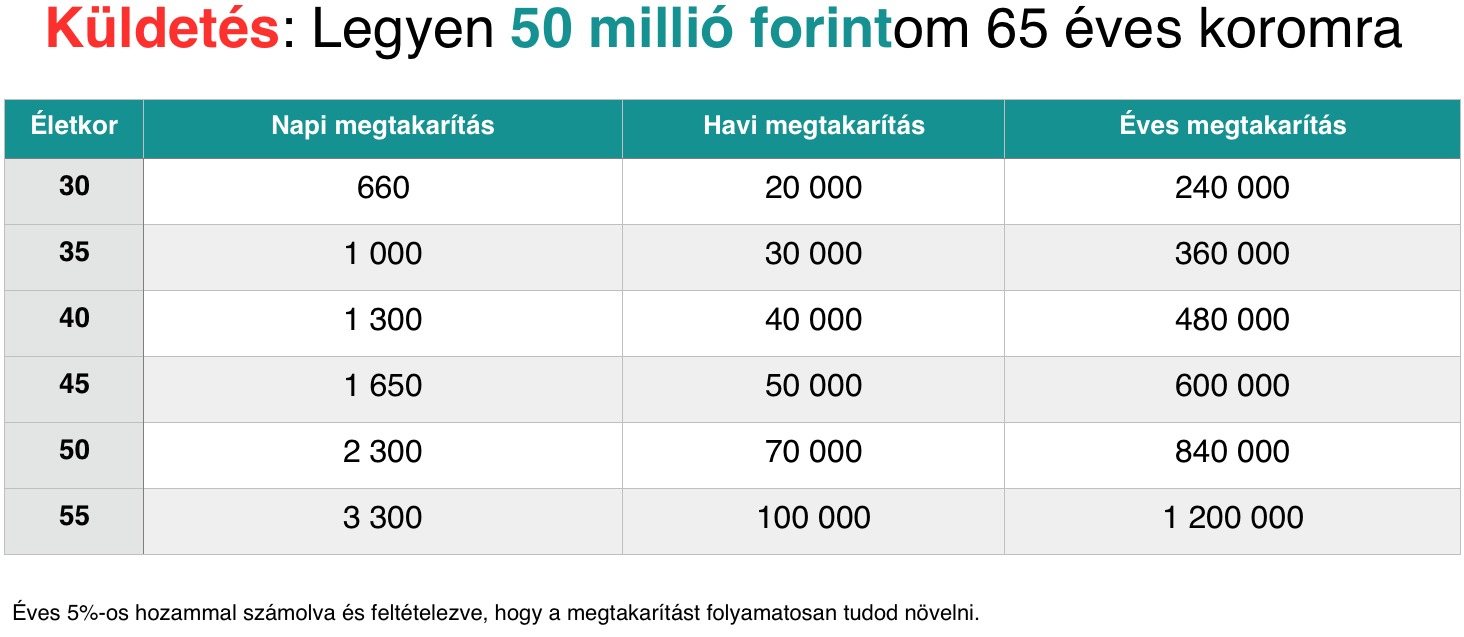

Szóval megnéztem, hogy mit kellene tenned ahhoz, hogy 65 éves korodra legyen az állami nem létező nyugdíj mellett még valami biztos pont az életedben. És persze a számítási modellt úgy alkottam meg, hogy ennek valami életszag szerűsége legyen. Nem akartam elintézni annyival, hogy tegyél félre mától 30 éven keresztül havi 60.000 forintot és minden rendben lesz!

Az élet sem ennyire lineáris. Folyamatosan előre haladunk és változik minden! Akkor pedig miért ne ehhez igazítanánk a pénztárcánkat is? 30 éves korban még számtalan költséges kihívás áll elöttünk, hiszen ekkortájt akarjuk megalapozni az otthonunkat, családot alapítani (vagy már vannak kisgyerekek), új autót venni, továbbképezni magunkat...stb. Nem feltétlenül jó stratégia, ha minden erőforrásunkat a "majd későbbre" irányítjuk át!

Ugyanakkor az évek súlyos múlásával ezek a drága szükségletek kezdenek alábbhagyni. Már nem kell új lakást berendezni, nem kell a legjobb autó és a gyerekek is egyre önállóbbak. Ráadásul a munkahelyi előmenetel is remek lehetőséget biztosít arra,hogy időközben megszerzett szakmai tapasztalatunkat jó fizetésre váltsuk be.

Kihívlak

Nem várom, hogy azonnal rohanj hozzám megkötni a megtakarítási programodat. Ez nem mindig ilyen egyszerű, mert lehet, hogy most az összegen vagy felháborodva. Én ezen vitatkoznék, hogy 2017-ben 20.000 forint kigazdálkodhatatlan összeg lenne e lakosság jelentős részének, de menjünk bele a játékba:

Képes vagy 660 forintot egy hónapon keresztül minden nap félretenni?

Mi kell ehhez?

- Fegyelem

- Kitartás

- Sok apró

Kipróbálod vagy sem, hogy meddig jutnál ezzel a matekkal? Azt hiszed, hogy macera és inkább egybe kifizeted? Itt most nem ezen a nevetséges 660 forinton van a hangsúly. És nem akarlak gyereknek nézni, akit ilyen trükkös megoldásokkal kell rávezetni a megoldásra.

Ennek a feladatnak a lényege az elhivatottság és következetesség vizgálata mindenféle hátulütő nélkül (mert nem kötöttél még itt semmit!!!!!). Érezd át, hogy bizony 30 napon keresztül napi 660 forintot ugyanoda elhelyezni nem olyan egyszerű feladat mint gondolnád. Ez tervezést igényel és lesznek kényelmetlen napok, amikor sehogy nem jött össze az apró és le kéne futni a boltba valamit alkotni...

Az biztos, hogyha erre a tesztre képtelen vagy, akkor nem fogsz 15-20-25-30 évig nyugdíjra gyűjteni. Mert egyszer majd abbahagyod és hozzányúlsz, amihez csak lehet...

►►►►

✰ ingyenesen letölthetsz egy hasznos pénzügyi eszközt: Klikk

Segítsek neked vagy kérdésed van pénzügyekben? Akkor írj:

✰✰ szarvas.norbert@iflgroup.hu vagy

✰✰ www.iflgroup.hu

Itt találsz meg minket, ahol további "csak itt megjelenő" egyedi tartalmakat is olvashatsz

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű, szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul, nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.

![A Fundamenta MLM rendszerben működik vagy sem? - [vélemény]](https://m.blog.hu/if/iflgazdasag/image/.external/.thumbs/57a6f10b7800a27767a4a72b75058512_669ba6b3c379af695492e9efd7630b86.jpg)