Drágalátos szakértő kormányunk lecsökkentette a hitelközvetítők jutalékát maximum 2%-ra. Ebből max. 1,6%-ot kap kézhez a közvetítő vállalat, amit aztán leoszthat az embereinek. 0,4%-ot visszatartanak és majd később adják oda. Mindezt azzal indokolta a szakértőkkel (sicc) körülvett törvényhozás, hogy a hitelközvetítő manufaktúrák nagyon elkanászodtak és miattuk drágák a hitelek. Mármint azok a forinthitelek, amik az elmúlt 1 évtizedben nagyon dúrva kamatesésbe kezdtek. Soha nem volt annyira olcsó forint alapon hitelhez jutni, mint most. Persze ehhez kellett az unortodox MatolcsyNB, amelyik végletekig vágja a kamatot és helyezi ki az "ingyen" forrásokat. Hol borult meg a teória?

Drágalátos szakértő kormányunk lecsökkentette a hitelközvetítők jutalékát maximum 2%-ra. Ebből max. 1,6%-ot kap kézhez a közvetítő vállalat, amit aztán leoszthat az embereinek. 0,4%-ot visszatartanak és majd később adják oda. Mindezt azzal indokolta a szakértőkkel (sicc) körülvett törvényhozás, hogy a hitelközvetítő manufaktúrák nagyon elkanászodtak és miattuk drágák a hitelek. Mármint azok a forinthitelek, amik az elmúlt 1 évtizedben nagyon dúrva kamatesésbe kezdtek. Soha nem volt annyira olcsó forint alapon hitelhez jutni, mint most. Persze ehhez kellett az unortodox MatolcsyNB, amelyik végletekig vágja a kamatot és helyezi ki az "ingyen" forrásokat. Hol borult meg a teória?

Ehhez képest drágultak a hitelek

Az OTP Bank legújabb üzletszabályzatát érdemes végignézni. 2016.03.21 nagyon fontos dátum volt a magyar hitelezésben, ugyanis onnantól kezdve a hitelközvetítők gyakorlatilag éhbérért kell elvégezniük többletpapírmunkával terhelt feladatukat. Mivel a közvetítőknek nem kell kifizetni a nagyon drága jutalékokat, ezért nem volt mit tenni, az OTP drágította a hiteleit és több kamatkedvezményt kivett az igénylésekből. Persze érthető, hiszen még az MNB is csökkentett a jegybanki alapkamaton.

-50% átlagos kifizetett közvetítői jutalék+ csökkentett jegybanki alapkamat (olcsóbb forrás)= kamatemelés

Hát így már minden érthető. Ha nem értenéd, akkor nem a te hibád. Engedd meg, hogy elmagyarázzam neked mi történt:

Még soha nem volt ennyire deficites a hitelközvetítés! Emiatt a piacról eltűnik mindenki, és tényleg nagyon kevesen maradnak. Az OTP ezt pontosan tudja és már előre felkészül, ugyanis összességében a hitelezés számukra (is) sokkal drágább lesz, mivel:

a kevesebb hitelközvetítő több direkt ügyfelet jelent

Több direkt ügyfél egy ponton túl (főleg jelzáloghitelezésben) kapacitáshiányt fog eredményezni. Emiatt képezni kell az OTP kollégákat, ami mind idő és pénz. Sokkal több pénz, mint kifizetni a közvetítő jutalékát.

Mi történt?

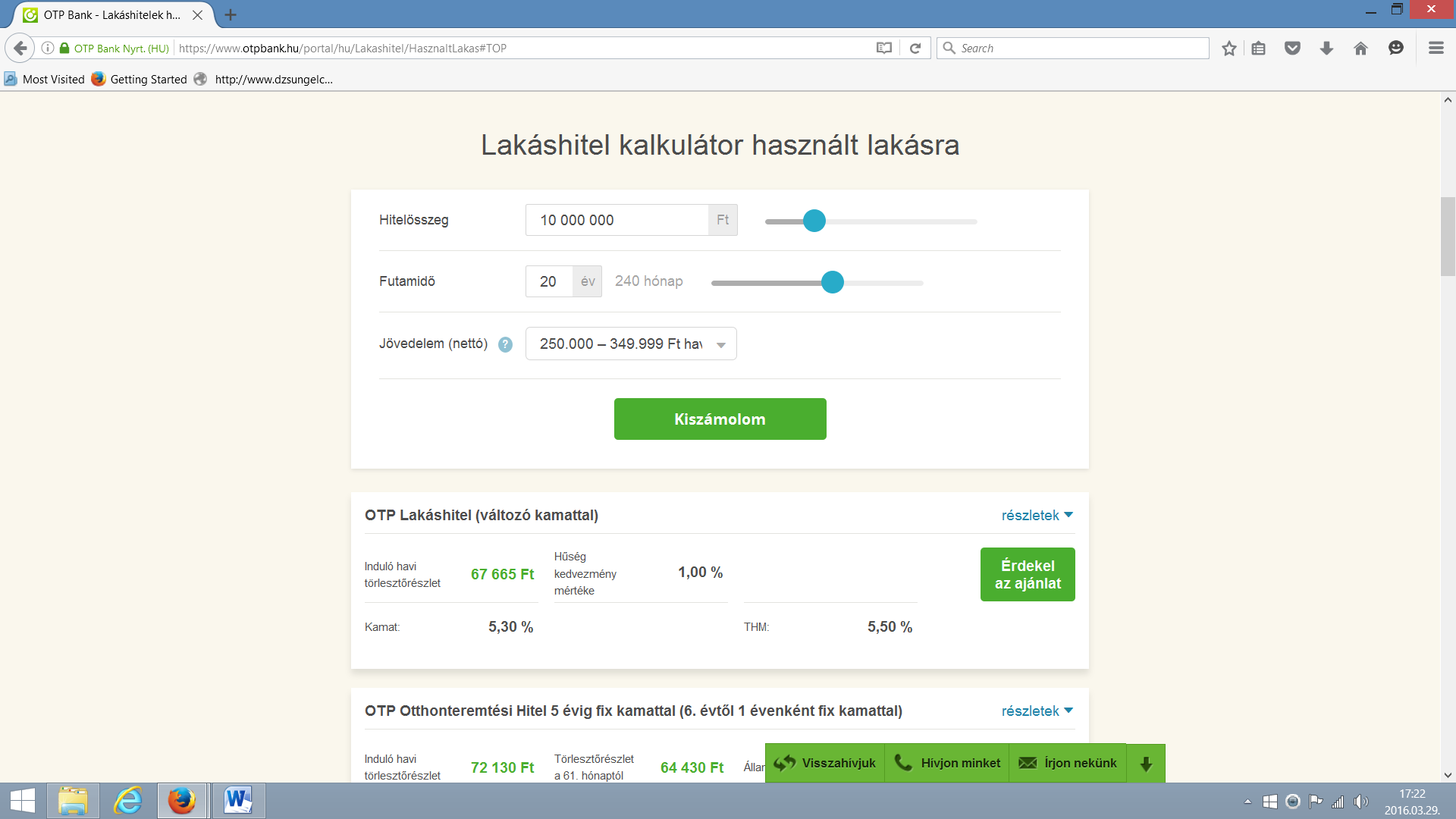

"Az OTP honlapjának hitelkalkulátorában számolgatva ezt a különbséget:

Hitelösszeg 10M forint, használt lakás vásárlás a cél és 20 év a futamidő. Példának okáért minden elérhető kedvezményt elhelyeztem a konstrukcióban. Így a kamat 3,3% (THM: 3,58%) jött ki. Ez azt jelenti, hogy 56.974,- forint kezdő törlesztőrészletet kapunk."- írtam 2015.10.20.-án 1,35%-os jegybanki alapkamatnál (cikk)

Eszerint a kalkuláció szerint (2016.03.29-www.otpbank.hu) ugyanez a 10M forintos hitel 20 évre változó kamattal 67.665 forint lenne (5,3% kamat, 5,5% THM). Ez közel havi 10.000 forinttal több, mint pár hónappal ezelőtt.

Azóta mi változott érdemben?

- a hitelközvetítők fele annyi jutalékot kapnak

- a jegybanki alapkamat lecsökkent 1,2%-ra

Még mindig nem logikus?

Persze meg lehet indokolni, hiszen az OTP jelenleg csak az érkező rendszeres jövedelemre ad kedvezményt, kivette a 2db csoportos megbízás kedvezményt, a LTP keresztkötés kedvezményt. De miért tenne ilyet? Végső soron azért, mert újraárazta a piacot és a saját termékét.

Hogy miért tenne ilyet?

- Belátható időn belül komoly változásra számít a hitelezési piacon, ami negatívan érinti a hiteleket és kamatokat

- Megnövekedett ügyféligényt, nem tudja a fiókhálózat teljesen ellátni

Mi a hitelközvetítő feladata? Tényleg drágán dolgoztak?

Véleményem szerint a néphülyítés legmagasabb fokozata volt ez az intézkedés és a hivatkozás. A hitelközvetítők nem szemét jutalékéhes ügynökök, hanem komoly szakmai tapasztalattal és tudással rendelkező emberek, akik komoly terheket vettek le a bankfiókokról. Alapjában véve a közvetítőnek joga és feladata volt előszűrni az ügyfeleket. Mire az ügyfél eljutott a bankba, addigra jó eséllyel átesett ezen az előszűrésen és kész dokumentációval érkeztek. A bankfióknak ellenőriznie és befogadnia kellett az anyagot és nem kalkulálni, mindent elmondani és intézkedni. Ez nagyon fontos különbség, ugyanis nem mindegy, hogy a konstrukciókat másfél órán keresztül az ügyfél a hitelközvetítővel beszéli át vagy a bankfiókhálózatot terhelve az adott ügyintézővel (aki emiatt nem tud más ügyfelekkel foglalkozni).

10M forintért kapott egy átlagos közvetítő hálózat 400.000 forintot. Ez a 350.000 forint nem egy ember markát ütötte általában, hanem a hálózat operatív költségeit levonva jutott el az illetékes kollégához egy darab.Ebből egy átlagos hitelközvetítőhöz megérkezett 177.000 forint.

Ezért a 177.000 forintért a hitelközvetítőnek előbb el kellett jutnia az ügyfélhez, aki működőképes lehet. 10 igénylőből 5 lesz olyan, akinél működik az ügy. Ennél sokkal nehezebb megtalálni ezeket az ügyfeleket, akik hitelt akarnak. Szóval sok munkaórába, munkanapba telt, számtalan egyeztető tárgyalásba, mire a közvetítő talált egy működőképes ügyletet. Erről mindig elfelejtenek értekezni, hogy a közvetítő passzív munkaidejét is finanszíroznia kellene valahogy.

Tegyük fel, hogy talált ilyen ügyfelet.

A hitelközvetítés során az alábbi dolgokat kell elvégezni:

- 2 órás tárgyalás az ügyfél igényeiről és lehetőségeiről

- független közvetítőként legalább 3, de inkább 4-5 bankban elvégezni személyesen az előszűrést (ez minimum 5 óra, ha a várakozási időt nem számoljuk bele és az utazási időt: összesen ez a manőver nagyjából 20 munkaórát jelentene)

- 2 órás tárgyalás átbeszélni a konstrukciókat és bemutatni a lehetőségeket

- nagyjából 2 óra telefonbeszélgetés és közel 50 email váltás elteleik, mire az ügylet végbemegy. Legyen összesen további 4 óra eltelt munkaóra

- 2 óra megfelelően tájékoztatni az ügyfelet az elvárt módon arról, hogy mit ír alá

- minden hitelügyletben van egy pont, ahol valami kínos fennakadás jelentkezik. Ez további 5 órát foglal le a közvetítő életéből.

- lakásbiztosítás engedményeztetés a biztosítónál további 3 óra (utazás, ügyintézés), ha a közvetítő intézi

- az MNB ajánlásaiban elvárja, hogy az ügyfelet ne hagyják magára, emiatt van a jutaléknak egy olyan része, amit visszatartanak. Tehát legalább évente 1x 2 órát kellene beszélni az ügyfél érdekében. 20 éves hitelnél ez további 20x2=40 munkaóra. Mivel az utómunkálatok esetében semmilyen pénzt nem kap a közvetítő, ezért ezt a hitelközvetítésért járó jutalék "terhére" végzi el.

- Ha véletlenül az ügyfélnek valami kérdése, óhaja vagy sóhaja van, akkor "ingyen" megy a további ügyintézés. Mondjuk 10 évente 10 óra átlagban. Ez további 20 munkaóra 20 év alatt barátok közt is.

Számoljunk:

Tegnap megkapott 177.000 forintot erre az ügyletre a hitelközvetítő (10M forintos hitel) és dolgoznia kellett (laboratóriumi körülmények között) 95 órát (ez az aktív munkaidő, mert ugye megbeszéltük a passzív munkaidőt, amikor vadászni kell az ügyfélre...). Óránként 1.863 forintért dolgozik ez a közvetítő ebben az ügyletben.

Mivel a jutalék hitelösszeg arányos, ezért nézzük meg 5M forintnál ugyanezt.

A jutalék fele ennyi, viszont a munkaidő pontosan ugyanannyi. A munkaidő sosem változik, mert hitelösszegtől független. Tehát itt már csak 931 forintos aktív óradíjjal számolhatunk.

Nézzük meg 2,5M forintos jezáloghitel esetében! Munkaidő ugyanannyi, de mindezt 465 forintos órabérért cserébe.

Na erre mondta a Fidesz, hogy drágán dolgoznak a közvetítők és akkor lefelezzük a jutalékot. Akkor kérlek oszd el ezeket a számokat kettővel. Mindezt úgy, hogy a munkaidő növekedik a növekvő papírmunka miatt.

És ettől volt drágább a hitel? NEM! Ez nettó hazugság, ugyanis a közvetítő csak azokat a hiteleket tudta közvetíteni, amiket a neten te is megtaláltál. Az árazásba egyszerűen sosem épült bele a jutalék, mivel annyira nagy volt a verseny, hogy nem érte meg ezzel trükközni. Ezt támasztja alá, hogy a nagy jutalékcsökkentés és alapkamat csökkentése ellenére a bankok elkezdtek kamatokat emelni.

:::

Nagyon fontos, hogy a fenti számok egy tökéletes helyzetet vázolnak fel, amikor a hitelközvetítő és az ügyfél is korrektül áll egymáshoz. Azért ezzel számolok, mert az MNB elfuserált szabályaiban is ezekkel számolnak folyamatosan. A tökéletes helyzet, ami nem létezik...

Ma már egyszerűen nem éri meg 5M forint alatti hitelösszeggel foglalkozni (önmagában), mivel gyakorlatilag többet költ a tanácsadó a rezsire (utazási költség, idő, iroda fenntartása), mint amennyi jutalékot ténylegesen kap a munkájáért. Az ilyen piaci környezetben kétségkívül a legjobbak fognak életben maradni, akik korrektül dolgoznak és profin. Akinek nincsen meg a megfelelő tudása, azok a rajtnál elvéreznek.

Az ügyelek végső soron pedig szívni fognak, mert drágulnak a hitelek, egyre kevesebb független szakértő lesz (akik legalább 3 bankot megnéznek helyettünk és akik helyettünk mennek a bankba). De a lényeg, hogy végbement a banki rezsicsökkentés állami módra.

Hiba volt maximalizálni és csökkenteni a jutalékokat. A piac ebben saját magát árazta be. Pontosan annyit fizettek a közvetítőknek, amennyi még belefért az üzletpolitikába.